当前位置 > 散户吧 > 财经要闻 > 经济评论 > 姜超宏观:疫情对信用债的影响分析

姜超宏观:疫情对信用债的影响分析

copyright dedecms

疫情对信用债的影响分析

(海通固收杜佳)

织梦好,好织梦

概要 dedecms.com

疫情影响下,信用利差走扩。地产债:短期冲击不可避免,考验资金安全。1)疫情冲击房地产行业开工和销售。疫情下各地售楼处停摆,疫情影响下人们的看房和购房意愿也明显下降,势必会对地产销售带来冲击。从30大中城市商品房成交面积数据可以看到成交面积冰冻至今。同时为抗击疫情采取的假期延长、推迟复工以及交通管制带来的劳动力要素流通问题,会对房地产开工和施工带来影响。2)地产债4月有个偿债小高峰。2020年上半年2月份地产债偿付压力最小,4月会有偿付小高峰,当月偿付量或超过420亿。房企有年底融资的习惯,为1-3月份提供了缓冲。目前对于新型肺炎疫情何时彻底结束还很难准确地估计,据我们的推算,疫情有望在2月上旬达到高峰,这样的话应该不至于发展到20年第二季度,地产债偿付风险相对可控。3)什么样的企业有风险?企业之间依旧存在分化,龙头房企的抗风险能力再次显现。区域来看,重点布局湖北的房企影响可能会更大。短期冲击不可避免,2019年全年房地产开发资金来源中,有50%是来自于定金及预付款、个人按揭贷款,在各项融资渠道收紧后销售回款对房地产企业变得非常重要。疫情对地产销售带来的冲击势必会影响到房企的资金安全,资金链紧张的高杠杆的企业、业务在湖北等疫情严重地区布局过多的企业以及抗风险能力弱的中小房企均需提高谨慎。

其他产业债:冲击客观存在,警惕风险抬头。哪些行业受影响较大?旅游、酒店、餐饮、娱乐为代表的休闲服务业首当其冲,商贸行业会有较大冲击,从社零和限额以上数据看,2018-2019年一季度零售额约占全年的24%,而春节黄金周零售额能占到一季度的10.3%、全年的2.4%,春节黄金周的损失将给成本刚性的商贸行业带来冲击。此外交通运输业、农林牧渔业也会面临较大影响。对制造业的影响比较直接的是复工的延迟,出口导向的企业可能还会面临出口订单减少的影响。抗击疫情对医药相关产业链产品需求增加,医药行业整体受益。这些行业到期压力如何?3月份相关行业民企债偿付压力较大,4-5月会有所缓和,但6月份偿付量又会有一个小高峰。相比于其他,商贸民企债偿付压力最大。近期出台的支持政策有何效果?近期各部门积极反应,包括五部委联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》、央行及时启动降息、国常会加码财税金融政策等。我们认为政策送来及时雨,但企业仍需共克时艰,目前出台的政策主要偏重的是疫情相关行业,对于其他大多数行业,疫情带来的冲击较难靠政策抵消。近几年来4-5月都是信用债到期的年内小高峰,应警惕信用风险的抬头。产业债投资建议:除了地产外,信用债存量较多的商贸、交运行业需关注后续到期压力,相比较下疫情对周期行业债的冲击要小一些,钢铁、采掘、公用事业债可能是相对安全的选择。

织梦好,好织梦

城投债:有危有机,警惕尾部风险。疫情的发生,对城投而言有危有机。“危”在疫情削弱财力,局部地区债务风险升温。除了抗击疫情带来的财政支出增加,企业经营中断导致的税收减少、区域房地产市场受影响导致的基金收入减少,都会增加财政压力,债务负担重的局部地区偿债风险上升,后续关注中央拨付资金情况,以及相关政策变动,包括地方地产调控政策、特殊金融政策等等。此外地方政府关注重心的转移有可能造成债务安全监测的放松,给平台及时兑付债务增加了挑战。“机”在于稳基建重要性提升,支持城投再融资政策可能会延续。总体而言,我们认为防范政府债务风险的总基调不会变,城投再融资政策有望持续,但宽松幅度不会太大,城投债投资短期仍应以安全为上,警惕尾部风险。 dedecms.com

-----------------------------------------

本文来自织梦

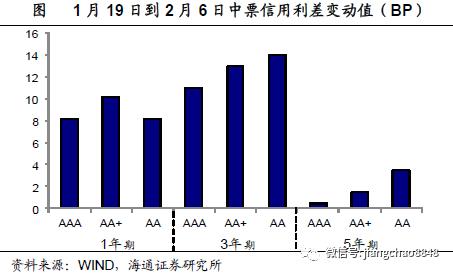

1.疫情影响下信用利差走扩

copyright dedecms

新冠肺炎疫情的发展牵动市场的神经,疫情对信用债市场会产生哪些影响?对哪些行业冲击明显以及这些行业的信用风险有多大?本文尝试解答这些问题。 织梦内容管理系统

风险资产或受冲击,信用利差面临走扩。回顾03年非典期间资产表现,疫情带来的风险导致风险资产受冲击,比如股票和房地产,安全资产更有防御性,例如国债收益率出现下行、黄金上涨等。由于03年信用债市场品种单一、规模较小,所以没有足够数据可以观察,信用债比利率债带有更多风险属性,我们预计低评级信用债可能会受到更大冲击,短期信用利差特别是低评级主体的利差或由低位转为走扩。

(小编:财神)

相关新闻更多新闻>>

- ·证券时报头版评论:LPR“降息”的预期内与预期外02-21

- ·移动办公概念股有哪些?阿里钉钉等移动办公概念股可关注02-07

- ·证券日报:莫让别有用心者钻了上市奖励的空子02-10

- ·疫苗研发概念股有哪些?2020年医药概念股有哪些?02-05

- ·潘向东:加快数字乡村建设 推动传统农业转型02-10

- ·谭浩俊:恒大史上最大购房优惠会产生鲶鱼效应吗?02-18

- · 蒙牛追加捐赠 蒙牛集团捐款武汉多少?02-04

- ·人民网评:如此战“疫”,群众很生气02-17

- ·谭浩俊:北向资金抄底A股是对中国经济有信心02-12

- ·人民日报:城乡一体 抓实抓细疫情防控02-17

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示