当前位置 > 散户吧 > 财经要闻 > 经济评论 > 杠杆交易何时休?

杠杆交易何时休?

进入3月份,资金面重回平静,3大指标表明短期内市场对流动性并不悲观:1)债市杠杆率重回高位;2)质押式回购成交量抬升;3)隔夜回购成交量占比增加。 本文来自散户吧WWW.SANHUBA.COM

当下行情类似2020年上半年、2021年下半年以及2022年下半年理财赎回潮前夕,伴随市场流动性的改善,市场加杠杆热情边际抬升,债市杠杆率与票据和资金利率利差走势出现背离苗头。

在这种行情下,需要警惕经济超预期改善,一旦流动性收缩,那么当前的杠杆交易就很有可能反转,在杠杆资金离场格局下,目前利差较“薄”的短端品种可能会面临调整。 本文来自散户吧WWW.SANHUBA.COM

1、杠杆交易何时休?

本文来自散户吧WWW.SANHUBA.COM

1.1

本文来自散户吧WWW.SANHUBA.COM

市场对资金面并不悲观

本文来自散户吧WWW.SANHUBA.COM

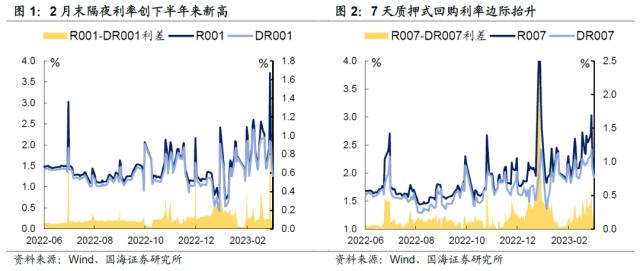

在经历了资金面异常紧张的2月末,进入3月份,资金利率重归平静。截至2023年3月3日,R001和R007分别回落至1.36%和2.03%水平。

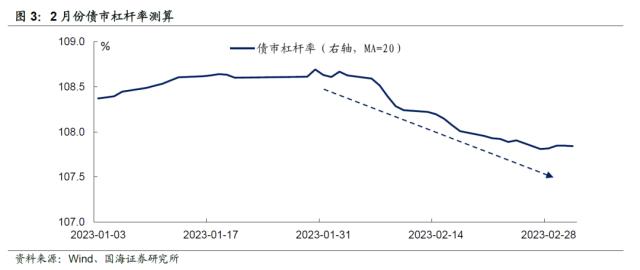

整个2月份,流动性有边际收紧的趋势,其中有今年春节后复工复产偏慢,资金回流节奏后置的短期因素,也有政府税收力度增加以及信贷持续投放的中长期因素。在资金面收紧的格局下,2月份杠杆交易热情有所下降。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

然而,进入3月份后,当资金面重回宽松,我们从债市杠杆和质押式回购等数据中观察到,市场短期内对资金面或许并不悲观,主要体现在3个指标上: 本文来自散户吧WWW.SANHUBA.COM

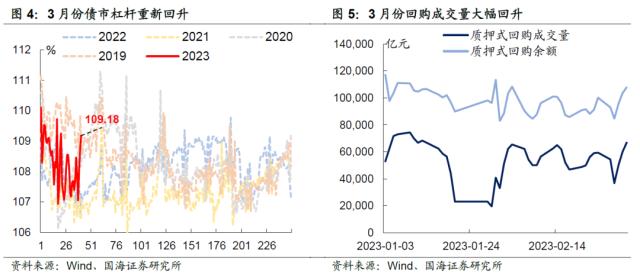

1) 杠杆率上升;截至2023年3月3日,债市杠杆率重新攀升至109.18%,几乎和1月份流动性宽松时期杠杆水平一致,也是近5年来87.6%分位处,市场“杠杆交易”热情可见一斑。 本文来自散户吧WWW.SANHUBA.COM

2) 质押式回购成交量抬升;2月末“跨月行情”结束后,债市每日回购成交量显著回升,截至2023年3月3日,当日回购成交量6.7万亿元,为2月份以来最高值,也同样回到了1月上旬资金面较为宽松时期的水平。

本文来自散户吧WWW.SANHUBA.COM

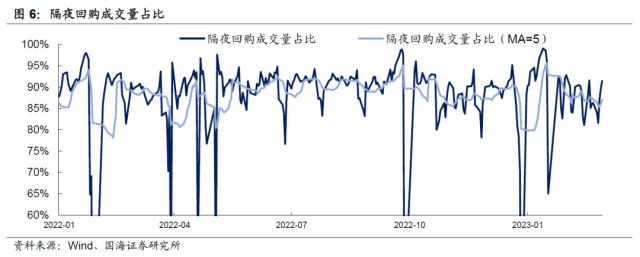

3) 隔夜回购成交量占比抬升。除了直接观察债市杠杆率以及每日质押式回购成交量外,隔夜回购成交占比也是另一个有助于我们观察市场“加杠杆”情绪的指标。通常而言,市场以隔夜回购作为融资的主要渠道。隔夜回购成交占比越高,则意味着市场对短期内流动性的态度越乐观,通过期限错配加杠杆的现象也越为严重。截至2023年3月3日,市场隔夜回购成交占比升至91.4%,接近历史75%分位数。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2

本文来自散户吧WWW.SANHUBA.COM

警惕杠杆交易反转 本文来自散户吧WWW.SANHUBA.COM

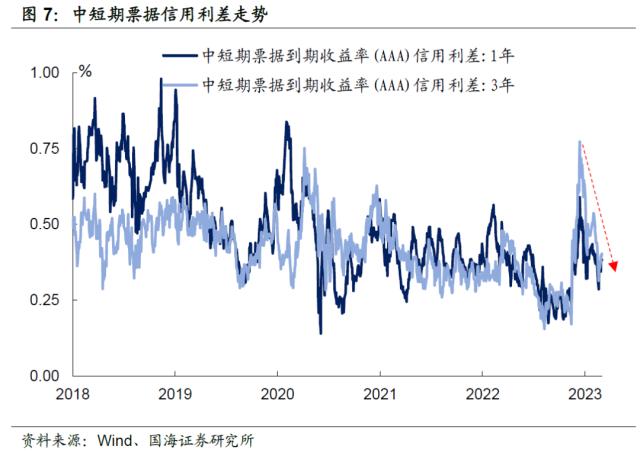

2月份,尽管资金面出现了边际收紧的态势,但是现券市场无惧资金面扰动走出了一轮“小牛市”行情。截至2023年3月3日,1年和3年中短期票据到期收益率与同期国开利差分别为38BP和40BP,处于历史33.3和42.9分位处,较1月份时期回落显著。 本文来自散户吧WWW.SANHUBA.COM

3月份以来,伴随市场流动性的改善,市场加杠杆热情边际抬升,无疑仍会对本轮现券市场的利差压缩行情产生一定支撑作用,那么这轮杠杆交易会持续到什么时候呢? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM历史上来看,债市杠杆交易受两大因素影响: 本文来自散户吧WWW.SANHUBA.COM

1) 市场流动性环境。当流动性趋紧,杠杆交易所需的融资难度加大,从而对整体债市杠杆率形成短期扰动。

2) 短期票据和资金利率利差关系。当票据收益率和资金利率利差收缩,则意味着杠杆交易套利空间下降,从而使得债市加杠杆意愿下降。 本文来自散户吧WWW.SANHUBA.COM

值得注意的一点是,当前中短期票据利率和资金利率利差已经出现较为显著的收缩,但是债市整体杠杆率不下反上,债市杠杆率与票据和资金利率利差走势出现背离苗头。 本文来自散户吧WWW.SANHUBA.COM

背后的主要原因是,2022年“理财赎回潮”后,信用债的两大配置方,理财和公募基金普遍转向配置短券,目前机构“欠配”现象较为严重,在短端信用利差持续收缩格局下,为了增厚收益,市场仍会选择在流动性不悲观的环境下增加杠杆。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·母基金周刊:中国VC / PE“抗疫”生存指南02-12

- ·证券时报头版评论:新基金节后发行持续火爆 投资者信心凸显02-12

- ·2月3日A股开市怎么回事 股市为何不能延期太长时间开市?02-04

- ·郭施亮:A股理财价值逐渐得到资金认可02-15

- ·人民网评:疫情防控和复工复产考验各地治理能力02-10

- ·证券时报头版评论:央行微调货币政策 意在修复实体经济02-18

- ·期货原油怎么炒?参与原油期货四种路径02-05

- ·股票佣金怎么算?股票交易手续费有哪些?02-06

- ·农业银行春节后哪天上班?2020中国农业银行春节营业时间02-06

- ·道通科技中签率与中签号查询 688208道通科技上市日期时间02-05

今日要闻更多>>

- ·创业板换电概念股有哪几家?04-17

- ·创业板生物质能板块股票,建议收藏!(名单)04-17

- ·券商私募托管江湖全貌呈现:三巨头格局不变,份额之争正暗流涌动04-14

- ·地产股大涨原因找到了!房地产迎“十年一遇”投资机会?“私募魔女”紧急发声,股民又当了“大冤种”04-14

- ·一季度74家百亿私募备案617只新产品04-14

- ·私募魔女李蓓带火地产股!但全球世纪金融危机终将爆发,房地产真正的至暗时刻远未到来04-14

- ·创业板涉及化妆品的股一览表04-14

- ·创业板风机股有哪些?04-14

- ·创业板虚拟现实股(创业板虚拟现实上市企业名单2023)04-14

- ·今天港股怎么了?2023年4月10日暂停交易发生了什么情况?04-14

财经要闻更多>>

- ·新加坡磐石投资基金管理有限公司:基金投顾添新规后应该知道的事04-17

- ·高华科技产品怎么样?公司业绩情况如何?04-17

- ·美利信上市了吗?美利信公司消息04-17

- ·公募基金业绩飘红 中欧养老产业1月内3次限购04-17

- ·逆向投资好手!中欧基金许文星在管基金业绩全部跻身同类近1年前4%04-17

- ·东审提醒 | 2023年高新认定时间定了!掌握这些技巧,通过率更高!04-17

- ·翻阅中国渡天险,爱玛敢为人先04-17

- ·泰康重磅推出HWP优才培养计划,拯救“金三银四”迷茫的你04-17

- ·轻喜到家携家务小时工全新上线,加速布局产业生态04-17

- ·民士达上市时间消息 公司什么时候交易上市?04-16

今日提示