当前位置 > 散户吧 > 财经要闻 > 金融资本 > 海通策略:当前金融地产与12、14年底的异同

海通策略:当前金融地产与12、14年底的异同

近期稳地产政策连续出台,如11月8日交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),11月10日交易商协会受理龙湖集团200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。政策催化下地产股及地产链表现较好,申万地产指数从11月初开始至今(截至2022/11/14,下同)已大幅上涨14%,明显跑赢同期大盘。投资者开始关注金融地产是否会再现12、14年底的行情。

本文来自散户吧WWW.SANHUBA.COM

当前大金融与12、14年底的共同点是低估低配。12年底时以银行为代表的金融股大涨,2012/12/4-2013/2/4期间银行指数最大涨幅达54.3%,而上证综指仅有25.2%;14年底时银行和地产均大涨,2014/11/20-2015/1/6期间银行指数最大涨幅达62.5%、房地产达43.2%,上证综指为39.3%。在这两次年底行情中,共同特征是大涨前大金融板块低估低配:12年底上涨前银行板块估值PB(LF,下同)最低仅为0.99倍,创2005年来新低,12Q3公募基金重仓股中银行板块的持股占比仅为5.4%,创07 年来新低;14年底上涨前地产、银行PB分别最低为1.85倍和0.87倍,处于05年以来30.4%和1.4%分位,14Q2公募基金重仓股中地产、银行板块的持股占比分别为3.4%、2.6%,相较于沪深300分别低配2.2、17.8个百分点。当前地产板块PB为0.88倍(05年以来分位数1.5%),银行股PB为0.48倍(分位数0.4%),22Q3基金重仓股中地产、银行板块的持股占比分别为2.7%、2.8%,相较于沪深300分别超配0.6、-8.7个百分点,整个大金融板块整体也是处在低估低配的状态。

但基本面的空间和政策弹性已是今非昔比。从大的行业空间看,以商品房销售面积为刻画指标,2012年全年地产销售面积为11亿平方米,2014年全年为12亿平方米,之后地产销售面积在15-17年快速上升至17亿平方米,18-21年稳定在17-18亿平,站在12年底或者14年底时间看,当时中国房地产行业的确还有增量空间。但站在今天看未来,今年前10个月销售面积仅有11亿平方米,2020年我国的平均年龄已经到了38.8岁,未来行业的增长空间已经较为有限。从政策催化看,2022/7/20李克强总理在世界经济论坛全球企业家视频特别对话会表示不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来;2022/8/11央行货币政策执行报告表示坚持不将房地产作为短期刺激经济的手段。近期虽然地产政策边际上有所加码,但“房住不炒”的基调仍在。 本文来自散户吧WWW.SANHUBA.COM

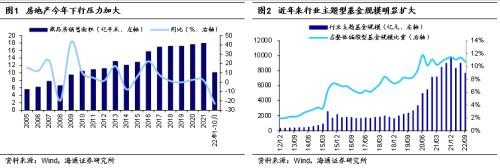

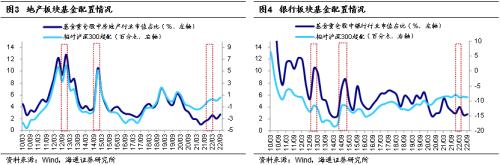

从资金面来看,市场上主题型基金占比今年来大幅上升,风格大漂移更难发生。我们将市场上所有的公募基金划分为行业主题型(消费、TMT、医药等)和非行业主题型, 12/14年底时市场上尚未存在较多主题型基金,许多机构也适应在各种行业间进行轮动和配置,但是截至22Q3行业主题型基金整体规模已接近8000亿元,占所有混合型公募比重为11%,机构配置行业的理念也更多是长期深耕几个擅长的方向,较少在大的行业间进行大规模切换。这种市场力量和投资理念的变化或许也意味着当下风格再进行大规模漂移的概率较低,比如今年年初虽然大金融板块取得了超额收益,但是公募基金的行业配置并未发生大的切换,而在12年底、14年底时公募基金均阶段性大幅增加了大金融的配置比例(详见图3-4)。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

风险提示:历史不代表未来。

注释:《策略甜点》分析可能影响宏观经济、资本市场的信息,是我们日常思考的沉淀。研究是个创造性工作,策略分析师需要细致观察、积极思辨,此报告系列不求全面,注重启发。如果说其他策略报告类似生活中的正餐,此系列报告好比餐后甜点,是个补充,是美好生活的一部分。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 十大券商策略:拐点将至,四季度可以对市场乐观一些11-09

- ·海康威视:海康智慧基金完成私募投资基金备案手续02-12

- ·2020年首周私募战绩出炉 但斌46只产品全部正收益02-15

- ·山东医养健康产业基金认缴233.08亿元 华润资本、中财金控等都参与02-20

- ·2月11日股票指数型基金 当日业绩前十名单02-12

- ·中国银保监会将财政部持有的集团公司10%股权一次性划转给社保基金会02-14

- ·沪指再上3000点!2020市场的投资机会怎么布局?02-20

- ·美银美林上周债券基金流入236亿美元,股市流入125亿美元02-15

- · 大涨不回落,有人急了吗?11-09

- ·8月1日华夏经典混合基金净值跌幅达1.72% 收益率是多少02-05

今日要闻更多>>

- ·中基协发布三季度资管业务规模榜单 券商私募资管排名出炉11-16

- ·醋酐上市公司有哪些?2022年醋酐概念龙头股一览11-16

- ·2022年海绵钛股票龙头股是什么?相关股票有哪些?(11月14日)11-16

- ·工业缝纫机概念股龙头股一览表(2022/11/14)11-16

- ·11月14日星期一共有1只新股上市11-16

- · 中信证券:三大因素明确,三条主线确立11-16

- · 粤开策略:政策底部再度确认,修复行情还将持续11-16

- · 徐翔妻子应莹:本轮市场的反弹是预期驱动 支持房地产的政策有利于股市反弹11-16

- · 23万的猫坠楼 天鹅到家平台签的"阿姨"该负多少责11-16

- ·创业板的作用有哪些?创业板开通需要什么条件11-16

财经要闻更多>>

- · 国家发改委等三部门:新增可再生能源消费不纳入能源消费总量控制11-17

- · 京东没抢到直播的“蛋糕”11-17

- · 见证新一届 “35岁以下科技创新35人”在杭州未来科技城重磅发布,2022世界科技青年论坛成功举办11-17

- · 思特威在上海成立实业公司11-17

- · 保时捷北京公司新增充电桩销售业务11-17

- · OGR诉贵人鸟侵害外观设计专利权11-17

- · 海通策略:当前金融地产与12、14年底的异同11-16

- · 要警惕券商股的补涨11-16

- · 北向资金三日连续加仓 赛道股强势回归助力沪指站上3100点11-16

- ·医药板块领涨,以岭药业涨停,生物医药ETF(512290)涨超4%11-16

今日提示