当前位置 > 散户吧 > 财经要闻 > 金融资本 > 市场短期主线还是复苏交易

市场短期主线还是复苏交易

【核心观点】

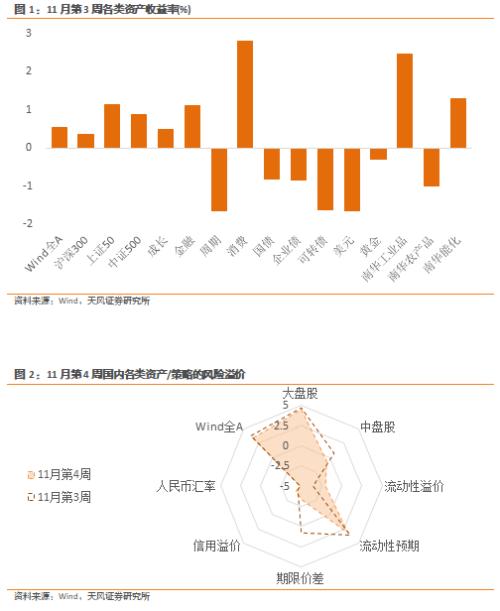

11月第3周各类资产表现:

本文来自散户吧WWW.SANHUBA.COM

11月第3周,美股指数窄幅波动。Wind全A上涨了0.54%,量能有所回升:日均成交额上升至9925.49亿元。30个一级行业中,16个行业实现上涨,医药,计算机及电子表现靠前;电力新能源,汽车,有色金属及煤炭等表现靠后。信用债指数下跌0.78%,国债指数下跌0.62%。 本文来自散户吧WWW.SANHUBA.COM

11月第4周各大类资产性价比和交易机会评估: 本文来自散户吧WWW.SANHUBA.COM

权益——市场短期主线还是复苏交易 本文来自散户吧WWW.SANHUBA.COM

债券——复苏交易叠加交易去杠杆导致的快速调整

商品——油价下方支撑强,料难快速下跌 本文来自散户吧WWW.SANHUBA.COM

汇率——北向资金单周净流入创年内次高 本文来自散户吧WWW.SANHUBA.COM

海外——市场又按下了衰退交易的暂停键 本文来自散户吧WWW.SANHUBA.COM

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧。 本文来自散户吧WWW.SANHUBA.COM

【正文】

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

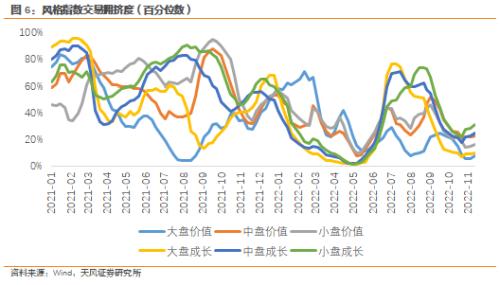

随着“二十条”和央行支持民营房企融资政策(“16条”)的颁布,市场对疫情优化和地产企稳的预期兑现,情绪逐渐乐观。11月1日-18日,Wind全A上涨4.54%,风格上,大盘价值反弹最多。需要注意的是,疫情防控政策优化与地产放松带来的是经济复苏预期,未来经济基本面的修复兑现后,流动性也将逐步退出极度宽松的状态向中性偏松靠拢。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

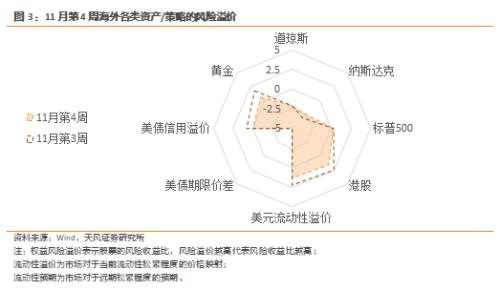

11月第3周,A股的风险溢价整体维持在【极便宜】区间内。随着债券利率调整,权益风险溢价分位较上周小幅下降。其中Wind全A、上证50、沪深300的风险溢价为84%、95%和95%分位,中证500下降至44%分位。金融、周期、成长、消费的风险溢价为94%、90%、85%、83%分位。当前Wind全A的风险溢价处在中位数以上1.2个标准差水平,中期(三个月)性价比接近2014年年中、2018年年底、2020年4月水平,中期配置吸引力仍大。 本文来自散户吧WWW.SANHUBA.COM

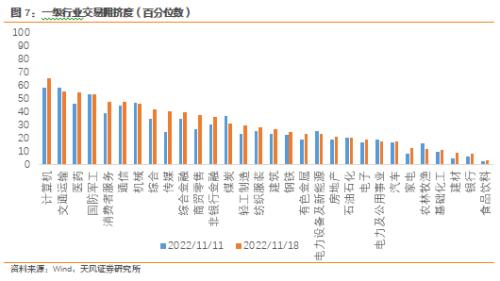

11月第3周,交易拥挤度较上周小幅上升。大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为7%、10%、23%、25%、16%、31%历史分位。本轮情绪改善的过程中(10月底至今),中盘成长与小盘成长的交易拥挤度改善幅度较高,分别反弹了7%与9%,大盘成长拥挤度反弹了3%,价值指数的交易拥挤度改善并不明显。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2. 债券:复苏交易叠加交易去杠杆导致快速调整

在上一期风险定价系列《内滞外胀的逻辑开始反转》中,我们提示“二十条的颁布对未来市场主体预期改善有重要的正面影响,对利率债的做多逻辑和流动性的宽松预期也有重要的反面影响。” 本文来自散户吧WWW.SANHUBA.COM

11月第3周,债券市场开始了剧烈调整,资金价格大幅上行,一年期银行存单利率上行22bp,10年期国债收益率上行近10bp,信用溢价回升。短期的调整的原因既有防疫政策调整和地产供给端政策加码之后对经济基本面的回暖预期,也存在之前杠杆水平较高,看多交易瓦解带来的市场面因素。

今年4月开始银行间质押式回购成交量不断上升,并在9月创下历史新高,之后一直在高位震荡。随着本轮债市调整,回购的成交量快速回落至今年4月的水平。同时,银行间同业拆借的成交量也有明显下降,未来定价回归基本面,利率有望逐渐企稳。 本文来自散户吧WWW.SANHUBA.COM

11月第3周,央行逆回购到期净投放2180亿元,流动性溢价回升至30%分位,整体目前仍处于【较宽松】水平,但较前期收紧明显。市场对未来流动性收紧的预期略有下降,但仍维持高位(82%分位)。期限价差大幅回落至16%分位,久期策略性价比来到低位。信用溢价较上周小幅反弹至9%分位。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 利好不断但大盘冲高回落 说明了什么?11-19

- ·基金业绩“水涨船高” 2020年以来多只基金净值涨幅超40%02-19

- ·近况转债市场成交放量 转股溢价率被动抬升02-15

- ·1300亿给社保基金!国资划转超万亿02-05

- ·沪指再上3000点!2020市场的投资机会怎么布局?02-20

- · 十大券商一周策略:逢跌加仓!反弹行情仍在初期,将持续至明年1月?关注三条主线11-21

- · 股市流动性:减持规模下降,成交热度回暖11-11

- · 国海策略:债市波动加大,对股票市场有何影响?11-20

- · 三大指数分化,资金抢筹中京电子11-23

- · 海通策略:科创板或在牛市新起点11-11

今日要闻更多>>

- ·2022年滤波器上市公司龙头股一览(2022/11/24)11-24

- ·前海上市公司股票有哪些?(2022/11/24)11-24

- ·金属矿概念哪些股票受益?(2022/11/24)11-24

- ·今天美股停牌原因是什么?2022年11月24日美股为何不开市?11-24

- · 网络游戏板块涨0.18% 掌趣科技涨11.08%居首11-24

- ·创业板涉及激光上市公司名单一览(2022)11-24

- ·创业板环境监测概念股一览表(附:代码)11-24

- ·创业板化纤股票(创业板化纤上市企业名单)11-24

- ·1只可转债星期五上市(11月25日)11-24

- ·星期五这只新股上市!(赛恩斯)11-24

财经要闻更多>>

- · 汪小菲母亲张兰代表汪小菲回应大S声明 盘点张兰资本版图11-24

- ·涉嫌信披违规 梦洁股份及公司董事长、副董事长均被立案11-24

- ·模塑科技:涉嫌信披违规 于11月21日收到《立案告知书》11-24

- ·再获殊荣,易鑫集团(02858.HK)斩获“猎车.2022年度最佳汽车金融交易平台”11-24

- ·与用户同频前行,V粉见面会·OS专场于深圳完美收官11-24

- ·辰光医疗上市时间新消息 什么时候交易?11-24

- ·“z时代新型恋爱关系”复爱合缘走向恋爱全场景11-24

- ·西高院上市了吗?西高院ipo过会消息11-24

- · 足坛巨震,C罗离队,这家公司股价却迎来暴涨!11-24

- · 猪企爱跨界!华统集团收购高乐股份,上市公司再添一子11-24

今日提示