当前位置 > 散户吧 > 财经要闻 > 金融资本 > 广发策略:寻找“低拥挤”和“高景气”的交集

广发策略:寻找“低拥挤”和“高景气”的交集

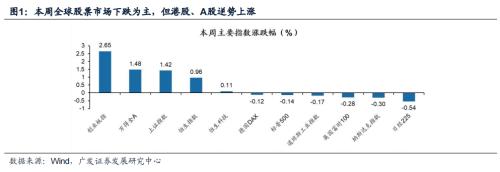

●本周全球主要股票市场下跌为主,但A股、港股逆势上涨。本周美股市场演绎的逻辑是“经济韧性足够,缓解分子端担忧后市场恢复上涨”,和前期“经济韧劲导致鹰派预期上行,带来市场下跌”的逻辑显著不同,本周美股的走势的主要决定要素来到了分子端的盈利。但在全球股票指数均下跌、美债利率上行背景下,港股、A股逆势上涨。

本文来自散户吧WWW.SANHUBA.COM

●近期美债利率快速上行,“海外政策底”是否受挑战?我们认为并不是。近期美债利率上行的原因,是日本调整YCC上限,而非美联储鹰派预期重燃——作为印证,12月中旬以来美债利率上行的结构是十年期利率快速上行而两年期利率较为稳定,带来期限利差上行。根据历史规律和当前的宏观特征,我们预计美债利率大概率在23年Q1之前确认下行拐点,即当前美债利率已经在筑顶过程中。

本文来自散户吧WWW.SANHUBA.COM

●当前主导大类资产价格的主要矛盾是“美联储加息尾声”。美联储对目标利率的操作往往是主导大类资产的逻辑主线。本轮美联储加息周期的结束已经近在咫尺,诸多大类资产即将迎来显著的拐点。根据历史规律和当前的宏观特征,我们判断接下来中期全球市场大类资产的可能排序是:股≈债>;大宗商品;对于中国市场来说,则是港股>;A股,而中国国债市场则更多受到国内要素的影响。 本文来自散户吧WWW.SANHUBA.COM

●当前哪些行业可能同时具备“低拥挤度”和“高景气预期”?近期消费股表现突出,但拥挤度也快速抬升。我们基于行业景气预期和行业拥挤度两个维度,构建“行业拥挤度*景气预期”二维度四象限模型。截止12月末,根据“行业拥挤度*景气预期”二维度四象限模型的结果,建议关注以下两个象限内的行业的投资机会:(1)优先关注拥挤度低+景气预期改善幅度较高的行业: 汽车、综合、非银金融、计算机 ;(2)处于拥挤度高+景气预期改善幅度较高的行业需要关注过度拥挤带来的风险,但一旦拥挤度回落则可加强关注: 社会服务、农林牧渔、医药生物、商贸零售、房地产、传媒、轻工制造。 本文来自散户吧WWW.SANHUBA.COM

●A股修复市,优先布局“托底+重建”,关注拥挤度低+景气预期改善的行业。短期的新冠病例上升对市场形成扰动,但本轮冲击下的市场环境较22Q2在“胜率-赔率”上均已有优势,当前政策加码+业绩真空期下仍将是价值占优。配置关注:1. 托底:地产链(地产适度信用下沉/家电家具)、受益于防疫政策优化的出行链(休闲服务)和中期受益的医药链(医疗器械/医疗服务/中药);2. 重建:央国企重估(能源/科技央企),反垄断政策稳定(互联网/平台经济)。主题投资“国家安全”(国产软件等)、国企改革(建筑等)。 本文来自散户吧WWW.SANHUBA.COM

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。 本文来自散户吧WWW.SANHUBA.COM

报告正文

本文来自散户吧WWW.SANHUBA.COM

一核心观点速递

本文来自散户吧WWW.SANHUBA.COM

(一)本周全球主要股票市场下跌为主,但A股、港股逆势上涨。

本周美股市场演绎的逻辑是“经济韧性足够,缓解分子端担忧后市场恢复上涨”,和前期“经济韧劲导致鹰派预期上行,带来市场下跌”的逻辑显著不同。本周美股投资者开始对23年的业绩产生怀疑:前两个交易日美股由于投资者对美国经济的前景担忧而下跌;但在周四盘前公布的美国12月24日当周首次申请失业救济人数环比增幅符合预期,且持续申请就业人数创2月初以来新高,呈现美国劳动力市场仍有韧性后市场重新上涨——本周美股的走势的主要决定要素来到了分子端的盈利。但在全球股票指数均下跌、美债利率上行背景下,A股、港股逆势上涨。由于中国经济增长和政策的底线思维+港股A股赔率位置更优(),A股和港股相较全球市场走出了独立上涨行情。

本文来自散户吧WWW.SANHUBA.COM

(二)近期美债利率快速上行,是否意味着我们前期提示“破晓”的复合政策底中“海外政策底”受到挑战?我们认为并不是—— 本文来自散户吧WWW.SANHUBA.COM

(1)我们认为近期美债利率上行的原因,是日本调整YCC上限,而非美联储鹰派预期重燃。12月中旬以来,十年期美债利率从12.15的3.44%最高上升至12.30的3.88%,10个交易日内上行了44BP。我们认为本轮美债利率的快速上行原因,是日本央行意外调整了收益率曲线控制(YCC)目标:将10年期日本国债的收益率目标浮动区间从±0.25%上调至±0.5%。日本调整YCC上限带来了日元升值的压力,从而日本持有的海外资产贬值压力上升,所以其具有较为强烈抛售手中的美元资产的动力。而日本持有的海外资产以长期美债为主,截止2022年10月末日本持有美债余额高达1.08万亿美元(相较22年初已经减持2258亿美元),因此美债长端利率面临更大的抛售。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·纳斯达克100指数基金二级市场溢价较大 基金公告提示投资风险02-15

- · 李大霄:个人养老金试点城市落地是重大利好 推动中国股票市场长期健康稳定发展11-25

- ·2月12日通威股份一字涨停 (600438.SH)涨停封单近40万手02-12

- ·私募大佬论市对国庆后或现回补行情 '业绩浪'一触即发02-05

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- · 开源证券:A股“变盘”之际,或是“春季躁动”开启时12-14

- ·投资基金有什么好处?投资基金的风险大吗?02-05

- · 国泰君安证券:中小盘配置趋势性回升,关注技术迭代方向12-29

- ·交银瑞思发行:基金经理管产品曾在3个月内被申赎80亿02-18

- · 中信证券:全面修复行情进入观察适应期12-14

今日要闻更多>>

- ·创业板灯具概念上市公司(创业板灯具上市企业名单)01-05

- ·创业板可降解板块股票介绍(创业板5大可降解板块股票)01-05

- ·中了创业板新股首日能涨到多少?投资者开创业板账户的门槛01-05

- ·打新请关注!今日3只新股上市(12月28日)01-05

- · 跌超90%!买了这类股票,还有机会翻盘吗?01-05

- · 沪强深弱,量能持平 存量资金下板块轮动或将持续01-05

- · 招银国际2023年展望:中国经济修复之路已然清晰,全力以赴稳增长01-05

- · 美股纳指涨1.54% 爱奇艺涨22.4%复朗集团跌25.1%01-05

- ·2023年1月9日九州一轨新股申购,发行量达3757.3万01-05

- ·海外禽流感疫情持续蔓延 行业供给缩减加剧01-05

财经要闻更多>>

- · 立讯精密:与现有客户合作均正常开展 业务正有序依照工作计划正常推进01-05

- · 中国重汽(03808.HK):入选“最具投资价值上市公司奖”,高市占率、高分红引领重卡行业前行01-05

- · 开盘:A股三大指数集体高开沪指涨0.3%,汽车整车板块活跃领涨01-05

- · 稳投资,重大工程挑大梁01-05

- · 硅业分会:本周硅片价格继续下跌 M6、G12单晶硅片周环比跌超20%01-05

- · 今起机票燃油附加费下调01-05

- ·暴涨多“虚火”!20余公司“跨界”博弈新能源,关注问询函不断,项目可行性存疑01-05

- ·长虹华意:总经理张勤建等三位高管合计增持33.07万股01-05

- ·震裕科技:控股股东及其一致行动人所持合计831.12万股被质押01-05

- ·领先的UI设计打造特受欢迎的手机银行APP01-05

今日提示