当前位置 > 散户吧 > 国际要闻 > 国际财经 > 市场过度狂热终酿大祸

市场过度狂热终酿大祸

从当前全球债务水平、股市泡沫和流动性泛滥的情况来看,新的危机似乎已经离我们不远了。

2008年金融危机让“明斯基时刻”这个名词成为经济学家们热议的焦点,包括前太平洋(行情601099,诊股)投资管理公司董事总经理保罗·麦卡利(Paul McCulley)在内的众多金融大佬都是该理论的拥趸。 织梦好,好织梦

时至2020,“明斯基时刻”的讨论热度再度飙升,这是否预示着金融危机的噩梦将要重演?如今全球经济面临着什么顽疾? 本文来自织梦

【揭秘“明斯基时刻”:过度狂热终酿危机】 本文来自织梦

按照经济学家海曼 明斯基(Hyman Minsky)的说法,所谓“明斯基时刻”,是指推动经济周期的主要因素为银行体系和信贷供应激增,而不是传统上更重要的企业与劳动力市场繁荣的时期。

织梦好,好织梦

明斯基认为,金融市场存在固有的不稳定性,一个异常漫长的牛市增长周期将刺激市场投机不对称上升,最终导致市场不稳定和崩溃。换句话说,在牛市期间,如果不计后果的投机行为持续出现,其产生的市场泡沫最终将导致一场危机。当然,投机风气存在的时间越长,危机就会越严重。

copyright dedecms

回溯历史可以发现,这种周期性的经济奔溃的确有迹可循,比如最近五大周期性经济危机: 织梦好,好织梦

1990年代初经济衰退,主要由美国储蓄和贷款机构危机的崩溃引起。 内容来自dedecms

1990年日本股市崩盘,归因于泡沫经济的破裂。同样的道理,也适用于1990年代中期的亚洲金融危机,以及21世纪初令人难以置信的科技泡沫。

2007-2008年的全球金融危机,罪魁祸首当属美国住宅房地产市场的次贷危机。

这五次衰退有全球性的,也有区域性的,但它们都有一个共同点:

内容来自dedecms

在危机来临前,工资和一般物价都没有异常上涨,投资热潮和资本市场的泡沫化却达到了令人难以置信的高度,然后诱发经济崩溃。

dedecms.com

【当前的风险系数有多高?看债务水平】

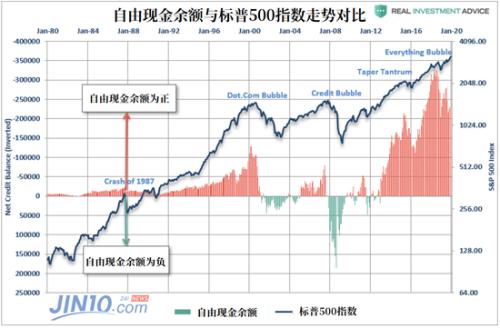

按照明斯基的说法,在“明斯基时刻”来临之前,市场一般会长时间出现看涨性投机行为,这与散户和机构投资者背负的巨额债务有关。在这一时期,投资者可能会通过杠杆借钱进行投资,从而导致保证金债务飙升,自由现金水平降至负值。因此,负债和现金流水平,最能反映市场现状。

织梦好,好织梦

织梦好,好织梦

织梦好,好织梦

主流分析认为,保证金债务水平反映的是市场的“乐观态度”。在健康的经济增长周期早期阶段,通过杠杆推动市场上涨是正常的现象。但经济学家们普遍认为,目前全球经济已明显处于周期后期,投机性看涨行为在此时抵达顶峰,高杠杆负面影响就会凸显。一如明斯基所言:

“当投资者的心理与杠杆以及与市场流动性相关的问题发生冲突时,就会出现这种情况。这就好比点一根火柴,点燃一根炸药,然后把它扔进装满汽油的油罐车里——这就是‘明斯基时刻’”。

内容来自dedecms

换句话说,“明斯基时刻”之所以发生,是因为投资者在繁荣时期或牛市期间进行了过度激进的投机,承担了额外的信贷风险。牛市持续的时间越长,投资者就会借越多的钱用于投资,推高市场波动率。 织梦内容管理系统

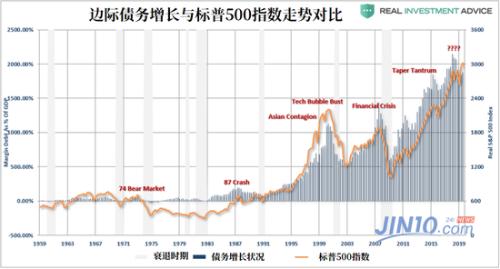

那么现在的债务水平到底如何呢?从数据上看,当前的债务杠杆水平比1999年或2007年要高得多,这一点也可以从标普500指数与保证金债务增长率的对比中看出。 织梦内容管理系统

本文来自织梦

本文来自织梦

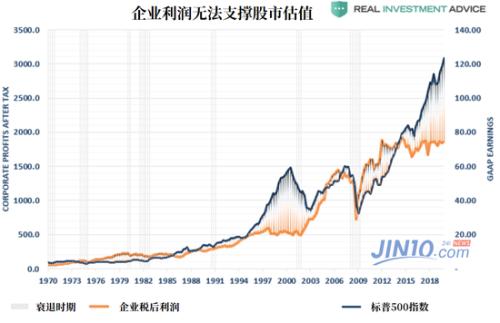

正常情况下,经济是由消费驱动的,企业应该因生产目的举债,以满足日益增长的需求。因此,分析企业债务与基础经济增长的关系,可以让我们了解债务的杠杆水平。而举债的问题在于,高杠杆所产生的债务附加成本必须由企业的潜在现金流来偿还。

织梦内容管理系统

不幸的是,尽管资产价格已飙升至历史高点,但自2014年以来,美国企业整体利润一直持平。也就是说,除了投资者利用债务来从牛市的上涨中获利之外,企业也通过非生产性支出、股息发放和股票回购等方式大肆举债,这就等于自己亲手挖下了一个债务“大窟窿”。 织梦内容管理系统

内容来自dedecms

内容来自dedecms

此外,IMF一直在发布全球高债务水平和全球经济增长放缓的警告,这也在侧面证实了“明斯基时刻”的到来。 织梦内容管理系统

一方面,根据IMF发布的数据,全球约有15万亿美元的负收益率债券,资产价格与企业获利能力基本无关,且估值水平过高。另一方面,高风险的美国杠杆贷款市场规模已经增长到1.3万亿美元以上,而今天全球杠杆贷款市场的规模是2008年美国次贷市场规模的2.5倍,这些都是目前市场投机过度的明显迹象。

【流动性陷阱重现 美联储这次还得背锅?】

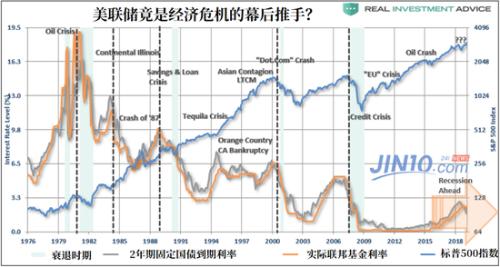

说到过度狂热、市场泡沫,有一个词我们一定绕不过——美联储。许多分析师和经济学家,甚至将美联储的放水行为当作导致股市估值大幅飙升、市场过度投机的首要因素。

从历史上看,美联储还真的有不少“不良记录”。1970年后,美联储开始积极尝试通过货币政策来控制利率和通货膨胀,但有分析指出,自那之后市场反而开始失控——自上世纪70年代以来,美联储成为了众多重大金融事件背后的催化剂。如下图所示,当美联储将短期贷款利率提高到高于2年期固定国债到期利率的水平时,往往就会出现糟糕的情况。

copyright dedecms

织梦好,好织梦

织梦好,好织梦那么现在呢?很不幸的是,美联储似乎正在“故技重施”。彭博分析师约翰 奥瑟斯(John Authers)在近期一份报告中指出: 内容来自dedecms

(小编:财神)

相关新闻更多新闻>>

- ·【决策分析】欧元/美元美盘开于1.0956,时段内震荡下行,最终收于1.0944附近,本周...02-08

- ·全球经济增长前途未卜 需求不足或增加国际原油价格下行压力02-04

- ·发改委:将严格制止以审批等简单粗暴方式限制企业复工复产的做法02-11

- ·恒大宣布2月18日-2月29日全国住宅7.5折优惠02-16

- ·世卫组织:不会提高新冠肺炎疫情的全球范围风险级别02-19

- ·天津滨海新区复工复产企业近200家02-12

- ·意大利联合信贷银行将裁员6000人撤并450家分支机构02-12

- ·日本邮轮累计确诊新冠肺炎64人 继续海上隔离02-10

- ·德国新增新冠肺炎确诊病例2例 总确诊增至16人02-12

- ·经济数据接连走弱 美联储货币政策压力加大02-05

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示