当前位置 > 散户吧 > 国际要闻 > 国际财经 > 央行最新定调!超常规投放告一段落,已回笼2.5万亿

央行最新定调!超常规投放告一段落,已回笼2.5万亿

在完成了特殊时期稳定市场信心的使命后,春节后公开市场短期流动性投放渐归常态。

2月19日,根据央行公开市场操作公告,目前银行体系流动性总量处于合理充裕水平,当日不开展逆回购操作。当天亦无公开市场操作到期,所以流动性净投放为零。

不过,值得注意的是,在19日的公告中,央行新增了一句意味深长的表述,“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回。”这或表明,为稳定受疫情影响的市场情绪而采取的短暂超常规流动性举措将告一段落。

本文来自织梦

周三,A股市场并未受其影响,不过板块大幅分化,前期强势题材分化明显,跌停板个股开始增多,炸板率开始走高,总体来看,市场炒作情绪降温,赚钱效应有所回落,从成交量来看,两市成交额破万亿。截至收盘,沪指跌0.32%,深成指跌0.63%,创业板指跌1.45%。

不少分析指出,随着近日股市企稳反弹、货币市场资金利率持续走低,央行通过逆回购的方式大规模投放短期流动性的必要性在增加,其货币政策操作重心将从短期稳定金融市场信心重归投放中长期资金,修复实体经济。

本文来自织梦

节后投放2.8万亿逆回购已到期回笼2.5万亿

织梦内容管理系统

自2月3日开市以来,为稳定金融市场情绪,防范股市、汇市等出现非理性的大幅波动,央行对资金面“照顾”有加。从往年的操作惯例看,春节假期后因资金回流银行体系,银行体系的流动性本来就较为充裕,央行一般会暂停逆回购操作,节前开展的逆回购也会自然到期回笼流动性。但今年受春节期间突发疫情的影响,海外市场先行大跌,国内市场恐慌情绪蔓延,节后开市的金融市场维稳尤为必要。

本文来自织梦

在此背景下,央行春节假期期间频吹暖风,多次释放“节后开市将提供充足流动性”的政策信号。从节后央行一系列流动性投放的操作看,市场资金面呈现“钱管够但有节制”的特点。观察节后近三周央行公开市场操作,主要有以下特点:

一是流动性投放多集中在每周的前两天,操作频率并不高,但投放量较为充足。节后第一周前两日,央行共计通过逆回购投放流动性高达1.7万亿;第二周前两日投放流动性高达1万亿。 织梦内容管理系统

二是由于逆回购期限较短,节后两周央行投放的流动性基本都已自动到期回笼,目前只有2月10日投放的2000亿14天期逆回购尚未到期。此外,本周一央行除新作2000亿MLF(中期借贷便利)外,还投放了1000亿7天期逆回购。

本文来自织梦

2月3日开市至今,央行已投放流动性达3万亿元左右,其中,逆回购投放达2.8万亿元,逆回购自然到期回笼达2.5万亿元,也就是央行周三公告所说的“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回”。 copyright dedecms

光大证券(行情601788,诊股)首席固定收益分析师张旭对券商中国记者表示,事实上,在月初投放流动时,央行强调是在“维护疫情防控特殊时期银行体系流动性合理充裕”。很显然,央行当前对资金利率的“照顾”并非主要源于对宏观经济的担忧。疫情对经济的影响是暂时的,中国经济长期向好、高质量增长的基本面没有变化。因此,在持续两周的流动性“照顾”之后,央行本周开始通过公开市场缩量的方式引导资金利率的回归常态。

方正证券(行情601901,诊股)首席经济学家颜色也对券商中国记者表示,货币政策思路正从短期维稳转为中长期恢复经济,这意味着逆回购投放量可能会有所收缩,但中长期流动性会逐步增加。 织梦内容管理系统

货币政策“两难”下结构性宽松仍可期 织梦内容管理系统

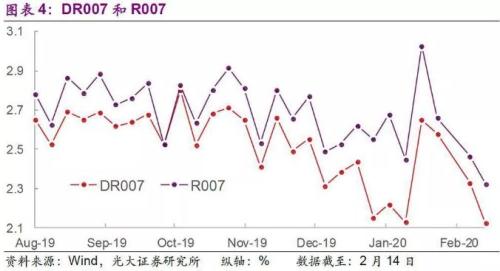

有了短期流动性的充足供给,节后一段时间以来,货币市场资金利率整体下移,DR007(银行间存款类机构7天期质押式回购利率)和R007(银行间市场7天期质押式回购利率)分别下行至过去半年来的最低水平。 织梦内容管理系统

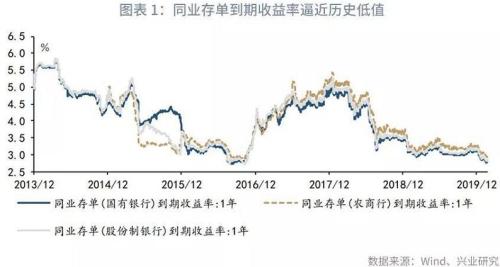

在短端资金利率大幅下行的同时,同业存单到期收益率逼近历史低值。2月7日1年期国有银行、股份制行、农商行同业存单到期收益率均逼近2016年的历史低值。

dedecms.com

织梦好,好织梦

本文来自织梦

本文来自织梦

织梦内容管理系统

短期内市场短期利率的持续走低有助于金融市场企稳,但若长期如此实则容易积累风险。随着当前股市、汇市等预期稳定,短期流动性投放超常规操作也到了回归常态的时候。张旭就表示,持续让资金利率保持于低位会带来一些副作用,宏观杠杆率的变动与R001的波动呈现出显著的负相关,如果银行间市场资金利率下行过快,则不利于宏观杠杆率的稳定。 本文来自织梦

国家金融与发展实验室(NIFD)近日发布的2019年度宏观杠杆率数据显示,2019年实体经济杠杆率245.4%,比上年上升了6.1个百分点,宏观杠杆率整体呈前高后低态势。分部门看,居民杠杆率仍是总体杠杆率攀升的主要驱动力,政府部门杠杆率相对于前些年也算是增幅明显。非金融企业部门的杠杆率全年仅上升了0.3个百分点,仍处于去杠杆进程中。受新冠肺炎疫情的影响,2020年经济增长面临更大压力,宏观杠杆率上升幅度大概率会高于2019年,预计全年上升10个百分点。 织梦好,好织梦

“近期看,政策重点显然是把握好疫情防控与恢复生产间的平衡,中期看仍是把握好稳增长与稳杠杆间的平衡,需要容忍杠杆率的进一步上升(主要源于增长率的下滑)。”NIFD副主任张晓晶称。

织梦内容管理系统

(小编:财神)

相关新闻更多新闻>>

- ·世卫组织:不会提高新冠肺炎疫情的全球范围风险级别02-19

- ·发改委:将严格制止以审批等简单粗暴方式限制企业复工复产的做法02-11

- ·意大利联合信贷银行将裁员6000人撤并450家分支机构02-12

- ·全球经济增长前途未卜 需求不足或增加国际原油价格下行压力02-04

- ·德国新增新冠肺炎确诊病例2例 总确诊增至16人02-12

- ·天津滨海新区复工复产企业近200家02-12

- ·日本邮轮累计确诊新冠肺炎64人 继续海上隔离02-10

- ·【决策分析】欧元/美元美盘开于1.0956,时段内震荡下行,最终收于1.0944附近,本周...02-08

- ·经济数据接连走弱 美联储货币政策压力加大02-05

- ·恒大宣布2月18日-2月29日全国住宅7.5折优惠02-16

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示