当前位置 > 散户吧 > 国际要闻 > 国际财经 > 东吴宏观:2023美国通胀的“上不去”与“下不来”

东吴宏观:2023美国通胀的“上不去”与“下不来”

2023年美国的核心仍在通胀,通胀的绝对水平和斜率决定了美联储加息暂停的时点。聚焦此核心矛盾,我们对通胀进行了测算,基准假设下,2023年末美国核心CPI有望回落至3%,CPI回落至2.8%。不过,虽然美国通胀拐点已现,通胀的绝对水平在下降,但也不能忽视其斜率的陡峭化或趋缓: 本文来自散户吧WWW.SANHUBA.COM

一方面,若供给端受到意外冲击,下行斜率放缓,导致通胀“下不来”,二季度核心CPI仍未回落至5%以内的区间,美联储或将在二三季度持续25bp小幅加息的节奏;另一方面,若二季度美国陷入温和衰退,通胀“上不去”,二季度核心CPI便回落至4%以内的区间,美联储有望在一季度末暂停加息,但使得利率在高位维持一段时间,并最早于四季度开始转向。我们认为通胀上行风险出现的概率大于下行风险,市场对于2023年政策利率终值4.5%的预测有被进一步上修的空间(图1)。

1. 住房租金、薪资和供给——美国通胀绕不开的三大话题 本文来自散户吧WWW.SANHUBA.COM

2022年,对于美国通胀的讨论围绕着住房租金、薪资和供给,前两项是造成通胀粘性的罪魁祸首,而供给端的扰动美联储又鞭长莫及。 展望2023年,尽管美国经济的放缓将进一步体现,助力通胀回落,但由于住房租金和服务业薪资高涨大大增加了美国通胀的粘性,上述过程将是缓慢的。 本文来自散户吧WWW.SANHUBA.COM

1.1. 住房租金:2023 年末有望回落至 3% 本文来自散户吧WWW.SANHUBA.COM

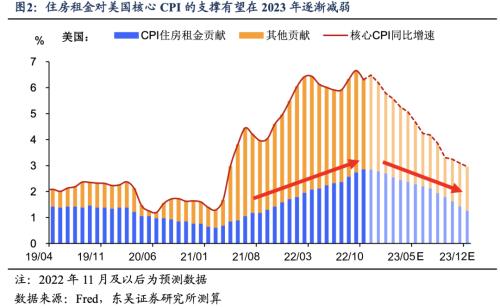

住房租金占比美国CPI近三分之一,占比核心CPI超40%。如图2所示,2021年6月以来,住房租金为美国核心CPI一大推手,2022年10月美国核心CPI同比升6.3%,其中2.2pp是住房租金分项贡献的, 我们预计住房租金对美国核心CPI的支撑将在2023年逐渐减弱,年末滑落至不足1pp。

本文来自散户吧WWW.SANHUBA.COM

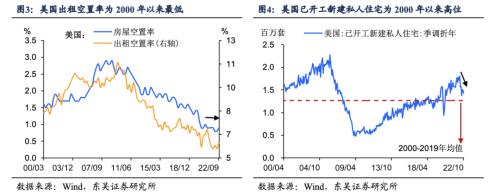

住房供给仍紧俏,但需求已经降温,2023年供需错配将进一步缓解。2022年9月,美国出租空置率和住房空置率已降至2 000年以来最低,而对租赁的强劲需求引发了供给侧的“扩容”, 已开工新建私人住宅升至2000年以来高位(图3-图4)。不过,三季度出租空置率有见底反弹迹象,2023年或拐点向上。此外,在美联储的大幅、连续加息下,30年期抵押贷款利 率飙升,一度突破7%,大幅压制住房需求。2023年在政策利率料将维持高位的情况下,美国住房市场的供需错配有望进一步缓解。

本文来自散户吧WWW.SANHUBA.COM

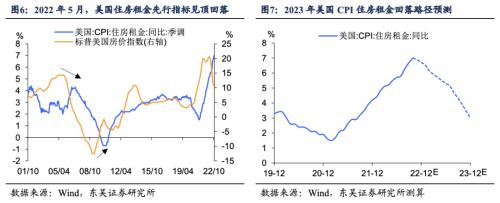

不过房价对于CPI住房租金分项的传导有12-15个月的滞后,我们预计住房租金对美国通胀的支撑将持续至2023年中,届时住房租金分项的同比增速约为5.3%,并在年末回落至约3.0%。 住房通胀的加速主要反映了续租导致的租金提升,而如图5所示新房屋租赁的通胀增速已大幅下降。一旦新租金的疲软足以抵消续租导致的提升,住房租金通胀的增速将放缓。 本文来自散户吧WWW.SANHUBA.COM

2023年住房租金通胀加速的动能不足,但其对CPI的支撑将延续至年中,并在下半年逐渐、缓慢地减弱(图6-图7)。? 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2. 薪资:2023 年末平均时薪增速有望回落至 3.5%以内

尽管2022年上半年美国薪资增速回落缓慢,但9月以来有加速趋势,若据此线性外推,年末平均时薪增速有望回落至4.3%左右的水平。在美国经济增速料将在2023年放缓的背景下,我们预计薪资增速也将维持回落态势,鉴于薪资上涨是服务业通胀的主要推手,薪资增速的回落有望在2023年缓解服务业通胀上升的压力。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2022年二季度以来美国劳动力市场经历了再平衡,供需错配持续缓解,助推薪资增速从高位回落 。薪资增速最高的休闲和酒店业,同比增速已经从1-2月平均12.3%的高位回落至8-9月的7.2%(图9)。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 突发!阿兹夫定片火速被下架,专家:新冠口服药不是给全民吃的药,囤药更没必要!11-20

- ·湖北等7省外来务工人员回扬州要一律劝返,无锡也不让进!国家发改委:这是不允许的02-12

- ·【西藏:连续10天无新增或疑似病例】截至2月8日24时,西藏已连续10天没有新增确诊...02-10

- ·德国新增新冠肺炎确诊病例2例 总确诊增至16人02-12

- · 英国核潜艇"火"了,中断绝密任务!就在下周,特朗普将宣布重大消息!马斯克反悔?推特召回部分被炒员工11-09

- ·4.25亿美元 美国奶农接盘破产迪恩02-19

- ·武汉新增确诊病例高于湖北全省?这个数据你看懂了吗?02-20

- · 英国最高法院裁定:未经政府批准,苏格兰不得举行独立公投11-24

- · 加息0.5%,这将会是全球央行的新常态?11-20

- ·韩国新增48例新冠肺炎确诊病例 累计确诊204例02-21

今日要闻更多>>

- ·淘气天尊:市场长阳启动后,却留下一大隐患!12-06

- ·淘气天尊:市场如期大涨后,谨防后半周跳水!12-06

- ·价格再度刷新近10年新高 全球及国内钼供需格局或将持续偏紧12-06

- ·我国民企完成首次卫星互联网5G信号测试 卫星通信网络建设拉开序幕12-06

- ·冠脉支架集采落地 上市公司中标价格有明显提升!12-06

- ·淘气天尊:市场有嫌多的嫌疑,大涨个股要撤退!12-06

- ·淘气天尊:三大信号证明市场即将调整!12-06

- ·基建投资增速连续六个月回升 相关央企整体估值水平有望提升12-06

- ·宁德时代推动钠锂混搭上车 钠离子电池应用前景光明12-06

- ·风电+氢能+航空多领域合力推升 碳纤维全球供需缺口将长期存在12-06

财经要闻更多>>

- · 中金:降准带来的长期低成本资金有助于稳定市场预期12-05

- · 经济日报金观平:适时适度降准支持经济回稳向上12-05

- · 规范透明促PPP高质量发展——16万亿元大市场迎来新规12-05

- · 抓好落地见效 巩固经济回稳向上基础12-05

- · 10年来我国累计授权发明专利395.3万件——知识产权强国建设加快推进12-05

- · A股公司突破5000家,基金经理患上"选择困难症"!当深度遇到广度,该如何抉择?12-05

- · 中疾控专家:科学精准有效落实防控优化措施;这家A股公司公告疫情影响…重要消息还有这些12-05

- · 硅片价格战来袭?隆基、中环一个月内先后降价;世界杯再爆大冷,比利时0-2不敌摩洛哥12-05

- ·基·遇丨富国基金王乐乐:北证50引领高质量扩容新时代12-05

- · “三重疫情”冲击美国:上周近2万人因流感入院 44州处于呼吸系统疾病高水平12-05

今日提示