当前位置 > 散户吧 > 国际要闻 > 国际财经 > 国泰君安国际:即将告别的超级货币宽松时代?

国泰君安国际:即将告别的超级货币宽松时代?

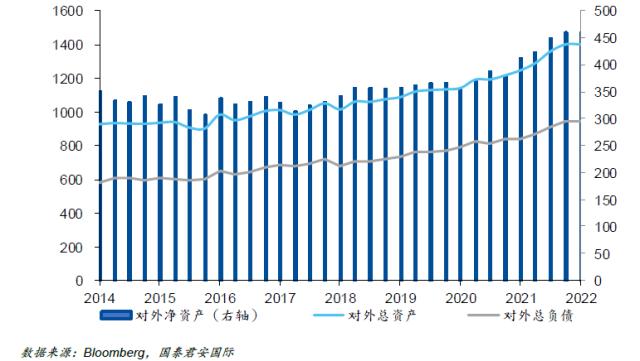

日本居民持有450万亿日元的海外净资产

日本央行的下一步举动牵动着市场的神经。作为全球最后一个仍然实施负利率的大型经济体,日本央行距离退出宽松似乎只有一步之遥。对于全球市场而言,这是一个时代的告别。

本文来自散户吧WWW.SANHUBA.COM

由于长期的负利率,日本居民持有大约3.5万亿美元的海外投资净资产。货币政策的变动可能对这些海外资产带来长期影响,这也可能带来巨大的全球资产价格的波动。 本文来自散户吧WWW.SANHUBA.COM

樱花季尚未到来,但投资者的心中,樱花已经盛开——“退出”交易已经抢跑。这会带来市场的波动,也会让政策的制定变得痛苦甚至难堪。

本文来自散户吧WWW.SANHUBA.COM

我们很难在这个时点对日本央行在过去30年的货币政策作出准确的评价。但梳理30年来的宽松历史,是一项值得的工作。在日本央行的各种操作中,我们看到了坚持,也看到了摇摆。看到了创新,也看到了守旧。看到了历史,也看到了未来。

本文来自散户吧WWW.SANHUBA.COM

任何的创新都可能画上休止符。日本央行正处在这样的十字路口,如果说通胀本来是“等待戈多”,但当它不期而至时,大多数人似乎还没有做好准备。 本文来自散户吧WWW.SANHUBA.COM

作为“安倍经济学”的忠实拥趸,日本央行行长黑田东彦的任期将满,未来的接任人选也将成为市场关注的焦点。有消息称,下一任日本央行的行长人选将在2月10日被提名,而新行长的背景也将会被市场严格审视。如果说黑田东彦开创了日本超级宽松货币政策的新时代,那现在很可能是该说Sayonara了。

01

本文来自散户吧WWW.SANHUBA.COM

日本“QQE+YCC+2%通胀目标”货币政策框架的前世与今生

本文来自散户吧WWW.SANHUBA.COM

自1991年以来,受房地产泡沫冲击和人口高度老龄化的影响,日本经历了经济低迷与结构转型期。为摆脱通缩困境并刺激经济增长,日本央行进行一系列探索与创新,大致可以划分为五个阶段:1991-2001年低利率阶段走向零利率的阶段、2001-2006 年第一轮量化宽松的阶段、2010-2013 年第二轮量化宽松的阶段、2013-2016 年量化质化宽松QQE阶段(Quantitative and Qualitative Monetary Easing)以及2016 年至今实施的“QQE+YCC+2%通胀目标”框架阶段。2016年9 月,在与通缩风险对抗近三十年后,日本央行在负利率(无担保隔夜拆借利率下调至-0.1%)的基础上,引入收益率曲线控制目标(Yield Curve Control,YCC)的QQE,并推出通货膨胀超调承诺(Inflation-overshooting Commitment),由此新货币政策框架形成。

图 1:1991年以来日本货币政策调控历程 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM1.1日本央行货币政策目标强调物价稳定

本文来自散户吧WWW.SANHUBA.COM

货币政策框架的出发点就是货币政策目的是什么。货币政策目标体系包括操作目标、中介目标以及最终目标,形成“操作目标—中介目标—最终目标”的货币政策传导机制。 本文来自散户吧WWW.SANHUBA.COM

1997年修订的《日本银行法》第2条规定,日本央行以实现物价稳定为目标,从而促进国民经济的健康发展。不同于美联储就业最大化和价格稳定的二元式政策目标,日本央行货币政策目标更强调物价稳定。但是相较美国和欧洲,日本通胀目标制确立较晚,通胀预期的锚定作用偏弱。2013年1月,日本央行调整原先模糊的目标设定,引入通胀目标制,设置定量标准,即日本央行将在未来两年内尽快使得CPI同比增速达到2%。2016年9月,日本央行进一步推出通胀超调承诺,即“央行将扩大基础货币供应量,直到核心CPI(剔除新鲜食品但包括能源)的同比增速超过2%,并以温和方式保持在2%以上”,以期通过前瞻性指引措施引导公众通胀预期的形成。 本文来自散户吧WWW.SANHUBA.COM

图 2:日本央行针对通胀目标表述的演进过程 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

“QQE+YCC+2%通胀目标”框架下,日本央行的中介目标是市场利率,以长短利率为操作目标。20世纪90年代以来,日本货币政策中介目标随日本央行货币政策的调整与创新而不断切换。2001年3月,量化宽松政策(QE)下,中介目标从利率转为货币供应,相应地,操作目标由无担保隔夜拆借利率切换为商业银行在央行的准备金账户余额。随后,QE终结,中介目标切换回利率。2013年4月,量化质化货币政策框架(QQE)下,中介目标再次转为货币供应,操作目标为基础货币投放,在零利率的基础上扩大非传统货币政策力度。2016年9月,带有收益率曲线控制的QQE框架下,中介目标再度回归利率,即短期政策利率征收负利率的同时,还调控长端利率,使十年期国债利率维持在0%左右,从而对收益率曲线形态进行整体调控。

本文来自散户吧WWW.SANHUBA.COM

图3:1999年以来日本央行不同时期货币政策中介目标和操作目标

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2 货币政策操作工具

本文来自散户吧WWW.SANHUBA.COM

政策利率、公开市场操作以及中央银行贷款是日本银行的三大主要货币工具。

(小编:财神)

相关新闻更多新闻>>

- ·【甘肃新增8例确诊病例 累计79例】人民日报:截至2月8日20时,甘肃新增8例新型冠状...02-09

- · 国金证券:美联储利率回归正常化,加息进入“深水区”12-16

- · 震惊全球!日本央行扩大收益率曲线控制区间,日元暴涨日股暴跌12-21

- ·FX168金融市场日报第2271期(2020年2月12日)02-12

- ·刚卖股票就买房!贝索斯砸1.65亿美元 拿下洛杉矶最贵豪宅02-14

- ·2020年国际贸易形势有望好转02-05

- · 《阿凡达:水之道》全球票房突破6亿美元12-23

- · 回望2022:妖风吹动全球大类资产狂舞 这一年我们见证了多少坎坷?12-27

- · 马斯克称将解封特朗普推特账号11-21

- · 第13次冲击美众议长失败!麦卡锡乐观表示胜利在望 今日将再投票01-07

今日要闻更多>>

- ·1月17日星期二迎来1只新股公布中签号码,你有打吗?01-17

- ·今天迎来1只新股申购,你会打吗?(1月16日)01-17

- · 新能源车企打响“价格战”?继特斯拉降价后 小鹏、问界纷纷调价 官方:没有任何降价01-17

- · “劫俄济乌”,欧盟支持?这个小国真的是胆大包天!01-17

- · 特斯拉降价!这家新势力跟进01-17

- · 住建部最新发声:不能出现新的交楼风险!01-17

- · 完美世界:预计2022年净利润同比增长268%–290%01-17

- ·医院CT检查量大增 一线CT设备采购需求增长01-17

- ·淘气天尊:节前大涨要懂得止盈离场!01-17

- · 多位业主发现多项问题 祥生地产“云栖兰汀苑”交付太匆忙?01-17

财经要闻更多>>

- · 中信证券:2023年A股市场转暖预期叠加高折价率下,定增、可转债收益趋好,其中优质成长企业将更具投资价值01-17

- · 国泰君安证券:“跨年行情”背后有三大驱动因素,持股过节,坚定看多01-17

- · 涨声相迎春节“红包” A股有望迎来主升浪行情01-17

- · “江歌案”刘鑫将被限制消费01-17

- · 过年也能焕新家! 京东居家春节送装服务上线01-17

- · 国家统计局:2022年生产原煤45亿吨,同比增长9%01-17

- · 121万亿!2022重磅数据公布:GDP增速3%,全国人口减少85万人01-17

- · 成立数量创新高!有的跻身百亿军团,有的惨淡清盘,发起式基金如何"逆袭"?01-17

- · 刚刚,外交部重磅宣布!日本1个月5次出手,意欲何为?1%的人拿走2/3新增财富,新冠"造富"了谁?01-17

- ·德力西集团董事局主席胡成中当选连任全国人大代表01-17

今日提示