当前位置 > 散户吧 > 国际要闻 > 国内财经 > 否极泰来,事情正在起变化——全面解读10月经济金融数据

否极泰来,事情正在起变化——全面解读10月经济金融数据

本文来自散户吧WWW.SANHUBA.COM

1三驾马车全面下滑,但美联储加息预期放缓、优化疫情防控20条、稳地产金融16条、第二支箭等一系列利好政策出台,市场预期改善,否极泰来,事情正在起变化

本文来自散户吧WWW.SANHUBA.COM

10月数据显示,消费、投资、出口三驾马车全面下滑,基建和制造业投资有一定韧性但也出现放缓,跌幅较大的是地产、出口和消费。 本文来自散户吧WWW.SANHUBA.COM

过去压制中国经济和资本市场的主要是四大因素:美联储强力加息收紧货币、疫情反复、房地产市场调整、民营经济信心不振。 本文来自散户吧WWW.SANHUBA.COM

现在事情正在起变化,这四大因素均在边际改善:

本文来自散户吧WWW.SANHUBA.COM

第一,美国通胀高位回落,经济边际下滑,美联储加息节奏预期放缓,美元强势周期已是强弩之末,这是重大方向性利好。若美元周期进入下行通道,人民币贬值和资本流出压力将得到缓解,对中国经济、资本市场和黄金市场都将是利好。

第二,优化疫情防控工作二十条措施出台,未来将更加科学精准,这有助于经济恢复。

本文来自散户吧WWW.SANHUBA.COM

第三,近期出台的金融16条和“第二支箭”传递三大信号:1)部分房企上岸了,增信、展期、续贷,这些工具都来了。2)不是所有房企都能上岸,保的是三好生现金流,而不是非三好生的资不抵债。3)上岸的房企重组整个行业、收获未来城镇化15个百分点、剩者为王,没上岸的房企被重组、从此退出历史舞台。大洗牌,大出清,大分化,类似之前供给侧改革后的钢铁煤炭。房地产是周期之母,国民经济第一大支柱行业,稳楼市有助于稳经济、稳就业、防风险。 本文来自散户吧WWW.SANHUBA.COM

第四,近期国内物价、出口、金融等数据回落,为新一轮货币宽松和稳增长打开了空间。外需回落,扩大内需的预期上升。 本文来自散户吧WWW.SANHUBA.COM

凡事物极必反,否极泰来。放在中长期的角度,市场投资者可以对中国经济未来前景边际乐观起来。

本文来自散户吧WWW.SANHUBA.COM

从长期投资的角度,珍惜历史性低谷期的黄金般估值,风物长宜放眼量。

本文来自散户吧WWW.SANHUBA.COM

我们在2020年初倡导“新基建、新能源”,2022年3月提出“从今天起开始乐观”,7月中旬预判“中性震荡市”。

本文来自散户吧WWW.SANHUBA.COM

我是一名不可救药的长期理性乐观主义者,因为我们对这片土地爱的深沉。没有人可以靠做空自己的祖国致富,越是在关键时刻,越要和她站在一起。顶部靠理智,底部靠信仰。

2 10月经济金融数据呈以下特点: 本文来自散户吧WWW.SANHUBA.COM

10月规模以上工业增加值同比5.0%,9月同比6.3%;

10月社会固定资产当月投资同比5.0%,9月投资当月同比6.6%; 本文来自散户吧WWW.SANHUBA.COM

10月社会消费品零售总额同比-0.5%,9月同比2.5%; 本文来自散户吧WWW.SANHUBA.COM

10月基建投资(不含电力)当月投资同比9.4%,9月投资当月同比10.5%; 本文来自散户吧WWW.SANHUBA.COM

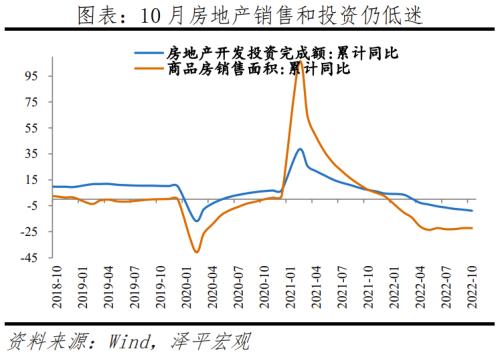

10月房地产开发当月投资同比-16.0%,9月投资当月同比-12.1%; 本文来自散户吧WWW.SANHUBA.COM

10月房地产销售面积同比-23.2%,9月同比-16.2%; 本文来自散户吧WWW.SANHUBA.COM

10月房地产销售金额同比-23.7%,9月同比-14.2%; 本文来自散户吧WWW.SANHUBA.COM

10月制造业投资当月投资同比6.9%,9月投资当月同比10.7%;

本文来自散户吧WWW.SANHUBA.COM

10月出口(以美元计)同比-0.3%,前值5.7%;10月进口(以美元计)同比-0.7%,前值0.3%;

本文来自散户吧WWW.SANHUBA.COM

10月M2同比增11.8%,前值12.1%;

10月CPI同比2.1%,前值2.8%;

10月PPI同比-1.3%,前值0.9%。

1)基建和高端制造业投资表现较好,是主要拉动项,但也边际下滑。10月基础设施建设投资(不含水电燃气)同比增长9.4%,较9月下滑1.1个百分点;其中,水利环境设施增长10.9%,高于基建整体。10月制造业投资同比增长6.9%,较9月下滑3.8个百分点;其中技术改造、消费品类制造业和新基建相关制造业投资仍增长较快。

2)房地产销售和投资大幅负增长,是主要拖累项。10月商品房销售面积和销售额同比分别为-23.2%和-23.7%,分别较9月降幅扩大7.1和9.5个百分点;房地产投资同比增长-16.0%,较9月下降3.9个百分点。房地产开发资金来源同比-26.0%,维持低迷;土地购置面积和土地成交价款同比分别为-53.0%和-65.0%;新开工、新增施工和竣工面积同比分别为-35.1%、-32.6%和-9.4%。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 国庆档总票房破14亿10-07

- ·延迟复工、在家上班工资应该怎么算?有这些新政策02-09

- ·超3000家企业“跨界抗疫” 内衣纸尿裤企业改线生产口罩02-09

- ·大陆确诊的首例新冠肺炎台胞患者在深圳痊愈出院02-13

- ·快手助农行动两次登上《新闻联播》 共战疫情企业在行动10-03

- ·五部门相关负责人解读阶段性“免减缓”政策 社保费减免规模将超5000亿元10-02

- ·广发宏观郭磊:通胀既有趋势叠加疫情初步影响02-11

- ·新华时评:复工复产需下政策“精准棋”02-10

- · 国家卫健委:将风险区由“高、中、低”三类调整为“高、低”两类 最大限度减少管控人员11-11

- ·东部4座零确诊城市 已被团团围住 竟还藏着“经济优等生”10-03

今日要闻更多>>

- ·明天有1只可转债上市!(11月21日)11-20

- ·下周1只新债申购,你要申购吗?(11月21日到11月25日)11-20

- · 食品加工制造板块跌0.14% 来伊份涨4.17%居首11-20

- ·创业板养殖概念股有几家?都有哪些?11-20

- ·创业板饲料企业排名概念股(创业板饲料公司排名)11-20

- ·创业板电子化学品概念股票有几家?都有哪些?11-20

- ·汽车发动机连杆股票概念有哪些?汽车发动机连杆股票一览11-20

- ·2022年UPS概念相关股票有哪些?(11月20日)11-20

- ·新疆投资上市公司有哪些?2022年新疆投资概念股一览11-20

- ·明日新股前瞻:东星医疗等2只申购 锐捷网络上市11-20

财经要闻更多>>

- ·行业最多,华夏基金9只Y份额入围个人养老金基金名录11-20

- ·东方电热:回购股份方案已实施完毕 共斥资约7009万元回购0.74%股份11-20

- ·华发5.0产业新空间两大园区封顶 逾150个项目达成进驻意向11-20

- · 外资看好A股!高盛:预计回报率高达16%!更多巨头真金白银在加仓11-20

- · 链网融合成果显现!京东物流仓储数量已超1500个,仓库管理面积超3000万平方米11-20

- · 【世界杯“中国队”】中国品牌与世界杯多维合作,阿根廷成品牌最青睐球队11-20

- · 【世界杯“中国队”】中国基建打造卡塔尔地标建筑,1.8万余项建筑业专利铸就强大“护城河”11-20

- ·林洋能源:亿纬林洋10GWh专用磷酸铁锂电池项目正式建成投产11-20

- ·四年一次世界杯投资主题来临,体育、食品饮料等产业链景气度扬升11-20

- ·新能源汽车前10月销量同比增1.1倍,“蔚小理”何时扭亏仍是未知数11-20

今日提示