当前位置 > 散户吧 > 国际要闻 > 国内财经 > 继续关注疫情政策——全球大类资产周报(海通宏观 应镓娴、李林芷、梁中华)

继续关注疫情政策——全球大类资产周报(海通宏观 应镓娴、李林芷、梁中华)

本轮国内风险资产的“反弹”,债券类资产的下跌,主要和预期的变化有很大关系。从国内来看,疫情政策的优化,房地产政策的边际积极,是最重要的两个方面。我们认为,房地产政策更多是对于一些本身经营稳健的开发企业提供边际支持,强刺激并不会成为主要基调,所以需求端偏弱的局面或仍将延续。市场对于疫情政策的预期反应较为提前,而近期疫情在多地再度爆发,需要关注在一些核心城市面对疫情爆发后的具体做法,可能又会对市场预期产生较大影响。

本文来自散户吧WWW.SANHUBA.COM

从结构上来看,权益方面,可以继续关注疫情优化相关的医药类资产,以及预期改善、之前下跌较多的港股资产;债券方面,有赎回导致的负债端压力,但中期来看,利率大幅上行的风险是可控的,毕竟房地产还有很多问题需要出清,疫情对经济的影响或仍将延续一段时间,货币政策也很难明显收紧,可以关注超调带来的配置机会。 本文来自散户吧WWW.SANHUBA.COM

1

全球大类资产:美元反弹,黄金下跌 本文来自散户吧WWW.SANHUBA.COM

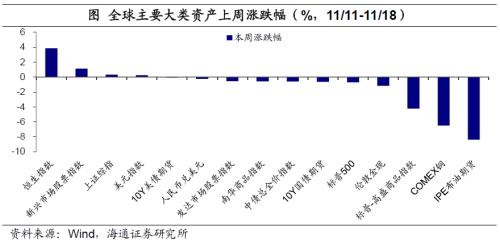

对比上周( 11/11-11/18 )全球大类资产价格表现,在美联储官员鹰派发言下,美元指数小幅反弹,美债利率基本持平,美股和商品指数下跌。上周,恒生指数以 3.9% 领涨,新兴市场股指整体也上涨 1.1% ,还有美元指数上涨 0.3% ,而其他资产价格普遍回落。跌幅较高的有 COMEX 铜( -6.5% )、高盛商品指数( -4.2% )、伦敦金现( -1.2% ),同样下跌的还有发达市场股指( -0.5% )、标普 500 ( -0.7% )、 10 年美债期货( -0.1% )。 本文来自散户吧WWW.SANHUBA.COM

国内方面,上周股市上涨,债市跌幅扩大,人民币汇率先升后贬。上证综指小幅上涨 0.3% ,中债总全价指数下滑 0.6% (前一周跌幅 0.3% ),南华商品指数下跌 0.6% ,人民币兑美元汇率先升后贬,总体下跌 0.2% 。

对比 11 月以来全球大类资产价格,恒生指数涨幅已经达到 23% ,涨幅较前的还有新兴市场股票指数( 8.9% )、南华商品指数( 7.3% )、伦敦金现( 7.2% ),发达市场股指( 3.0% )表现弱于新兴市场;人民币汇率涨幅达 2.4% ,较上周略有缩窄,美债期货也上涨 1.4% 。而跌幅领先的是 IPE 布油( -7.5% ),其次是美元指数( -4.4% )。

本文来自散户吧WWW.SANHUBA.COM

综合来看,上周大类资产表现上:新兴市场股票>;美元>;美债>;发达市场股票>;商品>;中债>;贵金属;11月以来资产表现为:新兴市场股票>;商品>;贵金属>;发达国家股票>;美债>;中债>;美元。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM2

本文来自散户吧WWW.SANHUBA.COM

股票市场:国内价值股上涨

本文来自散户吧WWW.SANHUBA.COM

上周,全球股票市场涨跌互现,港股领涨。其中,恒生指数、越南胡志明指数、德国 DAX 指数分列涨幅前三,分别为 3.85% 、 1.55% 和 1.46% ;巴西 IBOVESPA 指数、纳斯达克指数和韩国综合指数为跌幅前三,分别为 3.01% 、 1.57% 和 1.56% 。从估值来看,大部分股指处于历史相对低位,日经 225 、印度 SENSEX30 指数和道琼斯指数处于历史中位数附近,中国、越南、欧洲大部分指数处于历史低分位数。 本文来自散户吧WWW.SANHUBA.COM

上周国内指数大部分上涨,港股持续反弹,但中小盘和成长股仍有压力。A 股指数中,跌幅居前的分别是创业板指( -0.65% )、沪深 300 成长( -0.62% )和上证中盘( -0.30% ),涨幅居前的均为港股指数,分别是恒生科技( 7.19% )、恒生中国企业指数( 4.40% )和恒生指数( 3.85% ),主因基本面预期改善、美联储政策退坡可能性增加。从风格看,本周价值和成长表现不一;从规模看,大盘指数优于中小盘指数。 本文来自散户吧WWW.SANHUBA.COM

从PE估值看,成长风格指数高于历史中位数,恒生科技指反弹至历史高位,但大部分指数仍处于偏底部区域。恒生科技指数 PE 估值修复至历史 90% 分位数以上,成长风格的沪深 300 成长指数和全指成长指数仍保持历史中位数以上。不过,上证 50 、沪深 300 价值、全指价值指数等大盘、价值指数仍处于历史底部位置。

(小编:财神)

相关新闻更多新闻>>

- ·武警官兵转运急需防疫物资02-07

- · 2022国庆档总票房(含预售)突破9亿元10-04

- ·专项补贴对接信息 电商平台抗击疫情与商户共渡难关02-21

- ·海通宏观:经济、疫情两手抓 顺利复工是关键02-18

- ·致诺仕达家人的一封家书02-12

- ·王毅:中国众志成城,武汉并不孤单02-17

- ·2月15日湖北以外新增确诊病例12连降02-16

- ·湖北:坚决实行村组封闭管理 村与村之间留一条应急通道02-08

- ·全球经济增长升至2.5% 债务积累狂潮需警惕02-05

- ·被疑“蹭”抗疫专项贷款 小米、美团“不予置评”02-14

今日要闻更多>>

- ·明天有1只可转债上市!(11月21日)11-20

- ·下周1只新债申购,你要申购吗?(11月21日到11月25日)11-20

- · 食品加工制造板块跌0.14% 来伊份涨4.17%居首11-20

- ·创业板养殖概念股有几家?都有哪些?11-20

- ·创业板饲料企业排名概念股(创业板饲料公司排名)11-20

- ·创业板电子化学品概念股票有几家?都有哪些?11-20

- ·汽车发动机连杆股票概念有哪些?汽车发动机连杆股票一览11-20

- ·2022年UPS概念相关股票有哪些?(11月20日)11-20

- ·新疆投资上市公司有哪些?2022年新疆投资概念股一览11-20

- ·明日新股前瞻:东星医疗等2只申购 锐捷网络上市11-20

财经要闻更多>>

- ·行业最多,华夏基金9只Y份额入围个人养老金基金名录11-20

- ·东方电热:回购股份方案已实施完毕 共斥资约7009万元回购0.74%股份11-20

- ·华发5.0产业新空间两大园区封顶 逾150个项目达成进驻意向11-20

- · 外资看好A股!高盛:预计回报率高达16%!更多巨头真金白银在加仓11-20

- · 链网融合成果显现!京东物流仓储数量已超1500个,仓库管理面积超3000万平方米11-20

- · 【世界杯“中国队”】中国品牌与世界杯多维合作,阿根廷成品牌最青睐球队11-20

- · 【世界杯“中国队”】中国基建打造卡塔尔地标建筑,1.8万余项建筑业专利铸就强大“护城河”11-20

- ·林洋能源:亿纬林洋10GWh专用磷酸铁锂电池项目正式建成投产11-20

- ·四年一次世界杯投资主题来临,体育、食品饮料等产业链景气度扬升11-20

- ·新能源汽车前10月销量同比增1.1倍,“蔚小理”何时扭亏仍是未知数11-20

今日提示