当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 豆粕行情展望及策略

豆粕行情展望及策略

一、南美大豆丰产前景逐渐明朗,巴西大豆陆续上市,农户积极预售新豆。

dedecms.com

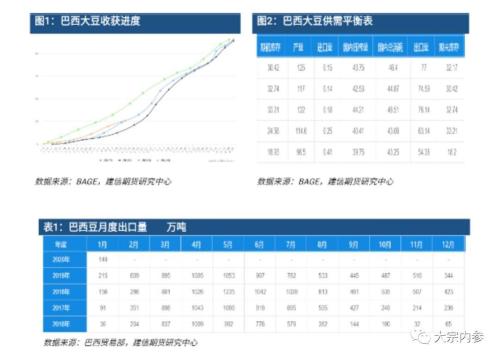

受巴西大豆播种期延后及部分地区过多降雨的原因致使今年收割进度延后,据AgRural数据显示,截至2月13日,巴西大豆收获进度21%,较前一周增加5个百分点,较去年同期的36%低15个百分点。但产量预期依旧创纪录,天气炒作力度有限,据美国农业部2月12日公布的最新报告,预估2019/20年度巴西大豆产量为1.25亿吨,较1月的预估值1.23亿吨调高0.02亿吨,较18/19年度1.17亿吨的产量同比增幅6.84%;预估2019/20年度阿根廷大豆产量为5300万吨,较1月预估值持平,较18/19年度的产量5530万吨同比降幅4.16%;预估2019/20年度全球大豆产量为3.39亿吨,较18/19年度的产量3.59万吨同比降幅5.57%。

dedecms.com

巴西雷亚尔贬值,南美大豆贴水再度承压下行,出口优势明显,吸引力较大,巴西农户积极预售新豆,但中美贸易好转,巴西豆出口量或接近于中美贸易摩擦前的水平,但将低于2019年的出口量,且实际出口量仍将受制于中国生猪产能恢复情况。1月份,巴西出口大豆149万吨,较去年同期的215万吨减少66万吨,同比降幅30.70%,较18年的156万吨减少7万吨。2019年全年巴西累计出口大豆7791万吨,同比下降594万吨,同比降幅7.08%。

织梦好,好织梦

本文来自织梦

本文来自织梦

二、2020年美豆种植面积或恢复性增长,静待USDA展望。

织梦好,好织梦

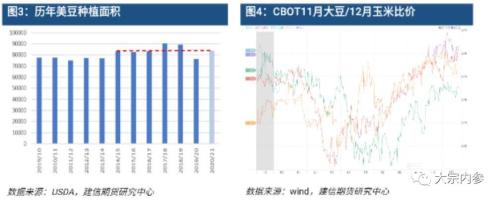

一方面,自2018年中美贸易摩擦互相加征关税以来,美豆出口不佳,导致大豆种植积极性不高而种植面积大幅下滑,随着中美达成第一阶段协议,目前市场预期较为乐观,2020年种植面积将从2019年的超低水平恢复,通过新一年度大豆种植意向调查发现,2020年美豆种植面积预计为3340万公顷约合8360万英亩,同比增长9.28%。另一方面,农产品(行情000061,诊股)中大豆与玉米一直就有着种植面积之争,豆粕与玉米都是主要的饲料原料,大豆与玉米具有稳定的比价关系,CBOT大豆玉米比价是美国农民播种的主要考虑因素,密切跟踪CBOT大豆11月合约/玉米12月合约的比价,这是一个预测面积的良好市场指标,截止2019年末,CBOT大豆与玉米的比价维持当前的2.45附近,比价水平接近于2017年播种前期的水平,作为类比,2020年预期美豆种植面积或恢复增长至17年水平。2月21-22日USDA 将举办农业展望论坛,届时将给出美豆 20/21 年度平衡表预估,市场更多的关注新年度美豆种植面积。

本文来自织梦

本文来自织梦

织梦内容管理系统

三、国内大豆进口增加,但对美进口存疑,压榨开工率快速恢复。

织梦好,好织梦

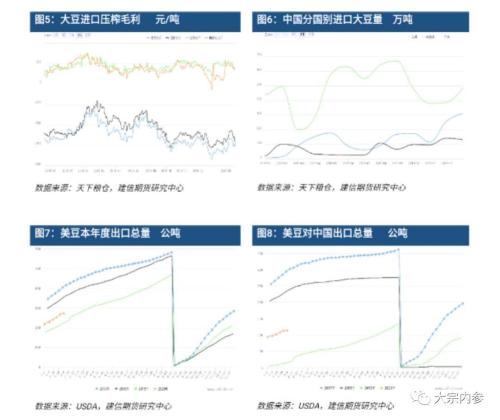

今年压榨企业榨利一直保持可观,截至2月14日,巴西、阿根廷、美湾及美西大豆盘面压榨毛利(未扣除加工费)分别为192元/吨、180元/吨、-762元/吨和-657元/吨。 织梦内容管理系统

得益于榨利可观、中美贸易关系好转,我国对美豆进口量同比大幅增加,同时对南美豆进口优势明显,增加了对其反季节性采购,后续的大豆市场也有望保持宽松状态。据海关数据显示,12月我国进口大豆954.24万吨,环比增加26.48万吨,环比增幅32%,同比增幅66.78%。其中,美豆进口309.35万吨占比32.38%,巴西豆进口483.23万吨占比50.63%,阿根廷大豆进口130.51万吨,南美豆合计进口613.74万吨。2019 年 1-12月我国累计进口大豆8854.44万吨,较去年同期的累计8803.56万吨增幅0.58%。据天下粮仓统计,1月份国内各港口预报到港727.2万吨,2月份国内各港口预报到港预估490万吨,3月份到港预估510万吨,4月份到港预估730万吨,远期买船装船及到港还存在变数,后期还以海关数据为准。 copyright dedecms

近期国务院关税税则委员会下调了9 月1 日起新加征的商品关税,对应美豆的进口关税由原先的 33%下调至30.5%,即使取消关税,南美市场仍然具有竞争力,近期持续加剧的疫情更加剧了市场对中国完成进口额度的担忧。美国农业部周度出口销售报告显示,2月6日当周美豆实际装船61.13万吨,较前一周减少83.7万吨。截至2月6日当周,美豆19/20年累计出口订单2744.77万吨,较去年同期的2344.21万吨增加400.56吨,同比增幅17.09%,对中国出口大豆累计订单1146.46万吨,较去年同期的190.35万吨增加956.11万吨。

copyright dedecms

copyright dedecms

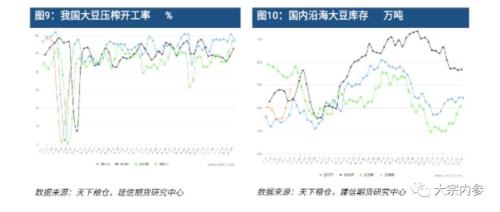

源于去年四季度以来油脂气势磅礴的上涨行情以及较低的库存量,节前两个月压榨企业一直保持超高水平的开机率,加剧了豆粕的供应压力。节后为保障疫情期间刚需供应,压榨企业开工也得以快速恢复。据天下粮仓数据显示,2月16日当周,全国大豆压榨总量157.56万吨,环比增加78.81万吨,大豆压榨开机率为45.28%,环比增加22.65个百分点,同比增加30.86个百分点。伴随着进口量的大幅增加,大豆库存也快速回升,只是由于压榨开机率保持高位,库存涨幅相较进口量增幅偏小。据天下粮仓数据显示,截至2月9日,国内进口大豆库存 617.39万吨,较前一周增加90.65万吨,同比降幅0.97%;国内沿海主要地区油厂进口大豆总库存量481.14万吨,较前一周增加43.19万吨,较去年同期的547.41万吨同比降幅12.11%。

织梦内容管理系统

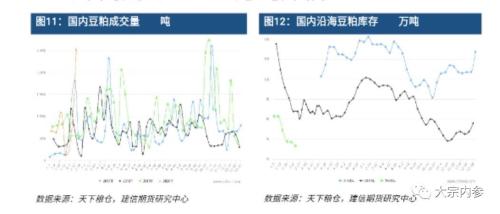

本文来自织梦四、豆粕成交暴增,库存偏低,基差反季节性走扩

因节前豆粕受供给压力价格下挫,以及预期节后需求清淡影响,饲料企业节前备货一般只维持安全库存,库存水平偏低,而节后又受到疫情影响延迟开工和物流受阻,随着相关政策的出台,物流缓慢恢复,补库需求大增,也随之带来豆粕成交量的爆发式增长,库存处于同期低位。据天下粮仓数据显示,根据样本油厂统计结果来看, 2月16日当周国内豆粕成交252.76万吨,接近周度成交最高水平,环比增加165.88万吨,同比增幅343.44%。截至2月9日当周,国内沿海主要油厂豆粕总库存量33.29万吨,较前一周减少3.6万吨,同比去年同期的67.74万吨降幅50.86%。 织梦内容管理系统

内容来自dedecms

内容来自dedecms

(小编:财神)

相关新闻更多新闻>>

- ·技术解盘2020022002-20

- ·2016年G20杭州峰会举办时间是什么时候_G20放假时间安排时间一览02-04

- · 生意社:2月20日聚乙烯期货行情简报02-21

- ·日产已达62万只!拿着熔喷布找口罩机的中石化被国资委点赞02-20

- ·【原油收盘】疫情发展和减产行动均存不确定性 油价周二涨跌不一02-19

- ·2016杭州g20峰会方圆300公里放假安排详情_2016杭州g20峰会停工放02-04

- ·动力煤价格:盘面大幅走高 期现走势背离02-04

- ·1.14燃料油期货行情:期价有所走弱 呈多减空增态势02-05

- ·2016杭州g20峰会物流运输管控通知_G20杭州峰会物流运输管控通知02-04

- ·1.20棕榈油期货实时行情:棕榈油盘面也出现明显回落 迎来阶段性调整02-05

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示