当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 有新高,有新低,化工板块为何显著分化?四季度怎么走?

有新高,有新低,化工板块为何显著分化?四季度怎么走?

各抒“所”见

过去的三季度,整个大宗商品主要经历了大跌之后的修复行情。其中,有色在各板块中表现最强,软商品表现最弱,能化板块则在本轮行情修复中处于居中位置,各品种表现涨跌差异较大。譬如,甲醇近期创了新高,而PVC则是创了新低。同一个板块,走势显著分化。对此,期货日报记者专访了紫金天风期货研究所所长贾瑞斌,就能化板块主要品种走势及其产业链情况进行了分析和展望。

“回顾前三季度,化工板块整体的行情脉络比较清晰。”紫金天风期货研究所所长贾瑞斌在期货日报记者采访时表示,一季度俄乌冲突持续推动化工品价格上行,二季度地缘政治难题未解,疫情导致的物流短缺、能源成本坚挺导致了化工品指数于6月份创出了年内新高。然而,美联储的加息与海外的衰退预期终结了大宗商品的上涨,并最终演变出了一轮罕见的商品共振式下跌。 本文来自散户吧WWW.SANHUBA.COM

进入7月中旬后,整个行情的主要逻辑是依托近端现货与基本面展开。“在疫情好转以后,国内下游需求快速恢复,带动大宗商品持续去库,目前多个品种的库存水平已处于历年同期低位,这也是三季度多数走出了明显月间正套行情的主要原因。”贾瑞斌称。

本文来自散户吧WWW.SANHUBA.COM

从化工板块内部来看,从去年年底至今,国内原油指数涨幅26%,与此同时PVC的跌幅接近25%,品种涨跌幅差异较大。从原油与国内大宗商品的连续相关性看,今年7月份全商品与原油的月度滚动相关性平均值达到0.6,说明行情一致性极高。但7月以来,相关性持续下降至0.1附近,这意味着三季度后半场宏观影响退潮,商品基本面因素重新回到了行情主导位置。这也是为何三季度能化品种涨跌幅差异较大的主要原因。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

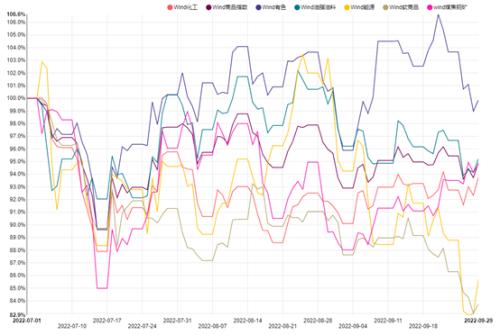

图1:Wind各板块商品指数变化(归一处理)

本文来自散户吧WWW.SANHUBA.COM

聚酯:宏观与成本博弈 新装置投产进度是主变量 本文来自散户吧WWW.SANHUBA.COM

从前三季度的涨跌幅来看,聚酯链板块呈现较大波动且分化明显,PTA、短纤整体强于乙二醇。

“聚酯链前三季度主要表现为产业链上游强势下游弱势,供应端紧张需求端过剩,现实紧张预期过剩的特点。”贾瑞斌称。 本文来自散户吧WWW.SANHUBA.COM

具体来看,PTA整体处于过剩周期中,PTA前三季度由于低利润和原料短缺,新增投产有限,开工率持续低位,年内出现结构性供需错配,上半年持续去库,期现价差创出历史高位,现货端紧张,PTA呈现深度Back的结构。 本文来自散户吧WWW.SANHUBA.COM

乙二醇也处于过剩周期之内,一季度大量投产,港口库存回升至历史高位,价格被市场打压至低位,产业链主流工艺均维持亏损,持续低利润国内装置检修持续不断增加,同时中国台湾地区、日本、韩国部分边际成本被挤出,进口下降。供应端的持续收缩使得8月后供需改善,阶段性港口去库。但乙二醇整体仍处于过剩周期之中,新装置投产叠加检修回归后,仍面临累库压力。 本文来自散户吧WWW.SANHUBA.COM

在贾瑞斌看来,PTA与往年不同主要是聚酯链上游出现比较明显原料供应紧张问题,这一问题主要是俄乌冲突后油品结构性短缺导致。“欧洲柴油紧张导致汽油出率下降,美国进入夏季出行高峰后汽油库存持续下降至低位,辛烷值上升,芳烃调油经济性提高,重整油、甲苯、二甲苯等PTA上游PX的原料被用于调油,PX产量下降,对应PTA出现明显的原料短缺。此外,多家供应商检修降负,PTA出现阶段性供需错配。”

本文来自散户吧WWW.SANHUBA.COM

乙二醇与往年不同的主要差别是,8月开始上游低利润带来供应改善,价格持续反弹。

本文来自散户吧WWW.SANHUBA.COM

“三季度聚酯内部品种波动较大走势分化,这与芳烃烯烃产品需求分化有一定关系,经济下降压力下今年整体化工品需求及终端表现偏差。”贾瑞斌称,高辛烷值的芳烃产品像混芳、甲苯、混二甲苯可以用于调和汽油,而烯烃不用于调油,芳烃产品的需求好于烯烃,整体表现为芳烃强于烯烃。其中,PTA、苯乙烯是芳烃化工品,乙二醇是烯烃产品,所以表现为PTA、苯乙烯等产品强于乙二醇。 本文来自散户吧WWW.SANHUBA.COM

据了解,目前PTA矛盾点和关注点在PX新装置投产的进度。虽然汽油旺季逐渐过去,PX供应的恢复仍然偏慢,制约着PTA产量提高。“目前来看PX供应大幅增加仍需要等待PX新装置投产,具体的时间可能在四季度到年底。”贾瑞斌说。 本文来自散户吧WWW.SANHUBA.COM

乙二醇的矛盾点主要在于煤化工装置重启进度。记者了解到,煤价不断抬升,乙二醇煤制装置检修量偏高,开工率只有三成左右。原计划9月底重启的量偏高,影响10月平衡。“目前煤价高企和疫情影响,导致部分煤化工重启时间延后,10月预计呈现紧平衡状态。”贾瑞斌称。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·棉花:对美加征关税商品市场化采购排除涉棉部分解读02-20

- ·原油:为什么俄罗斯不着急减产02-21

- ·两大期货股逆市封涨停02-20

- ·需求、成本和汇率三大因素支撑 铁矿价格底部将进一步夯实02-04

- ·蝗灾肆虐 对农产品影响几何?02-19

- · 开盘大涨!纽约原油飙升超3%,OPEC+要减产100万桶?美前防长顾问发声,“北溪”泄漏真凶是它?10-03

- ·2016年G20峰会杭州快递停运安排及停止发货时间_杭州G20期间快递02-04

- · 克里米亚大桥爆炸,3人死亡!乌方:仅仅是“开始”!普京下令加强安保!这三个品种假期“霸榜”10-09

- · 贵金属月报:衰退预期席卷全球 贵金属重心回落10-03

- · 生意社:2月20日扬子石化HDPE装置动态02-21

今日要闻更多>>

- · 豫园股份跌2.7% 公告复星系拟总价12.5亿转让1.9亿股10-10

- ·海天味业股票跌了多少?2022未来行情走势如何?10-10

- ·今天股市怎么了?2022年10月10日大盘什么原因下跌?10-10

- ·海天味业股价大跌怎么了?2022股票为什么跌这么多?10-10

- ·A股2022年牛奶股票的龙头有哪些?(2022/10/10)10-10

- ·热交换器概念上市公司一览(2022/10/10)10-10

- ·工业自动化设备上市公司概念股有哪些?(2022/10/10)10-10

- · 金价千七得而复失,反弹结束了吗10-10

- ·今天股票为什么大跌这么多?2022年10月10日股市下跌行情新消息汇总10-10

- ·2022年10月股市行情怎么样?十月A股大盘走势预期如何?10-10

财经要闻更多>>

- · 1亿猫猫狗狗,引爆IPO10-10

- · 爱奇艺旗下配音平台获登记批准10-10

- · 钧达股份拟130亿元投建高效太阳能电池片生产基地 一期工程12月31日前开工10-10

- ·沪指失守3000点,创业板指跌逾2%,两市80股跌幅超10-10

- · 时隔两月 三部门再谈光伏行业供应链震荡现象 并约谈部分光伏企业及行业机构10-10

- · 美团专利可离线支付数字人民币10-10

- ·可川科技在哪里上市?可川科技上市日期是多少?10-10

- ·《海纳云智慧城市白皮书》暨海纳云城市大脑正式发布,点燃数字经济发展强引擎10-10

- ·500台岚图FREE发往挪威,展现中国文化软实力和中国智造10-10

- ·毕得医药在哪里上市?毕得医药上市交易时间10-10

今日提示

黑马推荐

主力动向

- 多家百亿私募发声,仁桥坚定喊话10月“勇敢一点,遍地涌黄金”,乐观情绪传导

- 中国私募基金月度观察报告|9月新备案私募注册地更加均衡,监管频频“亮剑”知名私募受处分、被注销

- 五大私募展望A股四季度:市场有望企稳反弹,应积极布局

- 小幅回调,中基私募50指数周报来了

- 截至8月末私募基金管理规模达20.41万亿元

- 首单QFII投境内私募基金落地 外资备案登记私募有32家

- QFII去年四季度持有科创板股名单出炉 现身奥福环保、先惠技术前十大流通股东榜

- 外资资管机构募资开辟新路径 首单境外机构通过QFII/RQFII认购WFOE PFM基金产品落地

- 公募布局新投资机会:黄金等商品价格上涨趋势 QDII基金收益可观

- 前三季仅两成百亿私募正收益,迎水、玖瀛、一村领跑,估值重回底部区域背后,机会已大于风险?