当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 北美低库存充分计价,豆粕3-5或迎反套窗口

北美低库存充分计价,豆粕3-5或迎反套窗口

独立于宏观的赛道——油脂油料月间价差,两周以前我们见证了花生PK1-4价差的结构逆转,其逻辑我们大致定义为豆系油粕现货崩塌对油用花生的榨利的冲击,在豆系1-5月差深度back的环境下,PK的1-4月差contango结构难以维持。

虽然本轮豆系油粕的基差崩溃的现实引致的大行情在PK上,但豆系油粕逻辑从“近强”到“远弱”总归有个临界点,即基差进一步深度向下拐头的时点,这个时点究竟是在2023年1-5月中的哪个月份,市场还充满了分歧,这也是交易M月差的机会。 本文来自散户吧WWW.SANHUBA.COM

豆粕的月间价差是如何定价的?

我国大豆的进口成本计算依照(CBOT+CNF)* 0.3674(单位换算)* 汇率 * 1.09(增值税)*1.03(关税),这暗示不同月份的豆粕定价主要参照CBOT,CNF和汇率的的差异,次要原因是油粕比价的差异。 本文来自散户吧WWW.SANHUBA.COM

对于未来的豆粕月间价差我们有以下几点看法:

本文来自散户吧WWW.SANHUBA.COM

1、豆粕定价势必从北美的低库存向南美的丰产预期切换,进口大豆供应前景是显著宽松的。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,中信建投(行情601066,诊股)期货

本文来自散户吧WWW.SANHUBA.COM

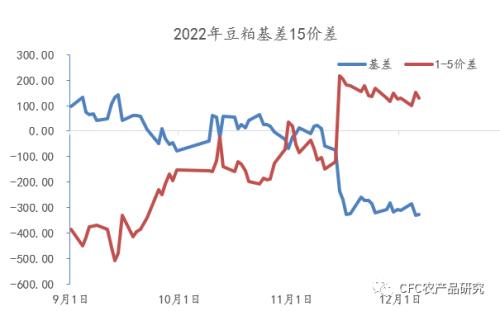

当下1-5和3-5价差是在交易近月到港不足的现实,在过去半个月进一步加深BACK结构,这是市场深度交易“远弱”之共识。

本文来自散户吧WWW.SANHUBA.COM

我们理解,未来决定月差的要素从远期宽松的共识转向近月的需求,正如原油市场的1-4月差,驱动BACK结构见顶的逻辑是近月需求。其需求下行的大致路径是延迟补库,进而渠道库存下降。

本文来自散户吧WWW.SANHUBA.COM

豆粕后市的需求变局主要是节后生猪弱季节性和二育出栏的共振影响,2023年度春节后豆粕市场的需求下行幅度预计大于平均的季节性。 本文来自散户吧WWW.SANHUBA.COM

2、按进口成本的差异定价很难解释M3-5的定价,暗示市场或过分计价了05的宽松。

之所以选择3-5而非1-5做讨论是对基差走弱或慢于预期的折中,遵从长期看松供应的逻辑。 本文来自散户吧WWW.SANHUBA.COM

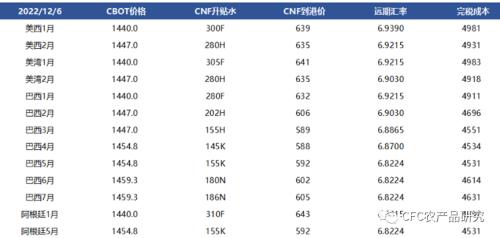

按交割逻辑3月对应1-2月船期,5月对应4月船期,对应的进口大豆到港完税成本分别为4911元/吨(1月船期),4696元/吨(2月船期)和4534元/吨(4月船期),而M3-5月差目前已经达到近400元每吨。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:华鸿,Wind,中信建投期货 本文来自散户吧WWW.SANHUBA.COM

3、分歧主要在于当下仍旧偏慢的1-2月买船节奏是否及时跟上,但我们理解市场对2月后的需求或过于乐观:

本文来自散户吧WWW.SANHUBA.COM

以下是我们在业内调研的1-3月买船进度和需求预测,2022年12月第一周:

本文来自散户吧WWW.SANHUBA.COM

样本A:2023年1-3月买船进度分别为:45%,74%,50%;2023年1-3月进口大豆需求预计为500万吨,800万吨,1240万吨。 本文来自散户吧WWW.SANHUBA.COM

样本B:2023年1-3月买船进度分别为:48%,68%,56%;2023年1-3月进口大豆需求预计为580万吨,780万吨,1150万吨。

本文来自散户吧WWW.SANHUBA.COM

按以上逻辑线性推导,4月初或将成为上半年大豆供应预期最充裕的时点,结合1月买船进度偏慢,市场给出了M3-5正套向上的驱动。

需要指出的是这些都延续了2022年9月以来养殖利润丰厚,油厂享有话语权的定价惯性。我们理解,未来随着养殖利润预期下行和单边之间的替代加剧,需求侧或加速豆粕供需的转折。

本文来自散户吧WWW.SANHUBA.COM

展望:

本文来自散户吧WWW.SANHUBA.COM

伴随着国内大豆压榨连续两周破200万吨水平,国内豆粕现货紧张的局面边际已经是确定性的好转,以至于M1-5和M3-5价差前期交易现实的逻辑基本计价结束。

本文来自散户吧WWW.SANHUBA.COM

M2203合约末尾行情的上演是基于南美的超预期减产,但当下巴西大豆丰产的预期尚难以证伪,而市场的计价已经相对充分,或存在高估的局面,考虑以【400,450】作为上边际,逢高参与M35反套。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 突发!LME拒绝,有色飙涨!币圈巨头轰然倒塌!美国中期选举焦灼,当前市场重心是什么?11-12

- · 黑色金属:2022Q3铁矿季度运营报告和2023年供应展望11-20

- · 糖史演义:原油强势助涨原糖,郑糖有望跟随反弹10-10

- · 周一开局不利 钢价小幅下行不意味转势11-22

- · Mysteel解读:道阻且长,郑棉触低反弹压力明显11-10

- · 震荡难跌!钢价在本周表现出来的“韧性”有多足?11-24

- · 生意社:2月20日齐鲁石化全密度装置动态02-21

- · 商品期货收盘多数上涨,乙二醇涨超3%,铁矿石、焦煤等涨超2%11-20

- ·沙漠蝗虫对农产品市场影响评估02-21

- · 印度再出手!下调关税,对铁矿石市场影响大吗?11-21

今日要闻更多>>

- ·淘气天尊:市场长阳启动后,却留下一大隐患!12-06

- ·淘气天尊:市场如期大涨后,谨防后半周跳水!12-06

- ·价格再度刷新近10年新高 全球及国内钼供需格局或将持续偏紧12-06

- ·我国民企完成首次卫星互联网5G信号测试 卫星通信网络建设拉开序幕12-06

- ·冠脉支架集采落地 上市公司中标价格有明显提升!12-06

- ·淘气天尊:市场有嫌多的嫌疑,大涨个股要撤退!12-06

- ·淘气天尊:三大信号证明市场即将调整!12-06

- ·基建投资增速连续六个月回升 相关央企整体估值水平有望提升12-06

- ·宁德时代推动钠锂混搭上车 钠离子电池应用前景光明12-06

- ·风电+氢能+航空多领域合力推升 碳纤维全球供需缺口将长期存在12-06

财经要闻更多>>

- · 中金:降准带来的长期低成本资金有助于稳定市场预期12-05

- · 经济日报金观平:适时适度降准支持经济回稳向上12-05

- · 规范透明促PPP高质量发展——16万亿元大市场迎来新规12-05

- · 抓好落地见效 巩固经济回稳向上基础12-05

- · 10年来我国累计授权发明专利395.3万件——知识产权强国建设加快推进12-05

- · A股公司突破5000家,基金经理患上"选择困难症"!当深度遇到广度,该如何抉择?12-05

- · 中疾控专家:科学精准有效落实防控优化措施;这家A股公司公告疫情影响…重要消息还有这些12-05

- · 硅片价格战来袭?隆基、中环一个月内先后降价;世界杯再爆大冷,比利时0-2不敌摩洛哥12-05

- ·基·遇丨富国基金王乐乐:北证50引领高质量扩容新时代12-05

- · “三重疫情”冲击美国:上周近2万人因流感入院 44州处于呼吸系统疾病高水平12-05

今日提示