当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 黑色金属:2022Q3铁矿季度运营报告和2023年供应展望

黑色金属:2022Q3铁矿季度运营报告和2023年供应展望

走势评级: 铁矿石: 震荡 本文来自散户吧WWW.SANHUBA.COM

报告日期:2022年11月17日

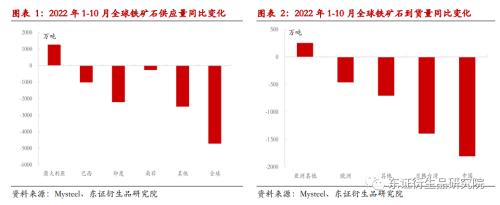

★2022年前三季度,全年铁矿石发货量下滑5000万吨

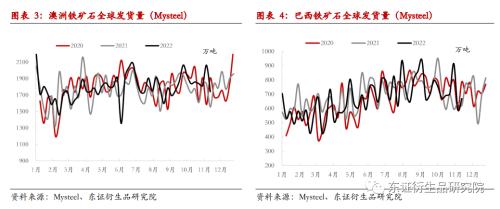

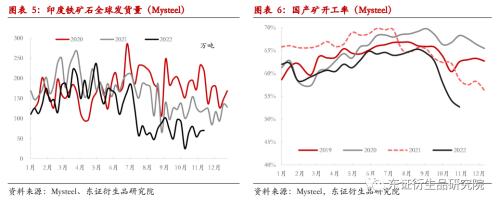

航运口径上,1-10月份全球铁矿石发货量同比下降近5000万吨。发货减量多源自印度和乌克兰等非主流国家。矿山角度,澳洲主流矿山三季度表现平稳,巴西持续未见增量。其中,力拓连续两个季度PB粉产量持续恢复。力拓2022年产量3.2亿吨,2023年计划小幅增产至3.3亿吨;FMG2023年财年产量目标保持1.87-1.92亿吨。Iron Bridge项目投产时间推迟至2023Q1,该项目全部达产需要12-18个月。Vale若在要四季度完成年度3.1亿吨的产量计划&降库的目标,预计其Q4发货量环比要明显增长。

★2023年铁矿石全年增产量预计3200万吨 本文来自散户吧WWW.SANHUBA.COM

2022年铁矿石供应端缩量主要源自非主流和国产矿,2023年非主流很难继续贡献更多减量。澳洲巴西等主流矿山2023年预计小幅增产2500W。2021-2022年两年期间,受疫情、安监等影响,国产矿增量持续不及预期。考虑部分国产矿产能推迟投产,国产矿2023年大概率也有800-1000W增量。综合来看,预计2023年铁矿石全年增产量3200万吨。

本文来自散户吧WWW.SANHUBA.COM

★2023年国内铁水预计下滑3%,对应成本维持70-80美元/吨

本文来自散户吧WWW.SANHUBA.COM

需求方面,根据钢材团队测算,2023年国内钢材需求总量预计下滑2.3%。2022年粗钢减产多由废钢完成,预计2023年粗钢减量更多由铁水端完成。假设2023年国内铁水下滑3%,对应铁矿石全年过剩幅度约6800W,所需要挤出供应端比例约4%,对应成本区间在70-80美金之间。此前10月份下跌行情中已经触及到该位置,在未见铁水重心进一步下移之前,下方空间很难打开。市场长期情绪逐渐回暖,但对实际基本面改善传导预计非常漫长。长期思路建议等待成本支撑附近逢低买入。

本文来自散户吧WWW.SANHUBA.COM

★风险提示: 本文来自散户吧WWW.SANHUBA.COM

国内疫情,需求变化,钢铁控产量政策。

本文来自散户吧WWW.SANHUBA.COM

报告全文

1

2022年前三季度,全球铁矿石发货量下滑5000万吨

10月份以来,各大矿山陆续完成其三季度运营报告。我们结合航运和季度运行数据,对全球主要矿山产量进行回顾,并对2023年铁矿石产量和价格进行预估。

2022年以来,全球铁矿石发货量持续低于年初预期。航运口径上,1-10月份全球铁矿石发货量较去年同期下降近5000万吨。分国别来看,除巴西计划的增量一直未能兑现外,发货减量更多源自印度(2100W)和乌克兰(2200W)等非主流国家和地区。澳洲、南非等国家和地区发货对比2021年变动不大。

本文来自散户吧WWW.SANHUBA.COM

进口国角度,伴随海外需求减弱,2022年全球铁矿石发货量到中国比例小幅抬升。1-10月份中国铁矿石进口到港量同比减少2000万吨。同期日韩台湾和欧洲铁矿石到港量分别减少1400万吨和500万吨。

本文来自散户吧WWW.SANHUBA.COM

国内方面,9月份开始,受河北和山西矿难影响,国产矿产量大幅恶化。叠加2021年代县事故,整体内矿产能并未能快速回升。1-10月份,全国国产矿产量预计累计下滑1700万吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

矿山角度,澳洲主流三大矿山三季度表现平稳,巴西持续未见明显增量。其中,力拓2022Q3发货量8290W,与往年同期基本持平。品种结构上,随着置换矿Gudai-Darri顺利投产,PB粉和PB块连续两个季度产量大幅回升。2021Q4,PB粉单季度发货量最低仅有2430W,2022Q3恢复至3160W。力拓2022年产量计划维持3.2亿吨,2023年预计小幅增产至3.3亿吨。 本文来自散户吧WWW.SANHUBA.COM

BHP2022Q3发货量7028W,并无太多亮点;

本文来自散户吧WWW.SANHUBA.COM

FMG2022Q3发货量保持在4750万吨的水平,2023年财年产量目标保持1.87-1.92亿吨。由于缺乏劳动力,此前Iron Bridge项目投产时间被推迟至2023Q1。该项目总产能2200W,投产后全部达产需要12-18个月。 本文来自散户吧WWW.SANHUBA.COM

Vale三季度产量环比大增1560W至8970万吨,发货量环比微增440W至7760W。假设Vale在要四季度完成年度3.1亿吨的产量计划&降库的目标,预计其Q4产量和发货量将分别达到8230W和8300W。

2

2022年铁矿平衡表总体弱稳,2023年预期依然偏空

2022年,铁矿石供需同步恶化,整体并未呈现明显库存压力。综合测算进口减量+国产矿减量,2022年铁矿石国内供应量年化大约下降4100W。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·甲醇 反弹高度有限02-19

- · “金九银十”成色不足 后期化纤及纺织市场如何演绎?11-11

- · 商品期货收盘多数收跌,原油跌逾4%,甲醇、焦炭跌逾3%11-11

- ·钢材下游周报:涉房企业A股融资放宽,建筑央企10-23

- ·春运40天全国铁路发送旅客同比下降48.3%02-20

- ·生猪热点报告:9月出栏量价齐升,二育节奏开始10-12

- ·2015年元旦放假通知 2015年元旦高速免费吗?02-04

- ·成功就是在不断否定和选择中前行02-19

- · 期市早盘:商品期货多数上涨,沪锡、苯乙烯涨超3%,沪镍、铁矿石等涨超2%11-11

- · 国家出手:因疫情3个月无收入的这类人,可领取救助金!中金所盘后披露“乌龙指”原因11-09

今日要闻更多>>

- ·明天有1只可转债上市!(11月21日)11-20

- ·下周1只新债申购,你要申购吗?(11月21日到11月25日)11-20

- · 食品加工制造板块跌0.14% 来伊份涨4.17%居首11-20

- ·创业板养殖概念股有几家?都有哪些?11-20

- ·创业板饲料企业排名概念股(创业板饲料公司排名)11-20

- ·创业板电子化学品概念股票有几家?都有哪些?11-20

- ·汽车发动机连杆股票概念有哪些?汽车发动机连杆股票一览11-20

- ·2022年UPS概念相关股票有哪些?(11月20日)11-20

- ·新疆投资上市公司有哪些?2022年新疆投资概念股一览11-20

- ·明日新股前瞻:东星医疗等2只申购 锐捷网络上市11-20

财经要闻更多>>

- ·行业最多,华夏基金9只Y份额入围个人养老金基金名录11-20

- ·东方电热:回购股份方案已实施完毕 共斥资约7009万元回购0.74%股份11-20

- ·华发5.0产业新空间两大园区封顶 逾150个项目达成进驻意向11-20

- · 外资看好A股!高盛:预计回报率高达16%!更多巨头真金白银在加仓11-20

- · 链网融合成果显现!京东物流仓储数量已超1500个,仓库管理面积超3000万平方米11-20

- · 【世界杯“中国队”】中国品牌与世界杯多维合作,阿根廷成品牌最青睐球队11-20

- · 【世界杯“中国队”】中国基建打造卡塔尔地标建筑,1.8万余项建筑业专利铸就强大“护城河”11-20

- ·林洋能源:亿纬林洋10GWh专用磷酸铁锂电池项目正式建成投产11-20

- ·四年一次世界杯投资主题来临,体育、食品饮料等产业链景气度扬升11-20

- ·新能源汽车前10月销量同比增1.1倍,“蔚小理”何时扭亏仍是未知数11-20

今日提示