当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 悠哉油斋:油脂整体延续弱势,棕榈油有所转强

悠哉油斋:油脂整体延续弱势,棕榈油有所转强

受市场情绪转差的影响,本周油脂继续下跌。国内防疫政策放松带来的情绪回暖昙花一现,随着国内新增感染人数快速攀升及居民外出变得更加谨慎,市场基本认同中短期油脂餐饮需求难有起色,这制约了油脂中短期表现。此外,尽管美国11月CPI超预期回落,但12月议息会议后鲍威尔的表态未能释放出足够的鸽派信号,美元指数反弹再度压制包括油脂在内的大宗商品走势。虽然油脂整体保持弱势,但值得关注的是,前期在高库存压制下整体表现弱势的棕榈油在产地基本面利好增加的支撑下有所转强。 本文来自散户吧WWW.SANHUBA.COM

1、美联储整体延续鹰派立场

本文来自散户吧WWW.SANHUBA.COM

今年6月,大宗商品在美联储激进的加息缩表预期下出现崩盘式下跌之后,市场对美联储加息路径的关注变得十分密集。市场倾向于通过对美国就业、通胀数据及美联储官员的讲话来调整预期,但数据的波动及美联储对预期的刻意引导常常导致市场对联储加息预期出现反复变化,导致商品走势的大幅波动。美国11月CPI超预期的回落一度带来市场对美联储放缓加息及未来转鸽的期待,但事与愿违,12月议息会议后鲍威尔的表态未能释放出足够的鸽派信号,令市场略感失望。 本文来自散户吧WWW.SANHUBA.COM

从整体上看,当前美国的CPI距离联储2%的通胀目标仍相去甚远,这意味着美联储难以过快开启降息进程,市场也普遍预期2023年四季度前美联储不会降息。而在此期间,美联储仍需通过预期管理引导市场情绪,一方面不能让市场太过乐观,因商品反弹将会阻碍通胀的进一步下行,但另一方面又不能让市场过于悲观,以免经济硬着陆的概率增加。这意味着美联储需要保持对市场预期的引导保持一定平衡,将继续带来市场对美联储加息路径预期的反复,将继续成为未来商品走势波动反复的重要来源。

2、防疫放松带来油脂需求旺季不旺 本文来自散户吧WWW.SANHUBA.COM

国家连接于11月18日、12月7日出台“防疫二十条”和“新十条”防疫新政,连续大幅放松防疫要求。在广州、北京等城市的示范效应下,全国各地也陆续放松了防疫政策。根据“新十条”防疫新政,当前除了养老院、福利院、医疗机构、托幼机构、中小学等特殊场所之外,不再查验核酸阴性证明及健康码,不再对跨地区流动人员查验核酸阴性证明和健康码,也不再开展落地检,在本质上已与完全放开无异。

本文来自散户吧WWW.SANHUBA.COM

在“防疫二十条”出台之前,餐饮油脂需求受到封控较大的冲击,餐饮占比较高的豆油需求首当其冲,周度提货量持续徘徊于30万吨左右的偏低水平,现货市场成交也较为萎靡。随着近期国内防疫政策连续大幅放松,需求恢复预期下豆油成交一度迎来放量,豆油提货量也出现一定恢复性增长。然而,伴随着近期感染人数快速攀升及居民担忧情绪增长,餐饮豆油需求出现增长后劲不足的问题,这导致豆油现货市场高成交未能持续太久。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

参考海外市场表现,在防疫政策放松之后,包括餐饮在内的社交消费恢复普遍偏慢,甚至中短期有走弱的可能。放开期间若出现疫情脉冲,线下消费复苏进程可能受阻;若形成新增死亡脉冲,社交消费或将受挫。新加坡在全面放开期间,因疫情脉冲不强,社交消费恢复较好;但台湾在放开前后经历了跨度较长的疫情脉冲,起初社交消费短暂恢复后反向转弱,在度过了疫情峰值后,社交消费才逐渐复苏,但由于疫情尚未完全消退,社交消费仅回到严格防控期的均值水平。 本文来自散户吧WWW.SANHUBA.COM

考虑到国内人口众多及疫情发展形势复杂,我们难以给予国内餐饮行业快速复苏的预期。相应的,餐饮油脂需求的恢复仍需时间恢复,在短期市场情绪提振一轮补库后,中短期油脂再度面临一定向下的压力。从目前感染数快速攀升及死亡病例增加的情况来看,我们预计国内油脂需求至少在明年1季度前难有太好起色,春节及元旦的旺季需求不旺将成为大概率事件,但更远的需求变化情况还需继续跟踪国内疫情发展形势。

本文来自散户吧WWW.SANHUBA.COM

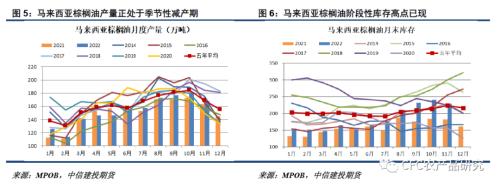

3、产地棕榈油边际利好有所增多 本文来自散户吧WWW.SANHUBA.COM

近期来自产地棕榈油的边际利好有所增加,不论是马来西亚还是印尼,我们均看到棕榈油库存下滑的情况出现。MPOB月报12月报告显示,因产量低于预期及国内消费增长,马棕11月末库存环比降4.98%至229万吨,结束6月以来的连续累库。随着马来西亚产量进入季节性减产期,而出口在国际豆棕价差较高且印尼调增出口税费的情况下仍具竞争力,马棕有望在未来的几个月里延续去库态势。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·期市收评:商品期货涨跌参半 尿素、铁矿涨超2%10-03

- · 本周原油大幅下跌的原因是?11-20

- ·2015年放假安排时间表官方 期货市场放假时间02-04

- · 年底养殖端竞争出栏,猪价跌回半年前12-14

- · 绝地反击!若参与限价,俄将禁售石油!跨境空袭、重型火炮,土耳其总统发声!能化品种走势分化的逻辑是?11-30

- ·需求、成本和汇率三大因素支撑 铁矿价格底部将进一步夯实02-04

- · 半年收益近5倍,她的秘诀是……12-15

- · 美豆:十一月USDA月度供需报告解读11-11

- · 成品油:变化率持续负值运行本轮零售限价存下调概率12-17

- · 希腊多措并举应对能源危机11-20

今日要闻更多>>

- ·私募信心持续回暖,仓位连续2周上涨12-19

- ·年内19家上市公司斥资16亿买私募产品12-19

- ·杭州亚运会龙头上市公司一览(2022/12/19)12-19

- ·2022年硅基概念龙头股名单(12/19)12-19

- ·沥青行业龙头股有哪些?(2022/12/19)12-19

- ·「兑奖啦」汇通转债网上申购中签号出炉12-19

- ·2022年12月26日新股提示:2只申购12-19

- · 网络游戏板块跌1.57% 中青旅涨0.99%居首12-19

- · 稳字当头,再议2023周期股12-19

- · 广义基金大幅减持——11月中债登、上清所托管数据点评12-19

财经要闻更多>>

- · 布洛芬、抗原产能被征用?亨迪药业已证实,新华制药、九安医疗也做出回应12-19

- ·润欣科技:股东银燕投资所持720万股解除质押 占公司总股本比例1.43%12-19

- · 亨迪药业:公司布洛芬原料药产能已被政府相关部门征用12-19

- · 沪指跌逾2%失守3100点12-19

- · 未来、明年与投资12-19

- ·提高自有资金使用效率 山东矿机拟向乐夷山生态提供不超1亿元委托贷款12-19

- ·温氏股份:首次回购33.18万股 成交总金额约620.12-19

- ·金融加码复工复产扶持力度,瓴岳科技以数字化手段贡献力量12-19

- ·程峰:深化价值创造 增强发展动能12-19

- ·防治新冠肺炎,这三点很重要12-19

今日提示