当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 菜系周报:宽松格局终将到来,逢高沽空仍是上选

菜系周报:宽松格局终将到来,逢高沽空仍是上选

1、传言已久的新增省储终落地,较高的起拍价一度令市场情绪好转,然而实际轮入预计在2月中下旬,对短期油脂供需影响较小。 本文来自散户吧WWW.SANHUBA.COM

2、防疫政策放开之后多地感染人数增加,油脂消费反而转弱,需求短期难改善。

本文来自散户吧WWW.SANHUBA.COM

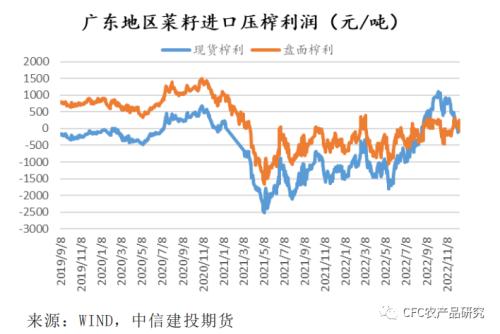

3、菜籽进口榨利间断打开,国内压榨厂买船积极。还储及春节备货,短期油厂提货仍需排队,但长期供需格局逐步宽松仍是大概率事件。 本文来自散户吧WWW.SANHUBA.COM

4、反思:从7月以来菜油一直处于区间宽幅震荡,即使供需最紧张的9、11月未有明显趋势性行情。全球新作菜籽丰产已成定局,国内大量采购新作加籽,预计国内供需逐步转向宽松,菜油箱体上沿沽空仍是上选。 本文来自散户吧WWW.SANHUBA.COM

需求复苏仍需时间 本文来自散户吧WWW.SANHUBA.COM

从防疫政策放松短期市场情绪偏强到认清疫情反复需求恢复推迟前后不到一星期,预期差变化令油脂需求更可能表现为年前传统旺季不旺。

按国内外防疫放开经验,预估需求复苏可能在3-4个月之后,年后油脂消费反而可能出现淡季不淡情况。 本文来自散户吧WWW.SANHUBA.COM

榨利打开,菜籽买船不间断

本文来自散户吧WWW.SANHUBA.COM

人民币汇率从11月初的7.3升值至当前的6.96,国内菜油、菜粕盘面维持相对高位,盘面榨利的打开刺激国内压榨厂不断采购加籽新作。截至12月9日预估国内已采购新作加籽超370万吨,预估本周采购1-2船1-2月船期加籽,国内供应端远期逐步转向宽松几成事实。

近期打开的欧洲非转菜油进口利润也令国内增加欧菜采购,预估1-3月船期已采购7-10万吨欧菜,对于国内菜油形成补充。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM省储落地,远月供需转宽松格局未变

本文来自散户吧WWW.SANHUBA.COM

12月13日贵州省储24100吨菜油竞价采购开启,较高的起拍价引爆盘面情绪,竞价成交价格虽远低于起拍价仍高于市价+运费+杂费,在利润给出的情况下产业积极参与竞拍,当天全部成交。 本文来自散户吧WWW.SANHUBA.COM

12月20日贵州省储将开展新一批25900吨菜油竞价采购,关注下周实际起拍价格,若能继续给出利润,产业仍将积极参与。

若后续无新增国储或省储,在国内已采购超370万吨菜籽、间断给出菜籽榨利和菜油进口利润的背景下,菜油供需在菜籽压榨数量维持高位的情况下预计将逐步转向宽松。 本文来自散户吧WWW.SANHUBA.COM

压榨及买船积极,3大油脂库存预计仍将累库

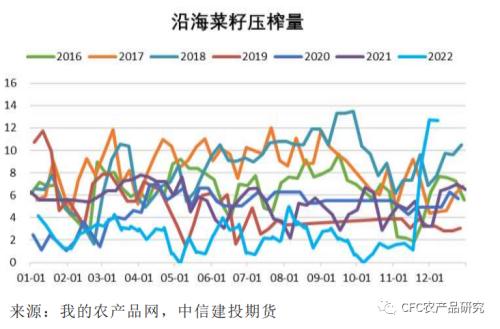

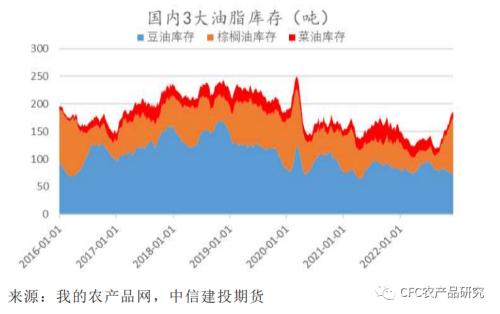

近几周国内维持每周20-30船左右的大豆买船,棕榈油买船套盘平水甚至有利润的情况下国内亦有新增棕榈油买船。国内大豆压榨维持200万吨水平高位,菜籽压榨提升至12-15万吨/周的水平。受到疫情影响短期油脂消费偏弱的情况下,预计短期3大油脂仍将延续累库过程。(数据来源:中信建投(行情601066,诊股)期货根据市场整理) 本文来自散户吧WWW.SANHUBA.COM

风险点:新增菜油储备、阿根廷天气炒作、宏观经济刺激

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·需求、成本和汇率三大因素支撑 铁矿价格底部将进一步夯实02-04

- ·期市收评:商品期货涨跌参半 尿素、铁矿涨超2%10-03

- · 美豆:十一月USDA月度供需报告解读11-11

- ·2015年放假安排时间表官方 期货市场放假时间02-04

- · 年底养殖端竞争出栏,猪价跌回半年前12-14

- · 希腊多措并举应对能源危机11-20

- · 绝地反击!若参与限价,俄将禁售石油!跨境空袭、重型火炮,土耳其总统发声!能化品种走势分化的逻辑是?11-30

- · 半年收益近5倍,她的秘诀是……12-15

- · 本周原油大幅下跌的原因是?11-20

- · 成品油:变化率持续负值运行本轮零售限价存下调概率12-17

今日要闻更多>>

- ·私募信心持续回暖,仓位连续2周上涨12-19

- ·年内19家上市公司斥资16亿买私募产品12-19

- ·杭州亚运会龙头上市公司一览(2022/12/19)12-19

- ·2022年硅基概念龙头股名单(12/19)12-19

- ·沥青行业龙头股有哪些?(2022/12/19)12-19

- ·「兑奖啦」汇通转债网上申购中签号出炉12-19

- ·2022年12月26日新股提示:2只申购12-19

- · 网络游戏板块跌1.57% 中青旅涨0.99%居首12-19

- · 稳字当头,再议2023周期股12-19

- · 广义基金大幅减持——11月中债登、上清所托管数据点评12-19

财经要闻更多>>

- · 布洛芬、抗原产能被征用?亨迪药业已证实,新华制药、九安医疗也做出回应12-19

- ·润欣科技:股东银燕投资所持720万股解除质押 占公司总股本比例1.43%12-19

- · 亨迪药业:公司布洛芬原料药产能已被政府相关部门征用12-19

- · 沪指跌逾2%失守3100点12-19

- · 未来、明年与投资12-19

- ·提高自有资金使用效率 山东矿机拟向乐夷山生态提供不超1亿元委托贷款12-19

- ·温氏股份:首次回购33.18万股 成交总金额约620.12-19

- ·金融加码复工复产扶持力度,瓴岳科技以数字化手段贡献力量12-19

- ·程峰:深化价值创造 增强发展动能12-19

- ·防治新冠肺炎,这三点很重要12-19

今日提示