当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 糖史演义:原糖助力郑糖反弹 空间仍不宜乐观

糖史演义:原糖助力郑糖反弹 空间仍不宜乐观

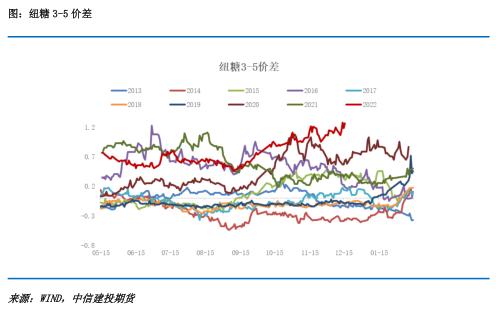

本周原糖受到泰国开榨延迟消息的影响出现反弹,刷新五年多以来的新高,开榨的推迟预计将导致泰国近期的出口量变得有限,全球贸易流恢复的时间节点预计将再次往后推移,现货紧张的局面让纽糖3-5价差持续走扩。国内在消费题材和原糖驱动下有了明显的反弹,但是5750元/吨一线存在压力,国内基本面依旧偏弱,尚不足以驱动郑糖走出趋势性的向上行情。

一致的预期被现实打破后出现的强烈反弹 本文来自散户吧WWW.SANHUBA.COM

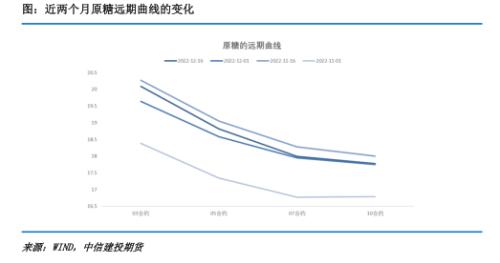

此前无论是主产国的糖业协会还是咨询机构对于新一季印度和泰国的产量均给出高产的预测,对于全球食糖的供需格局也基本给出过剩的预估,因此近两个月以来纽糖的远期曲线基本都呈现出一致的Back结构,预期已经兑现在盘面。 本文来自散户吧WWW.SANHUBA.COM

但现货紧张的客观事实没有解决,同时泰国和印度端生产进度和产量可能不及预计的消息,让贸易流预计改善的时间节点再次向后推移。其中StoneX预计,受天气影响泰国预计延迟开榨,将导致“泰国预计在第四季度出口100-200万吨”的预期无法兑现。这让此前过度一致的预期被打破,近月拉涨明显,也导致3-5价差持续走扩。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

这种“预期差”更多的反映在近月合约上,远月深度贴水的结构尚未发生变化,意味着现在来自泰国和印度的消息对于全球供需面的影响更多聚集在阶段性的贸易流和情绪的升水上。长期来看原糖未来价格波动重心逐渐下移的预期尚未被证伪。 本文来自散户吧WWW.SANHUBA.COM

后续关注印度的出口政策和新一轮的和出口节奏

本文来自散户吧WWW.SANHUBA.COM

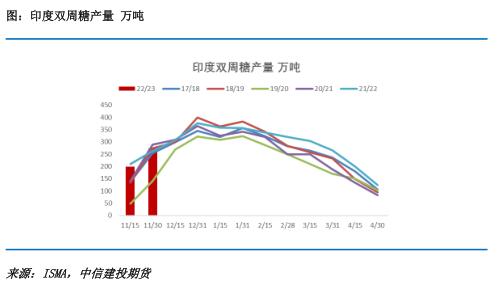

本周五印度糖协协会ISMA表示,预计22/23年度印度的甘蔗和糖产量仍会丰产,且目前仍然坚持产量将同比增加2%至3650万吨的预估,反驳了路透社在上周“印度产量预计下降7%”的报道。目前预计印度已经签署了420-450万吨的出口合同,预计在明年4月用完600万吨的第一批出口配额;并表示2月或将考虑第二批食糖出口。 本文来自散户吧WWW.SANHUBA.COM

根据ISMA最新的消息,第二批预计的食糖出口配比此前市场预计的时间更早,这可能透露两个信息:1、印度生产前景良好,这也从当前双周的生产数据上能看出,尽管开榨时间比去年晚15-30天,但目前产量小幅高于去年;2、想利用好巴西新季还未开榨的窗口期,23/24年度巴西产量预计将迎来恢复,3月后巴西新糖将进入市场,贸易流宽松竞争加大,因此第一季度或是印度放开第二批食糖出口最好的时间,这个消息也在本周周中给盘面一定压力。 本文来自散户吧WWW.SANHUBA.COM

相比之下伦敦白糖的涨幅明显弱于原糖,在原糖新一轮的反弹过程中,伦敦白糖反弹乏力,原白价差也出现了一定程度的回落,意味着当前原糖的价格已经对精炼糖厂的进口加工需求有了一定程度的抑制。

本文来自散户吧WWW.SANHUBA.COM

消费题材叠加原糖反弹,郑糖跟涨但高度受限

21/22年度消费不景气导致库存压力偏大,这一度成为郑糖上行的主要压力,近期随着防疫政策的放开, 对“春节备货行情”的期许,推动郑糖反弹。但是目前现货成交并未出现明显的改善,现货报价依然谨慎,涨幅远不及期价,此外广西糖厂也已经集中开榨,新糖将大量上市,供应相对充足,价格反弹至5700以上后,来自糖厂的套保压力增加;另一方面为潜在的进口压力,从商务部公布的数据以及排船的数据来看,第四季度我国的进口量预计仍然偏高,若数量和去年持平,那么将给予郑糖不小的压力。前期空单持有。

(小编:财神)

相关新闻更多新闻>>

- ·期市收评:商品期货涨跌参半 尿素、铁矿涨超2%10-03

- · 希腊多措并举应对能源危机11-20

- ·2015年放假安排时间表官方 期货市场放假时间02-04

- · 成品油:变化率持续负值运行本轮零售限价存下调概率12-17

- · 半年收益近5倍,她的秘诀是……12-15

- · 绝地反击!若参与限价,俄将禁售石油!跨境空袭、重型火炮,土耳其总统发声!能化品种走势分化的逻辑是?11-30

- · 本周原油大幅下跌的原因是?11-20

- ·需求、成本和汇率三大因素支撑 铁矿价格底部将进一步夯实02-04

- · 美豆:十一月USDA月度供需报告解读11-11

- · 年底养殖端竞争出栏,猪价跌回半年前12-14

今日要闻更多>>

- ·私募信心持续回暖,仓位连续2周上涨12-19

- ·年内19家上市公司斥资16亿买私募产品12-19

- ·杭州亚运会龙头上市公司一览(2022/12/19)12-19

- ·2022年硅基概念龙头股名单(12/19)12-19

- ·沥青行业龙头股有哪些?(2022/12/19)12-19

- ·「兑奖啦」汇通转债网上申购中签号出炉12-19

- ·2022年12月26日新股提示:2只申购12-19

- · 网络游戏板块跌1.57% 中青旅涨0.99%居首12-19

- · 稳字当头,再议2023周期股12-19

- · 广义基金大幅减持——11月中债登、上清所托管数据点评12-19

财经要闻更多>>

- · 布洛芬、抗原产能被征用?亨迪药业已证实,新华制药、九安医疗也做出回应12-19

- ·润欣科技:股东银燕投资所持720万股解除质押 占公司总股本比例1.43%12-19

- · 亨迪药业:公司布洛芬原料药产能已被政府相关部门征用12-19

- · 沪指跌逾2%失守3100点12-19

- · 未来、明年与投资12-19

- ·提高自有资金使用效率 山东矿机拟向乐夷山生态提供不超1亿元委托贷款12-19

- ·温氏股份:首次回购33.18万股 成交总金额约620.12-19

- ·金融加码复工复产扶持力度,瓴岳科技以数字化手段贡献力量12-19

- ·程峰:深化价值创造 增强发展动能12-19

- ·防治新冠肺炎,这三点很重要12-19

今日提示