当前位置 > 散户吧 > 国际要闻 > 期货要闻 > Mysteel解读:12月USDA报告豆油部分解读

Mysteel解读:12月USDA报告豆油部分解读

导读:12月USDA月度供需报告已经发布,那么远在大洋彼岸的美国农业部到底给全球豆油怎样的基本面数据呢?本文为您带来分析。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

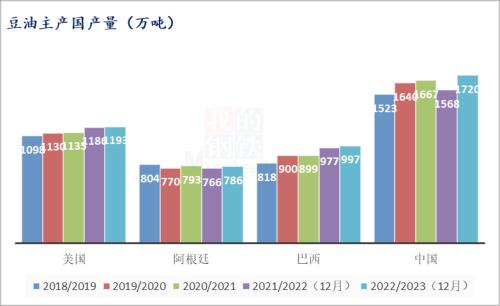

先从全球豆油产量说起,自2018年以来,主产国产量从多到少依次是:中国、美国、巴西和阿根廷。根据USDA12月最新供需报告显示,2021/22年度,中国豆油产量1568万吨,较上月预估持平;美国产量1186万吨,较上月预估持平;巴西产量977万吨,较上月预估减少5万吨;阿根廷产量766万吨,较上月预估持平。2022/23年度,中国豆油产量1720万吨,较上月预估持平;美国产量1193万吨,较上月预估持平;巴西产量997万吨,较上月预估持平;阿根廷产量786万吨,较上月预估持平。由上图我们可以清晰看到,美国豆油产量这几年稳步提升,而巴、阿产量则基本维持在800-950万吨一线窄幅波动,中国则比较特殊,产量先减后增。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

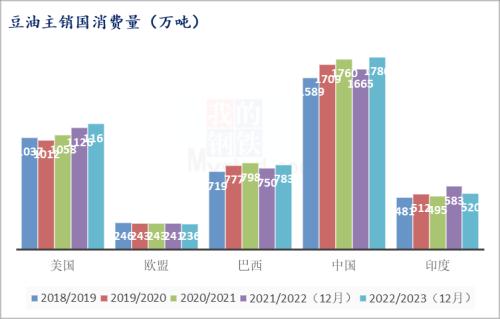

自2018年开始,全球主要消费国消费量从多到少依次是中国、美国、巴西、印度和欧盟。根据USDA12月最新供需报告显示,预计2021/22年度,中国豆油消费量1665万吨,较上月预估持平;美国消费量1126万吨,较上月预估调增1万吨;巴西消费量750万吨,与上月预估减少5万吨;印度消费量583万吨,较上月预估持平;欧盟消费量241万吨,较上月预估增加5万吨。2022/23年度,中国豆油消费量1780万吨,较上月预估持平;美国消费量1161万吨,较上月预估减少3万吨;巴西消费量783万吨,与上月预估调增28万吨;印度消费量520万吨,较上月预估增加10万吨;欧盟消费量236万吨,较上月预估持平。消费前五国除巴西、中国外,消费量进几年都是稳步提升,对国际豆油价格形成支撑。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

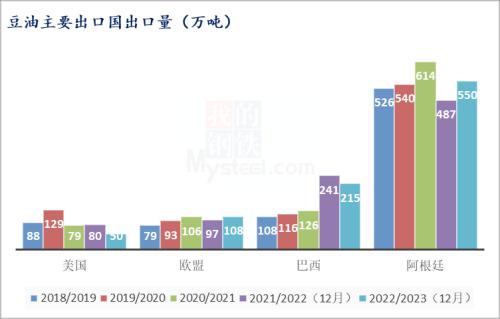

根据USDA12月最新供需报告显示,全球主要出口国从多到少依次是:阿根廷、美国和巴西。阿根廷2021-2022年度出口量为487万吨,较上月预估增加1万吨;巴西2021-2022年度出口量为241万吨,较上月预估持平;欧盟2021-2022年度出口量为97万吨,较上月预估减少1万吨;美国对应值为80万吨,较上月预估持平。2022/2023年度,阿根廷出口量为550万吨,较上月预估持平;巴西出口量为215万吨,较上月预估增加5万吨;欧盟出口量为108万吨,较上月预估持平;美国对应值为50万吨,较上月预估减少9万吨。 本文来自散户吧WWW.SANHUBA.COM

根据USDA12月最新供需报告显示,2018年至今全球主要库存保有国从多到少依次是:美国、中国、巴西、欧盟和阿根廷。整体来看,中、美两国库存保有量有所减少。2022/2023年度,阿根廷期末库存量为50万吨,较上月预估减少1万吨;巴西期末库存量为43万吨,较上月预估减少7万吨;欧盟期末库存量为36万吨,较上月预估减少10万吨;美国对应值为86万吨,较上月预估增加2万吨,中国期末库存量为55万吨,较上月预估持平。 本文来自散户吧WWW.SANHUBA.COM

综合来看,由于2022年各国生柴强制掺混比例的超预期变动,将会持续增加不确定性,这点需要我们后期持续跟踪,整体美国农业部12月月度供需报告豆油部分没有明显利好、利空刺激,建议继续关注后续生物柴油掺混比例政策变动情况。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 突发!以色列导弹袭击!锁定参议院控制权,拜登:非常满意!美联储官员:市场反应过度!本周这些值得关注…11-20

- ·一月份信贷增长超预期 货币政策逆周期调节发力02-21

- · 钢矿周报:利好低于预期,钢矿震荡运行12-19

- · 行情滞涨到顶?警惕集中挤兑出货带来钢价回调压力12-14

- · “宛西洼地”探索出“期货6+”助农创新模式12-17

- · 钢企盈利困局能否扭转?11-10

- · 郑商所:铁合金期货为行业内中小企业提供了良好的风险管理工具11-11

- · 九月份宏观政策及要闻回顾10-05

- · 11月全国开工项目总投资超3.6万亿,环比增117%12-07

- · 期民最新画像!散户多男性,热衷炒短线,机构多民企,套保为主11-20

今日要闻更多>>

- ·中国创业板市场的特点有哪些?主要特点介绍12-21

- ·压铸机板块概念股一览表(2022/12/21)12-21

- ·2022年工程服务上市公司龙头股票一览(12月21日)12-21

- ·血液净化板块龙头股有哪些股票?(2022/12/21)12-21

- · 挂羊头卖狗肉?车迷在闲鱼8000元网购二手摩托发现问题多12-21

- ·后天新股日历: 富乐德等2只公布中签号12-21

- ·富乐德于2022年12月21日开启申购,IPO定价8.48元/股12-21

- · 跌停!信托踩雷融创,2.8万股民懵了12-21

- ·2022年12月15日A股深证成指查询,太阳能背板膜概念走强1.970%12-21

- ·2022年12月20日A股成交额多少,玻尿酸概念行情及资金流向查询12-21

财经要闻更多>>

- ·与合作伙伴和用户共创共赢,统信软件开放UOS V20全部源代码12-21

- ·百利好提醒您:年末将至 慎防网络诈骗12-21

- ·泰康之家上海第三家养老社区落地静安,“一园双府”引领长寿时代享老新风尚12-21

- ·微粒贷支持随借随还,提前还款没有违约金12-21

- ·以创新“突围”上海医药释放强劲发展动能12-21

- · 农业农村部:全国农产品批发市场猪肉平均价格比昨天下降1.7%12-21

- ·数据要素市场最新合作:蚂蚁、阿里云支持贵数所搭建数据交易平台12-21

- · “杨康”后如何食疗?五份菜谱助你更快恢复12-21

- ·华发162万平米5.0产业新空间整装亮相、交付在即12-21

- ·京东超市年货节联合百家品牌定制兔年礼盒 推出多重优惠12-21

今日提示