当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 豆粕:阿根廷旱情缓解,国内宽松仍待时间

豆粕:阿根廷旱情缓解,国内宽松仍待时间

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

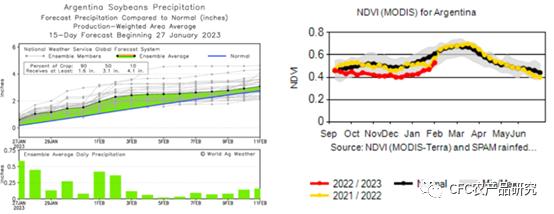

来源:USDA,AG Weather

本文来自散户吧WWW.SANHUBA.COM

节假日期间外盘走势相对克制,美豆在【1480,1530】区间震荡,目前正值南美大豆的关键生长期,比较积极的信号是天气跟踪模型显示在过去一周及未来一周,阿根廷的干旱局面已经有所缓解,阿根廷大豆优良率从3%上调至7%,并有望在未来七天保持向好的降雨量,但模型预测一周后天气会再次变干。

我们预计市场对阿根廷减产的交易已经相对充分,油世界等主流机构相继给出3400-3800万吨的偏低产量,未来有望迎来上调,换句话说巴西丰产的幅度极大概率大幅超过阿根廷的产量损失,限制美豆涨幅。 本文来自散户吧WWW.SANHUBA.COM

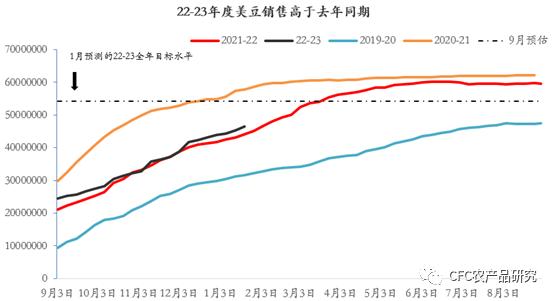

美豆抓紧巴西大豆未上市的尾巴,销售进度达86%

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:USDA,中信建投(行情601066,诊股)期货

本文来自散户吧WWW.SANHUBA.COM

国内的局面还并没有有效缓解,根据Mysteel农产品对全国主要油厂的调查情况显示,第4周(1月21日至1月27日) 123家油厂大豆实际压榨量为3.23万吨。预计第5周(1月28日至2月3日)国内油厂开机率大幅上升,油厂大豆压榨量预计149.44万吨。

本文来自散户吧WWW.SANHUBA.COM

3月的到港及压榨量或难以快速走高,当下的豆粕现货价格仍旧维持在4600元每吨左右,M2305的已经显著贴水,空头路径尚不明朗,需继续跟踪买船节奏,当下巴西4-5月CNF报价160美分左右(2月230美分),暂时有利于后期买船跟进。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM来源:公开信息整理,CFC农产品研究

本文来自散户吧WWW.SANHUBA.COM

截止节前,市场仍旧普遍预期2月底巴西大豆形成出口能力后,3-5月全球运往我国的大豆总量有望达到3200万吨(2022年同期2596万吨),同时伴随着养殖需求的回落,预期国内现货紧张的局面有望在4月中旬以后缓解,基差面临下行,但关键的问题是届时过剩的幅度——毕竟目前现货对M2305合约的基差仍高达700元/吨。 本文来自散户吧WWW.SANHUBA.COM

策略上维持5-9正套及远月09合约近4000关口的逢高沽空。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 大豆系列期货期权将引入境外交易者12-20

- ·利空云集,乙二醇市场回升乏力11-20

- · 锡市过剩格局明年能否扭转?11-23

- · 商品期货多数上涨,沪镍、液化石油气涨近4%,玻璃涨近3%01-19

- · 证监会重罚操纵市场违法行为!牛散李卫卫被罚没四千余万,唐隆、朱未被“没一罚四”01-08

- · 官宣:加强能源衍生产品及工具研究创新!上期所加快推进液化天然气期货上市11-10

- · 原油价格震荡走高 本轮成品油零售限价或将上调11-10

- · Mysteel解读:产需格局各有不同,新月报告下棉价是涨是跌?11-11

- · 生意社:2月20日独山子石化PE装置动态02-21

- · 原油系期货全线崩跌,SC原油刷新10个月新低!投行提出2023年油价或遭腰斩?12-14

今日要闻更多>>

- ·玻尿酸概念上市公司一览(2023/1/27)01-31

- ·再生铝概念龙头股有哪些?(2023/1/25)01-31

- ·肥料概念相关股票有哪些?(2023/1/27)01-31

- ·截至去年末私募基金 管理规模达20.03万亿元01-31

- ·什么信号?多家股权私募更改简称!中基协:私募支持科技创新作用凸显01-31

- ·兔年开门红已稳?私募操盘计划来了01-31

- ·创业板的磷酸铁锂股票有哪些?代码是什么?(1/20)01-31

- · 证券板块涨1.79% 国盛金控涨10.01%居首01-31

- ·淘气天尊:兔年首日高开低走,明天还要跌!01-31

- ·新股提示:湖南裕能、裕太微等2只新股明日将公布中签号码01-31

财经要闻更多>>

- ·中联重科举办“极致·竞未来”开门红活动 超10亿元设备集中交付海内外01-31

- ·中公教育:实控人转让超3.14亿股完成过户登记01-31

- ·A股开门红!新能源车ETF(515030)涨超4%01-31

- · 腰尾部新能源车企承压突围01-31

- · 假期票房超67亿 创中国电影“史上第二”01-31

- · 凌晨2点,我在长沙嗦粉排队半小时01-31

- ·汇添富基金张晖致信全体员工:坚定不移 从容自若01-31

- ·鹿山新材干什么的?鹿山新材公司简介01-31

- ·天坛生物是干嘛的?天坛生物公司概况介绍01-31

- ·以用户需求为导向,小熊电器多品类发展满足多元化需求01-31

今日提示