当前位置 > 散户吧 > 国际要闻 > 期货要闻 > PMI大超预期 春节后经济加速改善

PMI大超预期 春节后经济加速改善

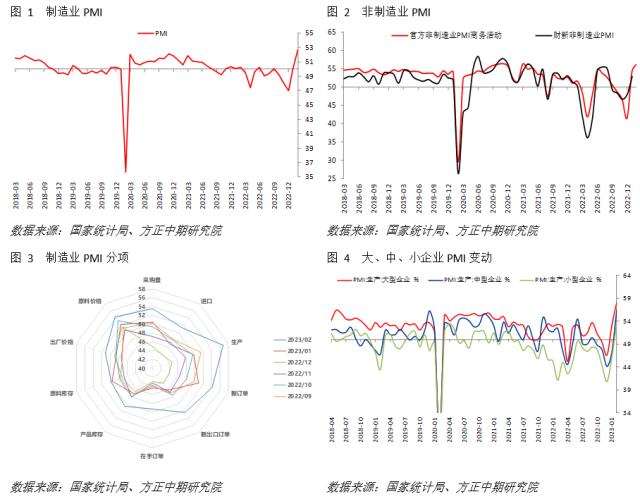

2 月官方制造业、非制造业和综合PMI均继续超预期加速上升。虽然春节因素稍有扰动,但其背后依然反映经济改善趋势不变。具体来看制造业PMI,产出、新订单继续上行并刷新高位,春节后供需加速好转。产品、原料库存上升,净需求维持阶段高位附近,上下游需求均保持旺盛。进口、采购量、生产经营活动预期全面增加,表明企业信心继续强化。春节对物流影响消除后,供应商配送指标相应回升。价格分项暗示2月PPI和PPIRM环比增速将加快。此外,就业压力也有下降。分企业规模看,大、中、小企业PMI多有上升,其中生产、新订单等恢复至荣枯线上。部分中型企业分项偏弱且低于荣枯线。此前针对小企业的纾困政策显效后,有必要覆盖更多企业。非制造业PMI商务活动指数继续攀升,建筑业和服务业PMI均上涨。近期基建投资或继续持稳,地方债额度恢复对基建资金支持不减。房地产则在资金紧张缓和、市场信心修复后有望继续修复。但服务业就业仍低于荣枯线,未来有待改善。总体上看,前期政策调整叠加春节后实体经济预期好转,库存周期继续上行趋势,供需持续好转且供给加速回升,产品和原料库存同步上升,显示当前制造业主动加库存阶段不变。即使排除春节后因素影响,2月经济表现表现仍超预期,与此前高频数据所反映情况一致。预计未来国内经济将维持上行趋势,而短期内能否继续加速需观察房地产等短板的改善情况。 本文来自散户吧WWW.SANHUBA.COM

l 数据显示,2月中国官方制造业PMI报 52.60 ,大幅超越预期值50.6,较前值 50.10 显著加速;非制造业PMI报 56.30 ,较前值 54.40 继续上升,也且高于预期的54.9。综合PMI报 56.40 ,明显高于前值 52.90 。上述三个主要PMI指标均明显回升。 本文来自散户吧WWW.SANHUBA.COM

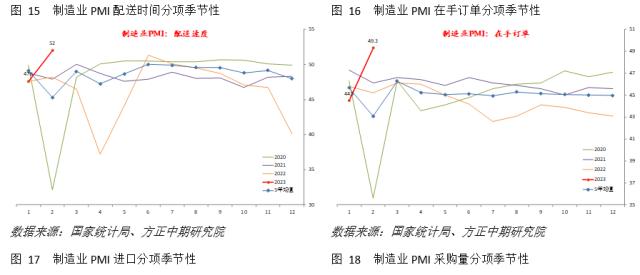

l 制造业PMI方面,总指数的主要影响因素中,生产、新订单、原材料库存、就业分项继续带动总指数上升1.73、0.96、0.02、0.50,供应商配送分项则继续拖累总指数下降0.66。

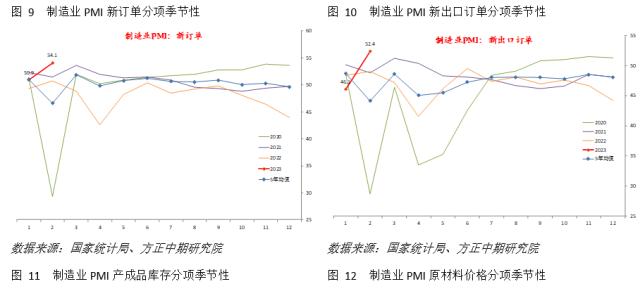

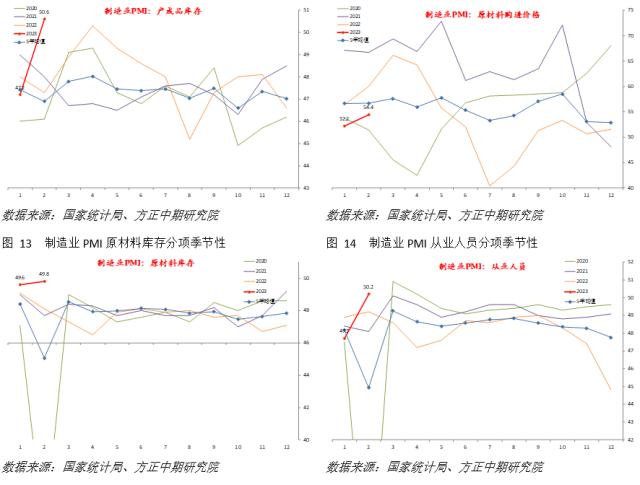

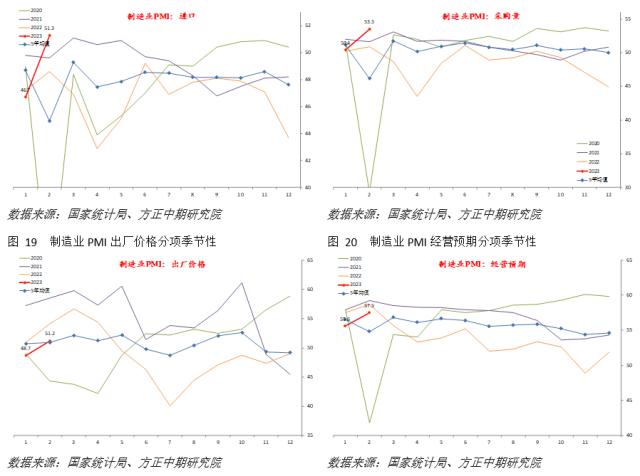

l 制造业主要分项中,生产和新订单继续大幅回升6.9和3.2至56.7和54.1,二者全面升至荣枯线以上,10年分位数水平回升至100%和99%的极高位置,显示出短期内供需全面大幅加速上涨的情况。新出口订单也回升6.3至荣枯线上方的52.4,外需边际修复的态势明显。库存方面,原材料库存和产成品库存分别上升0.2和3.4至49.8和50.6,均处于近10年分位数100%的水平。根据我们的计算,产成品净需求和原材料净需求分别为3.5和3.7,处于阶段高位附近。情况表明,前期政策调整叠加春节后实体经济预期好转,库存周期也继续上行趋势,供需持续好转且供给加速回升,产成品库存和原材料库存同步上升,2月制造业主动加库存阶段维持不变。

本文来自散户吧WWW.SANHUBA.COM

l 制造业PMI其他扩散指数全面好转,多数回升至荣枯线以上。就业指数上升2.5至50.2,就业压力持续缓和。在手订单上升4.8表明需求依然旺盛。供应商配送指标上升4.4,春节对物流的影响也已经消除。进口、采购量分别上升4.6、3.1,同样反映出产出端主动加库存的特征。价格水平方面,原材料价格和出厂价格分别上升2.2和2.5,该数据暗示2月PPI和PPIRM环比增速将会出现一定回升。此外,企业经营预期进一步上升至57.5,为近一年来最高水平。 本文来自散户吧WWW.SANHUBA.COM

l 不同规模企业看,大型企业、中型企业、小型企业PMI多数出现明显改善,其中生产、新订单指标均恢复至荣枯线上方,生产经营活动预期继续明显上升。但中型企业表现相对偏弱,其新出口订单、原材料库存、产成品库存等均位于荣枯线下方。针对小企业的纾困政策开始显效,但政策仍有必要覆盖更多的企业。

本文来自散户吧WWW.SANHUBA.COM

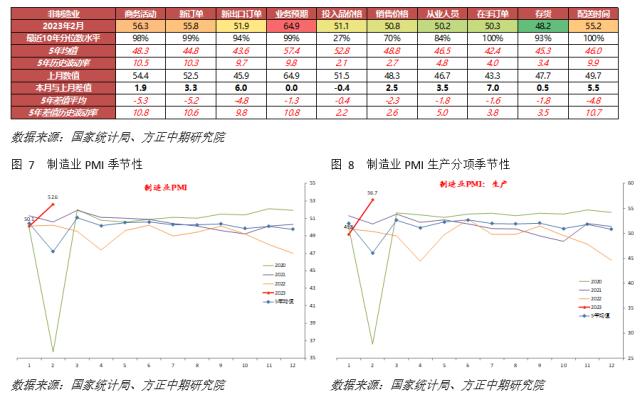

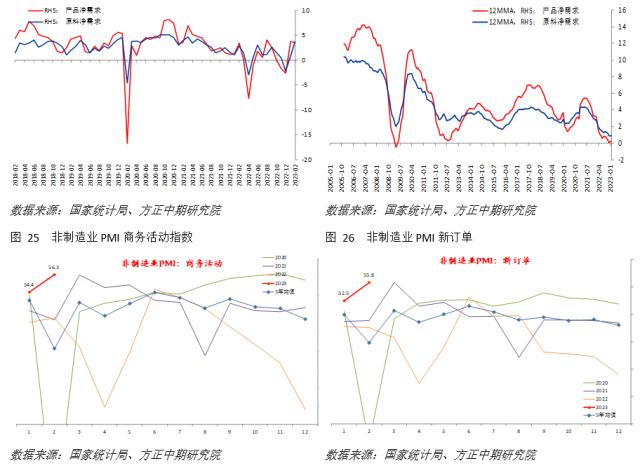

l 非制造业PMI方面。商务活动指数继续攀升1.9至56.3,10年分位数位于98%左右的高位。新订单、新出口订单分别升至55.8、51.9,10年分位数为99%和94%的高位。在手订单上升至荣枯线以上的50.3。业务预期则维持在64.9的阶段高位不变。投入品价格和销售价格分别微降0.4和上升2.5。配送时间上升5.5和制造业表现一致。

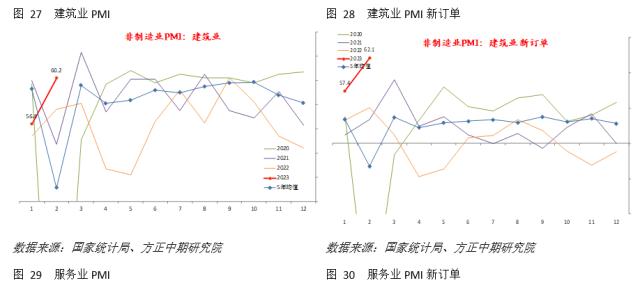

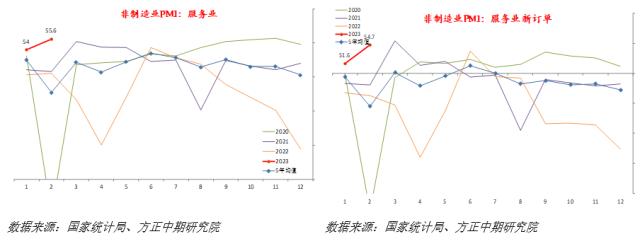

l 分行业来看非制造业。建筑业和服务业PMI分别上升3.8和1.6至60.2和55.6,建筑业表现更好。二者新订单分项则分别上升4.7和3.1,10年分位数水平在100%和99%的高位,呈现出加速改善的趋势。情况表明,近期基建投资或继续持稳,新年地方债额度加速下达后基建资金支持不减。房地产行业则在资金紧张缓和、市场信心修复后将继续修复。此外,服务业从业人员仍在50荣枯线以下,未来仍有改善空间。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · Mysteel解读:2022下半年国内玉米油市场行情回顾01-08

- · 2022年中国钢材出口表现及2023年展望01-19

- · 美国棉农不想种了!明年棉价将振荡走强?12-26

- · 大商所发布大宗商品仓单登记中心业务管理办法12-07

- · 比股市弱、比铜弱、比黄金弱!原油,你咋了?11-20

- ·1.16动力煤期货实时行情:动力煤供需宽松 存下行风险02-05

- · 生意社:2月21日河南中色东方韶星氟化铝价格动态02-21

- · 豆粕:阿根廷旱情缓解,国内宽松仍待时间02-01

- · 土耳其地震对大宗商品影响几何?02-25

- · 农产品:疫情高峰逐步过去 生猪存在反弹空间01-13

今日要闻更多>>

- ·通达创智可以申购吗?中签号几时公布?03-03

- ·明日新股发行一览:通达创智3月1日申购指南 发行价格25.13元/股03-03

- ·创业板眼科概念股票,建议收藏!(名单)03-03

- ·创业板5大医用耗材股(创业板医用耗材股一览)03-03

- ·创业板引力波概念上市公司排名(创业板引力波概念上市公司有哪些)03-03

- ·创业板涉及设计咨询上市企业(2023)名单03-03

- ·创业板涉及头盔股票名单一览(2023)03-03

- ·创业板涉及OLED上市企业(2023)名单03-03

- ·创业板信息安全概念股名单(创业板信息安全概念股一览表)03-03

- ·创业板网络切片板块股票(创业板网络切片板块股票有哪些)03-03

财经要闻更多>>

- · 中共中央国务院印发《数字中国建设整体布局规划》03-03

- · 痛惜!著名经济学家厉以宁逝世,是中国股份制开创者,被社会誉为“厉股份”03-03

- · 国家卫健委印发涉及人的生命科学和医学研究伦理审查办法03-03

- · 酒吧界蜜雪冰城,正在被年轻人抛弃03-02

- · 光伏行业又有新热点03-02

- · 泸州老窖:公司董事会秘书王洪波辞职03-02

- · 吉利中高端品牌“银河”发布,两年内推7款新车03-02

- ·养生壶稳坐垂类前一,浅析小熊电器背后的品牌智慧03-02

- ·绿意盎然的欧米茄腕表甄选03-02

- · 央行货币政策报告出炉,回应去年上缴超1万亿结存利润!开展工作不以利润最大化为目标(要点集锦)03-02

今日提示