当前位置 > 散户吧 > 国际要闻 > 期货要闻 > USDA报告利空来袭 豆粕不跌反涨为哪般?

USDA报告利空来袭 豆粕不跌反涨为哪般?

北京时间5月13日凌晨0时,美国农业部(USDA)公布了5月作物供需报告。本次报告当中主要调高了美豆的结转库存,继续确定南美大豆丰产格局,全球大豆库存呈现回升态势,并首次对2023/24年度美国大豆供需情况做了预估,整体而言本次报告利空为主,CBOT大豆随之下跌,截至5月12日收盘,美豆05合约收于1389.5美分/蒲,跌幅1.24%。市场普遍认为本周国内豆粕会跟随外盘下跌,但连粕及现货表现却出乎意料,连粕07合约不跌反涨,主力09合约也低开高走。现货方面,沿海地区呈现南北分化格局,昨日北方市场现货普遍下调50-100元/吨,华南市场则上涨30-80元/吨。内外盘走势分化到底所为几何?以下简析一二:

本文来自散户吧WWW.SANHUBA.COM

一、市场消息频出 下游提货积极性较高 本文来自散户吧WWW.SANHUBA.COM

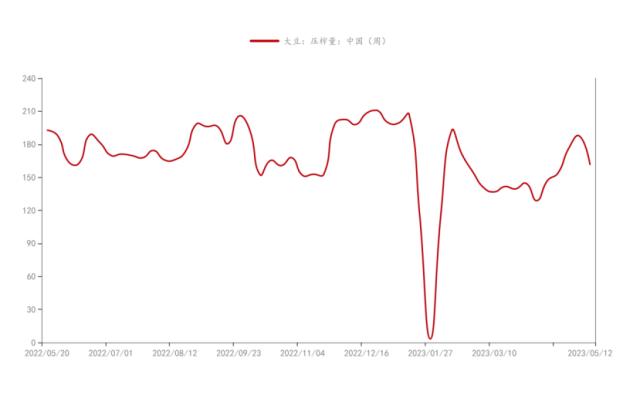

自4月以来,全国油厂开机始终没有稳步回升至往年同期水平,除5月5日当周全国油厂压榨量达到187万吨以外,其余几周压榨量均在130万吨-170万吨之间波动。回顾4-5月份,首先是华北地区油厂出现一波检修停机,而后又由于海关相关政策调整,山东、华东、广东地区的部分油厂开机节奏受到影响,因此全国油厂压榨量始终无法突破前高。在此情形下,下游饲料企业担忧油厂豆粕供应,提货积极性较高,普遍保持安全库存。

本文来自散户吧WWW.SANHUBA.COM

二、油厂大豆累库速度偏慢 豆粕库存仍在下降 本文来自散户吧WWW.SANHUBA.COM

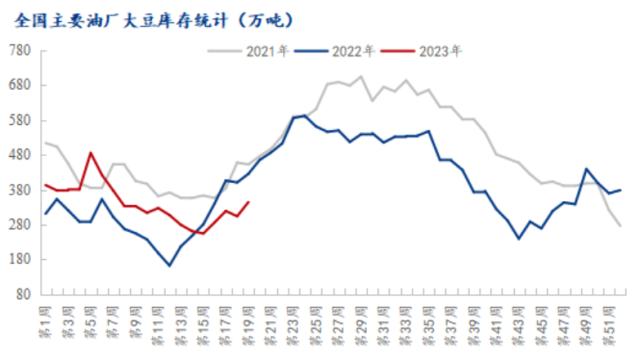

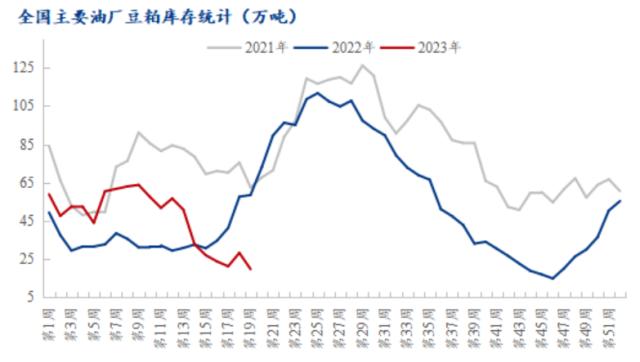

4-5月全国油厂压榨量低位徘徊,大豆库存累库速度偏慢,豆粕库存也持续下降。据Mysteel对国内主要油厂最新调查数据显示:2023年第19周,全国主要油厂大豆库存为344.17万吨,较上周增加40.62万吨,增幅13.38%,同比去年减少81.07万吨,减幅19.06%;豆粕库存为19.82万吨,较上周减少8.47万吨,减幅29.94%,同比去年减少38.17万吨,减幅66.14%。由此看出,大豆库存虽有增加,但豆粕库存已经降低至近3年同期最低水平,现货价格支撑强劲。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三、巴西大豆收割及销售进度推进 升贴水报价止跌回升

本文来自散户吧WWW.SANHUBA.COM

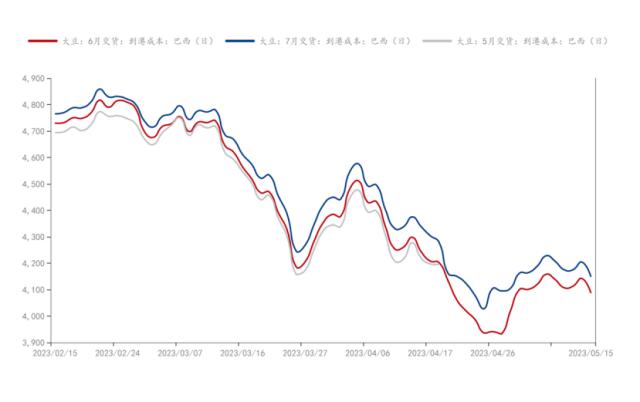

国外大豆方面,巴西大豆升贴水报价也企稳回升,根据下图可以看出,在4月底,巴西大豆升贴水达到阶段性低点,并在五一节后稳步回升。这主要由于随着巴西大豆收割和销售进度的推进,销售压力逐步减轻。巴西全国谷物出口商协会(ANEC)的数据显示,巴西5月份大豆出口量将达到口1535.4万吨,比一周前的预测高出300多万吨。如果这一预测成为现实,将创下今年迄今最高单月出口水平,5月份出口预估上调的原因在于,农户销售情况有所改善,港口天气更有利于运输。另外,巴西大豆基差跌至负值,也吸引了进口国兴趣。在巴西大豆进口成本回升的态势下,国内豆粕现货的成本端压力也有所减轻,油厂远月基差销售明显好转,市场情绪也随之升温。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

综上所述,当前国内油厂豆粕库存处于历史低位,豆粕基本面依旧偏强,叠加市场消息频出,下游备货积极性较好,油厂排队提货现象仍旧较多,支撑现货挺价。但长期来看,后续大豆到港压力仍存,近强远弱格局继续维持,市场密切关注各区域油厂的大豆到港,开停机和库存恢复情况,下游饲料企业逢低买入保证安全库存。

(小编:财神)

相关新闻更多新闻>>

- · 期市早盘:商品期货涨跌不一,SC原油涨超3%,液化石油气跌超2%02-09

- · 期市早盘:商品期货多数上涨,苯乙烯涨超2%,液化石油气、沪锡等涨超1%01-14

- · PTA&MEG:终端订单边际转好,聚酯原料偏强12-14

- · 苹果库存周报:提前开香槟?春节节日提振如何01-08

- ·一月份信贷增长超预期 货币政策逆周期调节发力02-21

- · 原油:宏观担忧配合基本面矛盾弱化回吐溢价01-08

- · 商品期货早盘收盘涨跌不一,燃油涨近3%,沥青、SC原油涨超2%03-04

- · 商品期货早盘跌多涨少,焦煤跌超4%,液化石油气、SC原油等跌超2%05-09

- · 【期市星期五】油价完全回吐因OPEC+减产后的全部涨幅;限产消息来袭,焦煤创28个月新低05-10

- · Mysteel解读:蛋价持续回落 能否抄底?12-23

今日要闻更多>>

- ·创业板疫苗公司(创业板疫苗概念股票名单2023)05-16

- ·创业板的血液概念上市公司有哪些?代码是什么?(5/12)05-16

- ·创业板石墨上市企业名单(5/12)05-16

- ·AMD将展示新一代数据中心技术 AI将提振算力行业后市需求05-15

- ·比亚迪跨界进入保险市场 险企资产、负债两端有望持续向好05-15

- ·淘气天尊:创业板继续补涨,沪指继续低迷!05-15

- ·紫建电子全资孙公司拟出资600万元参设私募基金05-15

- ·淘气天尊:沪指突然缩量,这个信号很危险!05-15

- ·英伟达紧急预订产能 CoWoS封装技术有望乘AI东风起势05-15

- ·中公教育:拓牌私募基金拟减持公司不超1%股份05-15

财经要闻更多>>

- ·骆驼蓄电池解锁新功能,附近门店撑起大服务05-16

- ·在大航海时代勇立潮头, 恒丰理财以“您身边的安心理财专家” 让您安心05-16

- ·宏利香港及澳门2023年首季保险销售额较上年同期增长26% 内地访客业务APE销售额创季度新高05-16

- · 突发利空!百亿牛股被立案,“保健品第一股”又出事!8万股民要懵了05-16

- · 深夜突发:许家印成为被执行人!又一数据爆冷,贵金属重挫05-16

- · A股头条:上海传来大消息,推动特斯拉自动驾驶等在沪布局;这两类存款执行利率下周一调整(5.13)05-16

- · 元宇宙数字人赋能中小企业 AI加持下数字人产业加速爆发05-16

- · 美国女网红出售AI版本的自己,同时交往1000名男友,数字人概念有望受关注05-16

- · 机构投资房地产从行业β到个股α转变,头部央国企、优质区域性标的成配置重点05-16

- · 下周看点:4月经济数据将公布,两类存款自律上限将迎调整05-16

今日提示