当前位置 > 散户吧 > 股市动态 > 大盘分析 > 国盛策略:中长期大逻辑未变 科技成长阶段性主线

国盛策略:中长期大逻辑未变 科技成长阶段性主线

回顾:19年12月14日年度策略于全市场率先提出《2020,周期重估》。12月21日《战略性看多周期核心资产》,12月29日《周期核心资产:将迎历史性重估》强调三大合力将推动周期核心资产重估。1月5日《继续看多周期核心资产》。2月2日《冲击是短期的,胜利终将属于乐观者》强调冲击是短期的,指数将走出“黄金坑”。2月4日《洗净铅华,科技再起》明确判断科技是阶段性主线。 dedecms.com

展望:继续强调科技成长是阶段性主线 dedecms.com

——开年首日大跌以来,科技成长引领下市场连续回暖,完全验证我们此前的判断。新年开盘前后,我们连续发布报告《冲击是短期的,胜利终将属于乐观者》、《为什么我们认为冲击是短期的?》强调冲击是短期急促的,指数将迎来修复、走出“黄金坑”。2月4日我们在报告《洗净铅华,科技再起》中再次指明“中短期重点在结构,科技成长成为阶段性主线”。至今,科技成长引领下市场逐步回暖,创业板指甚至再创新高。 copyright dedecms

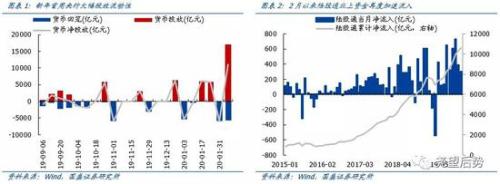

——为何疫情冲击下,市场仍表现出较强韧性? 1)本次疫情带来的情绪冲击在春节期间经历了持续发酵、酝酿、累积,因此在节后带来的冲击更加集中、剧烈。相应的,调整节奏也将更加急促,压力在首个交易日被充分释放。2)近期监管持续释放暖意,明确对实体及资本市场市场的呵护。3)外资巨幅回流,对市场形成支撑。4)短期调整后,A股市场风险溢价再次回到高位,从中长期看已具备较高安全边际。 dedecms.com

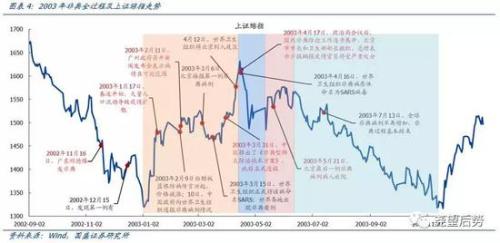

——再次强调中短期重在结构、三重驱动下科技成长仍是阶段性主线。1)风险偏好驱动:参考03年非典疫情,当疫情缓和市场反弹时,风险偏好是行情主线,TMT成为反弹主力军,涨幅远超大盘。因此随着疫情对情绪冲击缓解,风险偏好修复同样将引领科技成长获取超额收益。2)流动性驱动:近期监管持续释放暖意,明确对实体及资本市场市场的呵护。流动性充裕之下,对分母端更敏感的科技成长板块也更为受益。3)景气度驱动:在基本面层面,科技成长同样具备较强支撑和景气度优势。从细分行业的情况来看,业绩预告披露率大于50%的行业中,最近两期连续改善的行业主要有电源设备、互联网媒体、消费电子、半导体等,科技成长景气度明显占优。 copyright dedecms

——中长期大逻辑并未改变,慢牛继续,周期核心资产重估继续。中长期,疫情是阶段性冲击,待疫情平抑,市场仍将回归自身逻辑。政策持续宽松+逆周期调节强化+中长期资金持续入市下,市场长期稳步向上,周期核心资产重估也将继续。

投资策略:科技成长是阶段性主线,关注科创板 本文来自织梦

——科技成长:重点关注电新、电子、计算机等行业。

——科创板:随着科创板持续扩容、重仓科创板基金越来越多,市场关注度持续提升。看好科创板成为超额收益的重要来源。

dedecms.com

——周期核心资产:政策逆周期力度持续加码,后续随疫情缓和复工复产加速,经济回归正轨。周期核心资产价值重估仍将继续。 本文来自织梦

风险提示:1、疫情发展超预期;2、宏观经济超预期波动。

内容来自dedecms

报

告 内容来自dedecms

正

dedecms.com

文 本文来自织梦

回顾:19年12月14日年度策略于全市场率先提出《2020,周期重估》。12月21日《战略性看多周期核心资产》,12月29日《周期核心资产:将迎历史性重估》强调三大合力将推动周期核心资产重估。1月5日《继续看多周期核心资产》。2月2日《冲击是短期的,胜利终将属于乐观者》强调冲击是短期的,指数将走出“黄金坑”。2月4日《洗净铅华,科技再起》明确判断科技是阶段性主线。

策略展望:继续强调科技成长是阶段性主线 织梦内容管理系统

1、开年首日大跌以来,科技成长引领下市场连续回暖,完全验证我们此前的判断。新年开盘前后,我们连续发布报告《冲击是短期的,胜利终将属于乐观者》、《为什么我们认为冲击是短期的?》强调冲击是短期急促的,指数将迎来修复、走出“黄金坑”。2月4日我们在报告《洗净铅华,科技再起》中再次指明“中短期重点在结构,科技成长成为阶段性主线”。至今,科技成长引领下市场逐步回暖,创业板指甚至再创新高。 内容来自dedecms

2、为何疫情冲击下,市场仍表现出较强韧性? 1)本次疫情带来的情绪冲击在春节期间经历了持续发酵、酝酿、累积,因此在节后带来的冲击更加集中、剧烈。相应的,调整节奏也将更加急促,压力在首个交易日被充分释放。2)近期监管持续释放暖意,明确对实体及资本市场市场的呵护。3)外资巨幅回流,对市场形成支撑。4)短期调整后,A股市场风险溢价再次回到高位,从中长期看已具备较高安全边际。 copyright dedecms

3、再次强调中短期重在结构、三重驱动下科技成长仍是阶段性主线。1)风险偏好驱动:参考03年非典疫情,当疫情缓和市场反弹时,风险偏好是行情主线,TMT成为反弹主力军,涨幅远超大盘。因此随着疫情对情绪冲击缓解,风险偏好修复同样将引领科技成长获取超额收益。2)流动性驱动:近期监管持续释放暖意,明确对实体及资本市场市场的呵护。流动性充裕之下,对分母端更敏感的科技成长板块也更为受益。3)景气度驱动:在基本面层面,科技成长同样具备较强支撑和景气度优势。从细分行业的情况来看,年报业绩预告披露率大于50%的行业中,最近两期连续改善的行业主要有电源设备、互联网媒体、消费电子、半导体等,科技成长景气度明显占优。

4、中长期大逻辑并未改变,慢牛继续,周期核心资产重估继续。中长期,疫情是阶段性冲击,待疫情平抑,市场仍将回归自身逻辑。政策持续宽松+逆周期调节强化+中长期资金持续入市下,市场长期稳步向上,周期核心资产重估也将继续。 copyright dedecms

织梦内容管理系统

本文来自织梦投资策略:科技成长是阶段性主线,关注科创板 织梦好,好织梦

——科技成长:重点关注电新、电子、计算机等行业。

织梦内容管理系统

——科创板:随着科创板持续扩容、重仓科创板基金越来越多,市场关注度持续提升。看好科创板成为超额收益的重要来源。 dedecms.com

——周期核心资产:政策逆周期力度持续加码,后续随疫情缓和复工复产加速,经济回归正轨。周期核心资产价值重估仍将继续。 本文来自织梦

科技成长是阶段性主线

织梦好,好织梦

疫情冲击,短期市场大幅波动,风险偏好是核心。与本次疫情类似,2003年非典疫情期间,在4月中旬到5月中旬的非典高峰期,同样出现了投资者恐慌情绪蔓延,对于疫情的担忧成为市场主要矛盾。除了医药及部分高景气行业具备明显抗跌性外,大部分板块集中调整。但随着各项应对措施及时落地,从5月中旬开始,非典逐步得到控制并进入到疫情缓和期。此时,风险偏好明显修复,并同样成为引导行情的主线。

内容来自dedecms

本文来自织梦

copyright dedecms

因此,随着后续疫情逐步缓和,预计风险偏好将进入修复期。市场将有望走出黄金坑迎来反弹。并且结构或将成为决定超额收益水平的重点。我们认为三重驱动力将引领科技成长率先走出调整: dedecms.com

(小编:财神)

相关新闻更多新闻>>

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·光大证券:当年非典对小企业影响多大?02-05

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示