当前位置 > 散户吧 > 股市动态 > 大盘分析 > 华泰证券:疫情冲击下 中国经济怎么走?

华泰证券:疫情冲击下 中国经济怎么走?

近期,新型冠状病毒肺炎疫情(以下简称“新冠肺炎”)成为资本市场判断宏观基本面、二级市场走势和行业发展趋势的重要因素。 织梦内容管理系统

华泰证券研究所认为,疫情短期内会对宏观、产业和A股市场造成一定冲击,但经济向好的趋势没有改变。伴随着疫情逐步得到控制,很可能从二季度开始,各部门经济活动逐渐转为正常。

同时,我们也给出了一些关于宏观调控和微观产业政策调整的建议,相信中国经济能以足够的韧性来抵御疫情带来的冲击。

1月31日凌晨,世卫组织(WHO)宣布在中国爆发的新型冠状病毒为国际突发公共卫生事件(PHEIC),这可能对国际资本市场风险情绪形成进一步的影响,但同时WHO认为没有必要采取限制(前往中国)国际旅行和(与中国)贸易的措施,目前看,这对我国经济冲击有限。“国际突发公共卫生事件”可根据疫情的演进随时撤销。

copyright dedecms

我们也注意到,最近两周内,在部分海外机构做出的疫情分析报告中,认为疫情将对中国的经济增长产生较大的影响,有些认为可能会影响全年GDP增速1-2个百分点,有些机构的预测则更加夸张。

必须指出,截至目前,我们认为这种过于悲观的展望是缺乏根据的,不能仅仅依据感性认识来得出判断,而应该密切观察疫情在湖北省和全国其他省份的防控数据、新药的有效性、动态跟踪生产恢复情况等,在这些方面来得出分析结论。华泰研究所依托行业分析、产业公司远程调研、数据分析等做了大量工作。

本文来自织梦

应当承认,疫情爆发之初超出了我们很多人的预期,疫情发展本身和强有力的防控措施,客观上会对要素和资源配置产生较大冲击,再加上本身我国的宏观经济就处在一个弱复苏的过程,这些因素的叠加势必会对一季度乃至上半年的宏观经济产生影响,但过于悲观也是不必要的。

根据华泰研究所宏观团队的判断,基准情况下,疫情可能在今年一季度以内得到控制、二季度开始各部门经济活动逐渐转为正常,预计今年一季度GDP增速受到影响,二季度有望恢复正常。 织梦内容管理系统

如果稍微悲观一点,疫情的影响持续到二季度,那么一、二连续两季度的GDP增速会较低。当然我们会密切关注经济走势的变化,及时调整和修正我们的分析结论。 copyright dedecms

此外,中国作为世界第二大经济体,全球制造业的中枢,近年来旅游人口的来源地。新冠肺炎的发展,也会对周边乃至全球产生影响。具体包括旅游业萎缩、全球产能供应冲击等方面,具体效应和数字还有待观察。但解决问题的核心还是在于我国对疫情的防控,以及后续的相应举措。

织梦好,好织梦

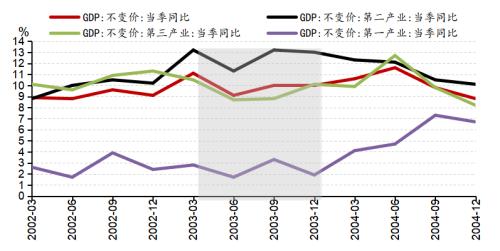

▼2003年非典疫情期间,当年二季度实际GDP增速由一季度的11.1%回落到9.1%后,三季度开始复苏

织梦好,好织梦

织梦好,好织梦

资料来源:Wind,华泰证券研究所 dedecms.com

当前,首要工作仍然是全力控制疫情、同时促进生产生活秩序分情况分阶段恢复正常,再辅以我们下文提到的若干支持性政策。目前,我们宏观的基准预计情景是,疫情可能在今年一季度得到控制,从二季度开始(部分企业部门可能更早),各部门经济活动逐渐转为正常。 织梦好,好织梦

随着新增病例的逐渐下降、确诊病例的逐渐治愈,居民心态以及消费意愿逐渐修复进而好转。伴随着交通物流逐渐恢复,物资输送至有需求的地区,此前因供需失衡而引发的物价上涨压力得到缓解。线下零售、旅游、电影等行业的景气度修复可能需要更长时间,这取决于国家对疫情形势的判断,以及各地陆续解除公共场所管制的时点。当消费逐渐修复后,企业的新增订单也将回升,库存周期仍有望在今年上半年转入补库阶段。 织梦内容管理系统

基准情形下,我们认为今年二季度GDP增速大概率将回升。中长期来看,这次疫情并不改变中国经济的方向。 内容来自dedecms

从二级市场走势看,短期内市场已经处于疫情悲观情绪演绎的底部,并没有太大的下跌空间,但持续回暖有待疫情数据拐点。

本文来自织梦

具体从数据来说,我们的策略组分析: 内容来自dedecms

从疫情对A股盈利的影响测算来看,基准情形假设下,全年A股盈利增速或仍能维持10%左右,略低于年初市场一致预期的10%~15%盈利增速水平,悲观情形假设下,A股盈利增速预期可能下修至5%以下,但前期A股市场的跌幅已在反映悲观情形下的盈利预期; 本文来自织梦

从外围市场表现来看,节假日期间AH溢价从126.2上升至135.5,A50期货下跌7%,隐含沪指补跌空间约为6.9%、4.3%,对应首日开盘合理区间约在2770-2850之间,而首日收盘价和次日开盘价均处于超跌位置,目前市场已经从节后首日的恐慌式下跌中修复回2800左右的合理水平。

中长期维度下,我们坚定看好A股市场的投资价值。中国经济增速换挡和经济结构转型之下,A股无风险利率和风险溢价将中长期下行。同时,A股将走出一批具备国际竞争力的优秀公司;资本市场改革深度增加和开放力度扩大之下,A股的投资者结构、公司治理、市场环境均将走向成熟。

内容来自dedecms

dedecms.com

本文来自织梦

通过研究分析,我们认为,相比SARS时期,本次新冠肺炎对国民经济各行业可能产生的冲击既相同,也不同,既有相似之处,也不乏差异。

相似的是疫情负面影响的传导链条及有关行业,主要集中于人口聚集、人口流动等主要传导链条上;不同的是受本次疫情影响行业的地域范围、冲击程度或将超越SARS时期,但持续时间可能相对较短,同时也出现了一些受影响较小乃至受益的高度互联化产业。 copyright dedecms

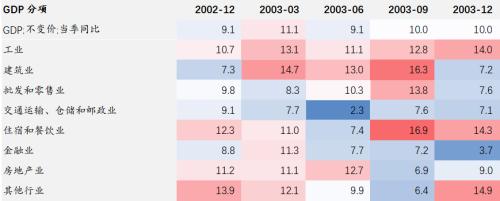

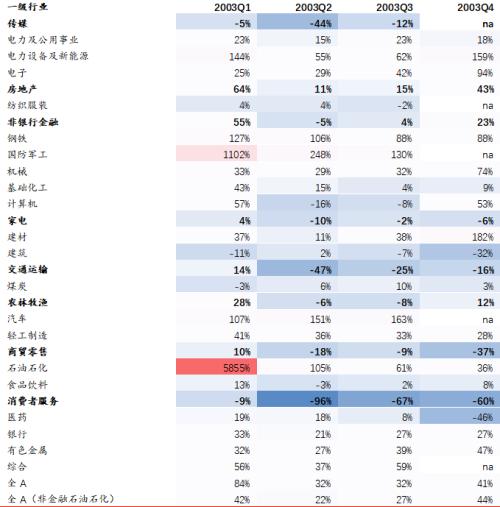

①本轮疫情或将再次受到冲击,主要集中在几条传导链上,且各产业中消费行业受影响更为显著、持续时间更长。从GDP分项数据来看,交运、餐饮酒店、金融在2003年Q2产值受疫情的负面影响最为显著。从上市公司的业绩来看,行业利润对于疫情更为敏感,交运、消费者服务、商贸零售、传媒、地产及后周期(家电)、农业、非银金融在2003Q2和Q3业绩波动较大。从冲击幅度来看,消费者服务和交运受到的负面影响最为显著。从冲击持续时间来看,消费者服务和商贸零售受到负面影响时间或最长,全年净利同比下滑,其余绝大多数受疫情冲击的行业在2003Q4后净利累计同比转正或大幅回升。 织梦好,好织梦

▼ SARS对交运、餐饮酒店、金融等行业产值冲击较大 本文来自织梦

copyright dedecms

copyright dedecms

本文来自织梦

资料来源:Wind,华泰证券研究所 内容来自dedecms

▼ 全A归母净利累计同比:交运、消服、商贸、传媒、地产及后周期、农牧、非银冲击大

copyright dedecms

copyright dedecms

注:国防军工、石油石化2003Q1净利润增速异常是由于去年基数较低,行业内多个成分股同比扭亏转盈

copyright dedecms

资料来源:Wind,华泰证券研究所

dedecms.com

细分来看,SARS疫情对于企业盈利的影响主要分布在以下4条传导链中:

(小编:财神)

相关新闻更多新闻>>

- ·沐阳:妖股再次跌停 风险越来越大02-11

- ·突发!特斯拉突然对锂电池做了技术转向02-19

- ·2020年2月5日股市资金流入排行:今日净流入股票排名名单一览02-06

- ·兴业证券点评1月通胀数据:CPI高点已过02-11

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·光大证券:当年非典对小企业影响多大?02-05

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·收评:沪指涨0.87% 创业板涨2.8% 北向资金净流入42.86亿元02-12

- ·沪指单边上涨1.72%:板块活跃热点接力 主力资金交易情绪积极02-07

- ·A股之王:周末关注政策以及YQ消息面变化!02-14

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示