当前位置 > 散户吧 > 股市动态 > 大盘分析 > 招商宏观张静静:人民币计价黄金可作A股领先指标,国内权益或正转向积极

招商宏观张静静:人民币计价黄金可作A股领先指标,国内权益或正转向积极

文|招商宏观张静静团队

本文来自散户吧WWW.SANHUBA.COM

核心观点

本文试图回答三个问题。1)黄金核心驱动力(行情838275,诊股)及其变化:2016年后负利率债规模的扩张令黄金变相生息,并导致黄金由抗通胀资产变成通胀厌恶资产;2)黄金作为一类资产的性价比:未来半年大概率反弹,但长期看“估值”偏高;3)2016年以来黄金的特殊意义:权益资产的领先指标。 本文来自散户吧WWW.SANHUBA.COM

本轮海外滞胀期,黄金并未“抗通胀”。去年下半年以来欧美开始出现滞胀特征,今年以来欧美通胀指标相继创下数十年新高。尽管拥有“抗通胀”功能,但除俄乌冲突初期有所表现外,其余时间黄金都略显萎靡。看似是海外央行加息的结果。但70年代,黄金也曾在美联储加息阶段大放异彩。

那么,问题究竟出在哪儿呢?黄金驱动力的变化:从“抗通胀”到变相生息的“通胀厌恶资产”。2016年1月日本央行实施负利率政策后,全球负利率债规模快速扩张,2020年初全球疫情暴发曾令全球负利率债规模进一步飙升。这一过程令不生息的黄金“变相生息”并显现出“配置价值”,但其“抗通胀”功能显著弱化。进一步看,通胀与负利率债规模存在跷跷板关系,负利率债的兴起令黄金暂时由抗通胀资产变成通胀厌恶资产。2020年9月后通胀走高扼杀了负利率债规模,特别是去年Q4高通胀触发美联储货币政策转向后,全球负利率债规模快速萎缩、严重削弱了黄金配置价值。

站在当下,国际黄金有吸引力了吗? 本文来自散户吧WWW.SANHUBA.COM

先看β:未来半年黄金会有一定表现。全球负利率债券规模已低于2015年水平。全球无风险利率的锚仍是美债。我们认为美国经济即将陷入衰退,美联储加息的持续性存疑,未来半年10年期美债收益率中枢大概率显著低于当下。只要美联储结束加息,全球负利率债规模仍将略微反弹并暂时推升黄金价格。 本文来自散户吧WWW.SANHUBA.COM

长期来看国际金价并不便宜。黄金由通胀与名义利率两因素驱动,剔除通胀因素的实际金价即可反映黄金的“估值”水位。美元与英镑计价的实际黄金价格均处于历史高位。那么,黄金的“估值”究竟反映了什么?我们认为映射的是投资者对于其货币属性的想象空间。

本文来自散户吧WWW.SANHUBA.COM

再看α:假若美债、美股Q4见底,随后大概率跑赢黄金。2016年以来纳斯达克综合指数整体表现显著好于黄金,且仅有五个阶段性跑输黄金。并且,这五个阶段纳斯达克指数跑输黄金的转折点都是美联储政策转鸽。换言之,即便是负利率的出现,权益类生息资产仍然是优于变相生息的黄金。但,黄金似乎成为了权益资产的领先指标。目前标普500指数风险溢价已经降至了-0.27%, Q4仍将面临较大的调整,调整过程中势必跑输黄金。一旦风险溢价转正,美联储货币政策态度鸽化,美股止跌后,亦将重新跑赢黄金。

人民币计价黄金亦可作为A股领先指标,国内权益或正转向积极。2016年以来沪金同样类似万得全A的领先指标,每次沪金跑赢万得全A一段时间后,国内权益指数就有望脱离颓势、开始企稳。从政策面和经验上判断,Q4国内权益走势转向积极或为大概率,风格上,价值优于成长、旧能源好于新能源。 本文来自散户吧WWW.SANHUBA.COM

正文 本文来自散户吧WWW.SANHUBA.COM

一、通胀与名义利率,黄金对哪个因素更敏感? 本文来自散户吧WWW.SANHUBA.COM

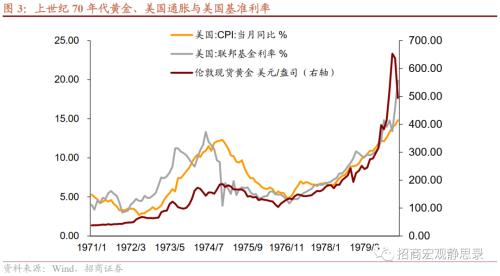

投资界素有“滞胀买黄金”的说法,但去年Q3以来海外特别是欧美是典型的滞胀状态,为何黄金价格中枢不断下移,唯有俄乌冲突初期有过短暂的上涨?很多人认为这是美联储紧货币的结果。但,同样是高通胀叠加美联储加息的背景,70年代的黄金价格为何就能屡创新高?通胀与名义利率,黄金究竟对哪个因素更为敏感?

(一)本轮海外滞胀期,黄金并未“抗通胀” 本文来自散户吧WWW.SANHUBA.COM

去年下半年以来欧美开始出现滞胀特征,特别是去年Q4以来,经济指标中枢下移、CPI同比等通胀指标中枢走高。更重要的是,此间欧美通胀指标全部创下数十年新高,通胀形势严峻程度直逼70年代。尽管拥有“抗通胀”功能,但以美元计价的黄金仅在俄乌冲突初期有所表现,而其余时间都略显萎靡。剔除汇率贬值因素后,以欧元和英镑计价的黄金价格与去年低点相比的涨幅也仅为4-5%。这看似是海外央行加息的结果。但如图3所示,在美联储将基准利率上调至两位数的70年代,黄金也曾因高通胀而大放异彩。那么,问题究竟出在哪儿呢?答案是:70年代黄金的驱动力是高通胀,2016年-2020年黄金大涨的主因是负利率。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(二)黄金走势驱动力的变化:从“抗通胀”到“变相生息”

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·华泰证券:从身边的变化看投资机会02-11

- ·趋势巡航:今天大盘有望再次起航02-20

- · 海通策略:稳增长、保交楼落地有望推动股市迎来年内第二波机会10-09

- ·咖米科技:抓生产促发展 政策红利助力不断02-19

- ·国际首份口罩短缺研究:若疫情爆发地区仅限湖北 口罩供应将足够02-13

- ·兴业证券点评美国1月非农数据:迎风的嫩芽02-10

- ·中泰证券互联网医疗行业深度报告:青云直上正当时02-17

- ·疫情大考下 远程办公忙!02-17

- ·午评:沪指涨0.21% 创业板涨2.05% 光伏板块爆发02-12

- ·猎鹰看盘:指数任性却失真 超短线重点看这类机会!02-12

今日要闻更多>>

- ·突发!知名牛散“彻底退出”,股民:特大利好10-10

- ·刚刚!2000亿芯片龙头管理层迎调整,影响多大?10-10

- ·富创精密上市首日涨51% 超募17.9亿元中信证券保荐10-10

- ·三部门集体约谈部分光伏企业及行业机构;楼市10-10

- ·科创板做市商新进展!首批8家券商紧锣密鼓筹备10-10

- ·一年五倍的钧达股份能否弯道超车?10-10

- ·完成落实再融资新规,海通证券200亿定增箭在弦10-10

- ·淘气天尊:A股到了挺起脊梁反弹的时候了!10-10

- ·什么是创业板?创业板和中小板的区别介绍10-10

- ·什么是创业板?中小板和创业板的区别10-10

财经要闻更多>>

- · 1亿猫猫狗狗,引爆IPO10-10

- · 爱奇艺旗下配音平台获登记批准10-10

- · 钧达股份拟130亿元投建高效太阳能电池片生产基地 一期工程12月31日前开工10-10

- ·沪指失守3000点,创业板指跌逾2%,两市80股跌幅超10-10

- · 时隔两月 三部门再谈光伏行业供应链震荡现象 并约谈部分光伏企业及行业机构10-10

- · 美团专利可离线支付数字人民币10-10

- ·可川科技在哪里上市?可川科技上市日期是多少?10-10

- ·《海纳云智慧城市白皮书》暨海纳云城市大脑正式发布,点燃数字经济发展强引擎10-10

- ·500台岚图FREE发往挪威,展现中国文化软实力和中国智造10-10

- ·毕得医药在哪里上市?毕得医药上市交易时间10-10

今日提示

黑马推荐

主力动向

- 完成落实再融资新规,海通证券200亿定增箭在弦

- 多家百亿私募发声,仁桥坚定喊话10月“勇敢一点,遍地涌黄金”,乐观情绪传导

- 中国私募基金月度观察报告|9月新备案私募注册地更加均衡,监管频频“亮剑”知名私募受处分、被注销

- 五大私募展望A股四季度:市场有望企稳反弹,应积极布局

- 小幅回调,中基私募50指数周报来了

- 截至8月末私募基金管理规模达20.41万亿元

- 首单QFII投境内私募基金落地 外资备案登记私募有32家

- QFII去年四季度持有科创板股名单出炉 现身奥福环保、先惠技术前十大流通股东榜

- 外资资管机构募资开辟新路径 首单境外机构通过QFII/RQFII认购WFOE PFM基金产品落地

- 公募布局新投资机会:黄金等商品价格上涨趋势 QDII基金收益可观