当前位置 > 散户吧 > 股市动态 > 大盘分析 > 广发策略:春季躁动继续推荐低估值

广发策略:春季躁动继续推荐低估值

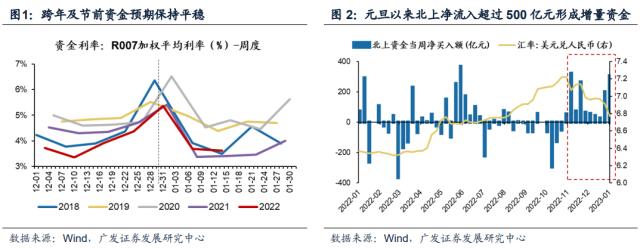

●维持年度策略的观点,港股走牛市,A股走修复市。我们自11.10以来持续发布关于港股A股的乐观判断。23年的春季躁动条件具备(跨年资金预期平稳、经济从急冻到高频回暖、年初以来北上资金增量流入超过500亿),助力A股“破晓”行情。

本文来自散户吧WWW.SANHUBA.COM

●赔率方面,22年10月“市场底”并非所有行业的“估值底”。这决定了指数底部右侧,存量资金优先填补“估值沟”。22年10月指数低点各行业的估值劈叉程度是历史几个底部中比较高的位置,08年、12年、18年市场底“遍地黄金”,而22年存在结构化的高估,这与16年初“熔断底” 相似。因此指数底部上移过程中,存量资金优先填平“估值沟”:结构性估值不便宜的成长品种(新能源+),挤压估值;估值处于历史0%分位的价值品种(金融、地产链)修复估值,但目前依然处于低位;部分疫后复苏链条,估值到达高位、阶段性走在基本面验证之前。

●胜率方面,市场当前的困惑:22年景气投资失效,23年是买景气(g)还是买弹性(△g)?我们从经济周期所处的位置来思考市场对交易因子的选择:23年春季是经济急冻后复苏的验证期,因此参考历史上经济底部回暖的四年更有价值(09/13/16/19)。在类似预期照向现实时期,由于A股企业盈利增速向上,会存在大量存在业绩改善弹性(也就是△g)的行业。09年和16年:从“强预期”走向“强现实”,复苏兑现,买高弹性△g(偏价值风格);13年和19年:从“强预期”走向“弱现实”,复苏证伪,买高景气g(13年高g是成长、19年是成长与消费)。 本文来自散户吧WWW.SANHUBA.COM

●23年的启示:当前赔率分化是明牌,胜率未到决断时刻。今年罕见脱离外需的盈利上行期,与13年、19年“弱现实”背景更为相似;但23年“疫情”与“地产信用”出现过去2-3年的大级别拐点,扩内需仍有更大潜力,春节后是重要验证时点。当前继续买低估值△g,我们对当前行业预期23年业绩改善弹性(△g)排序靠前的50个行业做出优选。 本文来自散户吧WWW.SANHUBA.COM

●A股春季躁动助力“破晓”行情,“托底+重建”继续推荐“低估值△g”。港股牛市、A股修复市,港股买成长、A股买价值。我们年度策略提示23年中外呈现“此消彼长”趋势,驱动外资流入并为躁动行情提供了增量资金。历史上当“强预期”兑现为“强现实”时A股△g占优,当“强预期”转为“弱现实”时市场配置高景气g。23年行业估值分化、但复苏验证尚未到决断期,“强预期”下继续沿着托底+重建方向,配置“低估值△g”: 1. 疫后修复链+估值合意(影视院线/黄金珠宝/医疗设备/疫苗);2. 地产链普遍估值低位(装修建材/地产/家具);3. 信心托底+预期重建的其它方向(互联网平台/通用自动化/非银)。 本文来自散户吧WWW.SANHUBA.COM

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

报告正文 本文来自散户吧WWW.SANHUBA.COM

一核心观点速递

维持年度策略的观点,港股走牛市,A股走修复市;港股买成长,A股买价值。当前A股“破晓”下的“春季躁动”已经展开。“春季躁动”作为显著的“日历效应”,反应了基本面“雾里看花”时期,跨年流动性宽松、增量资金流入、主题活跃带来市场回暖。我们1.8提示23年春季躁动已经展开。

本文来自散户吧WWW.SANHUBA.COM

从23年开年至今的信息来看,今年的“春季躁动”背景友好,行情大概率具备持续性—1. 跨年资金成本平稳,且央行本周继续开展逆回购平抑节前资金紧张预期;2. 经济从急冻走向复苏:地产政策保持延续,疫后生产端开工率及出行端客流量等高频数据周环比改善;3. 北向资金加大流入力度:人民币汇率稳中有升(利差收窄),北向资金1月以来净流入超过500亿元,支持增量资金。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

持股过节分歧不大,关键是如何配置?近期市场交流的疑惑在于两点:第一,去年市场底部右侧以来行业轮动较快,为何主线模糊?第二,22年景气投资失效,今年是买景气(绝对增速g)、还是买弹性(环比变化△g)? 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·收盘分析:天瑞仪器跌6.4%,12月19日检测检验概念走弱-2.224%12-20

- · 违规减持:踩着走高的股价“误操作”12-12

- ·北证50指数成分股有哪些?北交所样本股名单完整版汇总11-10

- ·12月20日股市复盘:健康养老概念行情及资金流向查询12-21

- · 什么情况?外资机构纷纷唱多A股,大摩高盛美银都在喊话,资金正不断涌入01-13

- ·疫情下的A股市场:总体企稳 几大主线危中有机02-07

- ·大摩:四大因素至A股涨超预期02-18

- · 应健中:为明年行情重新布局12-25

- ·生产WiFi7产品上市公司有哪些?WiFi7技术受益股票代码一览表11-24

- ·1月12日旅游景点概念行情及资金流向查询01-13

今日要闻更多>>

- · 突然暴涨!“大规模爆仓”01-15

- · 华西策略:岁末年初,为何当前外资集体看好A股01-15

- ·华亚转债(明日新债上市)01-15

- ·湖南裕能:计算机、通信和其他电子设备制造业企业,2023年1月30日开启申购01-15

- · 破发股华宝新能跌3.1% 4个月前上市超募49亿元01-15

- ·碳交易概念股2023年名单一览,股民收藏好(2023/1/15)01-15

- ·工程咨询概念股票有哪些值得关注(2023/1/15)01-15

- ·2023年鸿蒙系统概念上市公司一览(1月15日)01-15

- · 拉卡拉:公司股东存在被动减持股份风险01-15

- ·创业板IGBT概念上市公司查询_创业板IGBT概念上市公司一览01-15

财经要闻更多>>

- · 外资做多中国,到什么程度了?01-15

- · 全聚德:公司堂食业务恢复情况不及预期01-15

- ·徐小庆:流动性、景气度与市场机遇01-15

- · 徐翔妻子应莹:在全社会经济复苏情景下 上证指数将继续反弹01-15

- · 重磅!周末突发大事件!01-15

- ·漫话权益 | 资产重组中的盈利预测分析01-15

- ·老马茶室 | 大盘缩量上行,准备轻仓过长假期01-15

- ·热点追踪 | 蹭热点投资不如踏踏实实做事01-15

- · 浙商策略:如何把握牛市中券商的机会01-15

- ·新时代中国艺术发展论坛在李可染画院举行01-15

今日提示