当前位置 > 散户吧 > 股市动态 > 大盘分析 > 国金策略:行情半山腰,更向上去

国金策略:行情半山腰,更向上去

一、政府工作报告指向的产业政策方向

本文来自散户吧WWW.SANHUBA.COM

政府工作报告定调经济和政策,当前产业政策是市场核心焦点。5%左右的经济目标基本属于市场预期下沿,在海外经济面临下行压力之下,国内经济转型阶段,经济增长稳步增长,或缺乏明显弹性。但是,结构方面,两会前后产业政策密集出台,或引领市场方向。 本文来自散户吧WWW.SANHUBA.COM

今年国内是过渡之年,经济向上趋势明确,但或缺乏弹性,产业政策值得期待。三年疫情,2020年和2022年失业冲击明显,就业恢复-收入恢复-信心恢复是较为漫长的过程,今年属于休养生息之年。此外,海外经济出清阶段,对国内经济弹性或形成一定约束。历史对比来看,今年国内经济类似2019年,像2013年和2016-2017年的经济高强度恢复或难以看到。无论是2013年还是2016-2017年海外经济都处在向上阶段。 本文来自散户吧WWW.SANHUBA.COM

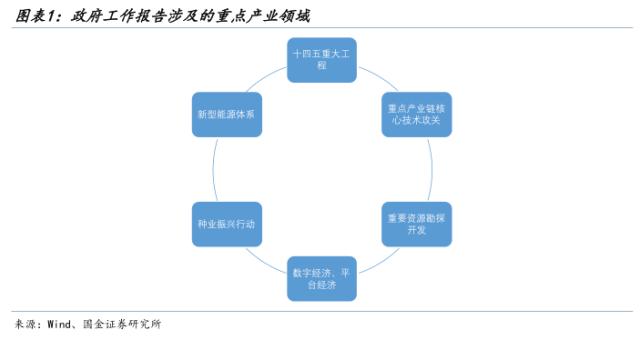

两会后产业政策或是引领市场方向的焦点。历史上来看,两会前和两会后相关产业密集出台。今年政府工作报告针对宏观政策、产业政策等表述,总体方针契合去年底中央经济工作会议和去年二十大报告的精神,主要强调产业政策要发展和安全并举。十四五重大工程、重点产业链核心技术、重要资源勘探开发、数字经济与平台经济、种业振兴、新能源体系等细分产业方向需要重点关注。 本文来自散户吧WWW.SANHUBA.COM

二、赚钱效应渐起,行情半山腰,更向上去

本文来自散户吧WWW.SANHUBA.COM

自去年10月底以来,A股市场呈现明显的反弹趋势,但实际上的赚钱效应并不明显。首先,风格切换明显。去年10月底到今年1月呈现典型的大盘价值类风格,尽管消费、地产和周期轮番表现,但风格基本以上证50和沪深300风格为主。而2月前后市场风格明显切向成长,以计算机和通信为代表的成长行业表现突出。其次,个股和行业表现分化显著。行情分化导致公募基金收益率并未显著跑赢指数,去年10月底以来股票型和偏股型公募基金收益率中位数分别为7.4%和5.5%,明显低于上证指数和万得全A的14.1%和14.3%的涨幅。 本文来自散户吧WWW.SANHUBA.COM

市场赚钱效应不明显,市场核心矛盾一致预期不强,是本轮行情走势较慢的核心原因。我们年度策略和此前周报多次强调,当前市场类比2019年1-4月的行情。但是当前反弹行情和2019年1-4月行情区别在于行情节奏较慢。其中核心原因是: 本文来自散户吧WWW.SANHUBA.COM

1)2019年1-4月核心矛盾反转的一致预期很强,比如当时紧信用转向宽信用、贸易战阶段性缓和等。而当前市场对后续美联储政策方向和力度、后续国内经济政策强度都存在较大的分歧。 本文来自散户吧WWW.SANHUBA.COM

2)赚钱效应不明显,导致市场信心相对不足。部分投资者认为当前市场缺乏增量资金,这是制约市场高度的核心原因。实际上,资金都是滞后于市场的,如果从基金发行等增量资金来看(姑且忽略赎旧买新),2019年1-4月反弹阶段,特别是在行情早期,3月中旬以前基金发行并未明显放量。

本文来自散户吧WWW.SANHUBA.COM

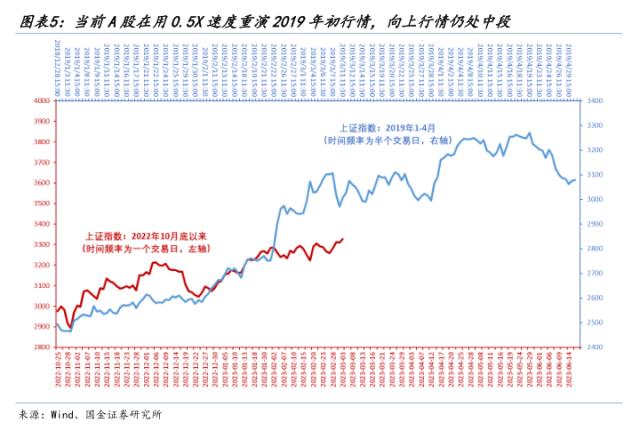

因此我们可以看到本轮市场反弹的节奏明显较慢,如果我们把2019年1-4月行情按照半日度频率来看的话,当前行情是在用0.5X速度重演2019年1-4月的行情。向上行情仍处在半山腰,驱动向上趋势的核心逻辑“海外紧缩缓和与国内政策红利”,远未交易结束。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三、市场观点:行情下半场,进击中小成长 本文来自散户吧WWW.SANHUBA.COM

方向:海外紧缩缓和与国内政策红利驱动后市向上逻辑未变。1)海外出清之年,美国经济周期向下,劳动生产率明显下降,看似紧张劳动力市场在经济持续下行后大概率反转,美联储紧缩缓和趋势明显;2)国内过渡之年,经济趋势向上,但弹性有限,两会后产业政策或进一步提升市场风险偏好。

位置:行情刚至中段。从私募仓位、大股东增减持规模、指数换手率等三类市场结构指标来看,当前市场温度并不高。私募仓位处在历史中位,大股东净减持规模处在历史较低位,指数换手率也远未到经验性警示区间。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 假期市场又“嗨”了,这波反弹能持续多久?10-07

- ·12月16日精密零组件概念走弱,兴瑞科技跌4.1%12-17

- ·1月19日股市复盘:气凝胶概念走强0.116%01-20

- ·今日大盘走势分析:如何看待2020年2月3日股市行情?02-05

- · 招银国际2023年展望:中国经济修复之路已然清晰,全力以赴稳增长01-05

- ·国信证券:半导体制造五大难点02-13

- ·五大指标或给出底部区域暗示?外资看好A股,准10-19

- ·创业板指是多少?2022年12月23日铁精矿概念行情及资金流向查询12-24

- ·2022年12月15日A股成交额多少,物流网概念行情及市值查询12-17

- ·中金公司:疫情带来的十大潜在改变02-07

今日要闻更多>>

- · 证券板块跌0.14% 信达证券涨10.02%居首03-05

- ·2023年A股房屋建设概念股全梳理(3月4日)03-05

- ·成套设备龙头股上市公司有哪些? (2023/3/4)03-05

- ·2023年光储一体化相关上市公司有哪些?(3月4日)03-05

- ·新港转债3月8日申购,值得申购吗?03-05

- ·宏源药业2023年3月8日开启申购,申购代码:301203-05

- · A股分化,沪指五连阳创本轮反弹新高,两市日均成交额8464.58亿元03-05

- ·创业板干细胞概念股,建议收藏!(名单)03-05

- ·2023年瓷砖胶股票概念有哪些?(3月4日)03-05

- ·长效生长激素股票有哪些?(2023/3/4)03-05

财经要闻更多>>

- · 工信部部长:我国将加快6G网络研发03-05

- · 科技部部长用梅西解释ChatGPT03-05

- · GDP增长5%左右、CPI涨幅3%左右……今年发展主要预期目标有这些!03-05

- · 政府工作报告:大力发展数字经济03-05

- · “六个关键词”探寻中国经济“信心之源”03-05

- · 锚定经济目标 全力推动高质量发展03-05

- · PMI指数在荣枯线上继续提高 经济全面回升态势更明朗03-05

- · 油市巨震!阿联酋否认考虑退出OPEC;沪深港交易所官宣:这类标的扩容;国资委重磅部署!对标世界一流企业03-05

- · 兴证策略:央企估值重塑,关注科技自强、数字化转型和国家安全03-05

- · 兴证策略:央企估值重塑的四条路径03-05

今日提示