当前位置 > 散户吧 > 股市动态 > 机构传真 > 债券收益率大幅波动后何去何从

债券收益率大幅波动后何去何从

外部不确定性加剧增加了市场避险情绪,加之我国经济基本面仍需要偏松的货币政策和资金面支持,尚未从根本上改变债券的牛市根基。

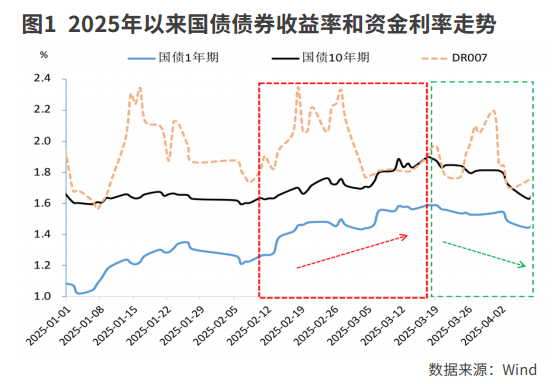

2月7日以来,银行间债券收益率明显上行,10年期国债收益率最高升至3月17日的1.90%,创2024年12月10日以来新高,较2月6日上行30BPs;1年期国债最高升至1.59%,较2月6日上行38BPs。实际上,2025年年初,资金面收敛带动债券短端收益率率先上行,长端调整较慢,直至2月中旬才开始向上走,3月调整加速,上行幅度超过短债。

本文来自散户吧WWW.SANHUBA.COM

是何原因?

本文来自散户吧WWW.SANHUBA.COM

1-2月资金面维持紧平衡,资金利率DR007中枢分别为1.93%、2.01%,大幅高于7天逆回购利率1.50%,也高于同期10年期国债收益率中枢1.64%、1.66%。这意味着机构持有10年期国债的收益率无法覆盖资金成本,买债陷入负的持有收益模式。加之资金面紧平衡的持续时间较长,推动部分机构去杠杆,债券需求减少。

本文来自散户吧WWW.SANHUBA.COM

货币政策宽松预期修正。3月6日,在十四届全国人大三次会议经济主题记者会上,央行行长潘功胜表示,2025年将根据国内外经济金融形势和金融市场运行情况,择机降准降息;存款准备金率、结构性货币政策工具资金利率仍有下行空间。市场解读为:央行强调“金融形势”和“择机”,显示降准降息的急迫性不强,且指明结构性货币政策工具降息,或意味着短期内政策利率不会下调。潘功胜还提及“对一些不合理的容易削减货币政策传导的市场行为加强规范”。

2024年12月以来,10年期国债收益率大幅下行,从2.0%附近最低降至2月6日的1.59%,提前定价了今年约降息40BPs。2月金融数据不及预期,市场降准预期升温,随后再度落空。央行的表态,加之当前降息和降准均迟迟未落地,促使投资者修正货币宽松预期,情绪趋于谨慎。

股债跷跷板效应推动债券收益率走高。即使特朗普关税政策打压,但A股2月以来表现较强,上证指数最高升至3月17日3426点,较1月末上涨5.4%。市场风险偏好改善,推动债券收益率上行。部分居民和机构赎回债券类基金或理财产品,将资金投入股市,股市表现强劲,进一步分流债市资金。由此债券型基金赎回和止损盘增多,基金抛售债券,加剧债券市场负反馈。 本文来自散户吧WWW.SANHUBA.COM

银行对债券的配置需求减弱。据媒体报道,银行自营账户正在卖出有浮盈的老券来兑现收益,以增加一季度财报收入。同时,银行面临负债压力,同业存单发行利率节节攀升,3月1年期同业存单发行利率中枢为2.01%,明显高于10年期国债收益率中枢1.81%,降低了银行配置债券的意愿。

本文来自散户吧WWW.SANHUBA.COM

政府债券供给压力上升。一季度政府债券发行节奏加快。国债发行尤其在全国两会后明显加速,一季度净融资额累计1.47万亿元,创历史同期新高,较上年同期大幅增长204%。地方政府债发行也很积极,进行化债置换的再融资债率先发行,一季度净融资额为2.63万亿元,同比大幅增长175%,亦创历史同期新高。政府债券大量供给,施压债市。3月以来,国债一级发行边际利率和手续费合计超过当日二级市场利率的现象明显增加,地方政府债券一级发行利率相对同期限国债的利差在25-35BPs区间的概率从2月的18%升至3月中上旬的41%。政府债券一级发行招标结果表现不佳,显示市场配置需求较弱,直接带动二级市场收益率走升。

本文来自散户吧WWW.SANHUBA.COM

后市展望 本文来自散户吧WWW.SANHUBA.COM

3月下旬,债券收益率明显回落,4月7日,10年期国债收益率最低下行至1.63%,创2月12日以来新低。主要原因有:一是3月MLF时隔七个月后增量续作,显示央行流动性态度有边际宽松的迹象。二是银行负债端压力有所缓和,加大了配债力度。三是美国政府滥施“对等关税”,幅度超出市场预期,中国予以反制,市场避险情绪升温,资金大量涌入债市。 本文来自散户吧WWW.SANHUBA.COM

展望后市,预计后续债市的波动较大。对债市走势影响的主要因素有以下几个方面:

本文来自散户吧WWW.SANHUBA.COM

其一,在美国“对等关税”冲击下,中国出口将遭受一定的负面影响。外部环境挑战加剧,需要发挥国内大循环的主导作用,通过大力提振消费和扩大投资进行对冲。3月16日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,按照以增收减负提升消费能力,以高质量供给创造有效需求,以优化消费环境增强消费意愿的政策思路,提出了八部分30条政策举措。政策主要亮点包括:在需求侧促进居民增收减负,首次在促消费文件中强调稳股市、稳楼市,并安排 3000 亿元超长期特别国债资金支持消费品以旧换新加力扩围,加强财税、金融、产业、投资等政策与消费政策的协同等,相关政策效果尚需时间落地。未来中国或可能加码刺激政策,在消费、投资和出口转内销等方面推出新的增量政策来稳定经济。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·组建国家数据局 数据要素市场发展速度或将大超预期03-08

- ·政策暖风频吹 电解水制氢行业景气度加速提升01-24

- ·全球6G发展大会即将召开 6G通信进程有望加速11-11

- ·这个板块正在开启第二轮主升浪!一只概念股业绩增长381倍11-18

- ·AI驱动光模块技术升级需求 薄膜铌酸锂落地或将加速04-20

- ·同样的原则,不同的实践: 汽车股投资思辨01-05

- ·房地产行业正加速出清 优秀地产公司有望“强者恒强”06-09

- ·淘气天尊:市场洗盘接近尾声,主力即将有大动作!05-23

- ·美团“新增长”的齿轮开始转动,到店、酒旅与小象超市、海外业务的协同有大空间06-23

- ·中国船舶迎来春季造船热潮 本轮船舶大周期正处于“量价齐升”阶段04-19

今日要闻更多>>

- ·新股中签结果:天有为(603202)公布中签号04-16

- ·今日新股提示:上交所天有为缴款04-16

- ·发挥长期资金优势 泰康资产获批设立私募基金管理子公司04-16

- ·蜂助手是不是龙头?(2025/4/15)04-16

- ·债券收益率大幅波动后何去何从04-16

- ·肯特催化周三上市,首日开盘价54.9元04-16

- ·江顺科技周二新股申购,中签号何时公布?04-16

- ·险资长期投资改革试点新进展!泰康资产获批设立私募基金管理子公司04-16

- ·泰康资产获准设立全资私募基金管理子公司 首期投资规模预计为120亿元04-16

- ·泰康资产获批设立私募基金子公司 将向泰康人寿发行契约型基金首期120亿元04-16

财经要闻更多>>

- ·钱堂教育科学创新与专业赋能,推动投资者教育新高度04-17

- ·细数李子柒的花花世界里,到底传承了多少种“花”?04-17

- ·中国健康管理协会“人联网”健康数据生态体系工程正式启动04-17

- ·杨受成杨政龙携英皇地产发展可再生能源,与华润电力共筑绿色发展新篇04-16

- ·恒为科技:拟向恒为智能增资7000万元 有助于子公司提升业务规模04-16

- ·年度报告存在重大遗漏 鹏都5被处罚04-16

- ·浙文互联:2024年研发投入7282.65万元 全面“AI+”驱动产业结构再升级04-16

- ·中美光伏企业专利大战:浙江奔一强势破局,挑战美国巨头专利霸权04-16

- ·中粮餐饮亮相2025中国连锁餐饮峰会,分享供应链服务新论04-16

- ·首个境外收购!元鼎智能1亿美金出售股份04-16

今日提示