当前位置 > 散户吧 > 股市动态 > 机构传真 > 美元流动性的波动或将延续

美元流动性的波动或将延续

偏低的准备金余额意味着美国银行体系流动性边际趋紧,且非银机构的冗余流动性也几乎被消耗殆尽,叠加短期美债的大量发行,未来美元流动性的波动或仍将持续。 本文来自散户吧WWW.SANHUBA.COM

2013年9月,美联储推出隔夜逆回购协议(ONRRP),至此美国形成了以两个存款便利工具组成的准备金充裕时期利率走廊。超额准备金利率(IOER)是美联储回收流动性的最高利率水平,ONRRP则是美联储回收流动性的最低利率水平。2021年7月29日起,IOER和法定准备金利率(IORR)被准备金利率(IORB)所取代,即IORB成为利率走廊上限。

本文来自散户吧WWW.SANHUBA.COM

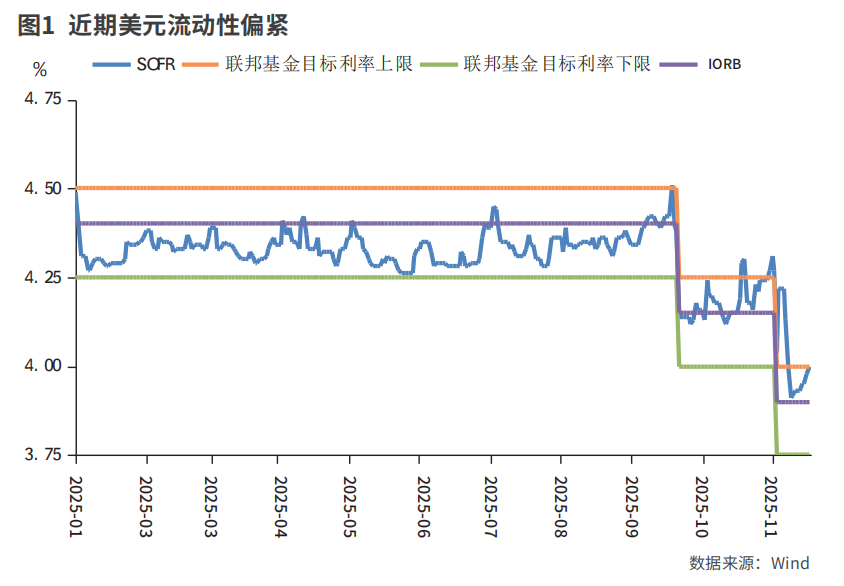

然而,2025年9月以来,作为关键融资成本基准的担保隔夜融资利率(SOFR)持续高于IORB,并多次突破联邦基金目标利率上限,显示美元流动性明显收紧。10月31日,SOFR-IORB利差创历史新高的32个基点(BPs),截至11月17日仍有10BPs。常备回购便利(SRF)的使用规模也能印证美元流动性市场的收敛。2021年7月,美联储正式推出常态化SRF工具,向市场提供流动性,该工具通常使用规模近乎于零。但10月31日,SRF使用规模高达503.5亿美元,创设立以来最高水平,11月3日SRF使用量也高达220亿美元。

从资产表现角度来看,流动性收紧推动11月初美元计价资产普遍下跌。11月5日较10月31日,美股三大指数分别下跌0.5%-1%,10年期美债收益率上行8BPs至4.16%,美元指数由99.7升至100.2,伦敦金现下跌0.6%至3980美元/盎司。 本文来自散户吧WWW.SANHUBA.COM

美元流动性收紧的原因 本文来自散户吧WWW.SANHUBA.COM

2022年6月美联储开始缩表,截至2025年11月初,美联储资产总规模已由8.9万亿美元降至6.6万亿美元,其中美债、MBS余额分别减少1.6万亿美元、6375亿美元。资产端的收缩对应负债端市场流动性的大规模回笼,同期机构在美联储的准备金余额(存款机构)、ONRRP余额(非银机构为主)分别下降0.5、1.9万亿美元。

本文来自散户吧WWW.SANHUBA.COM

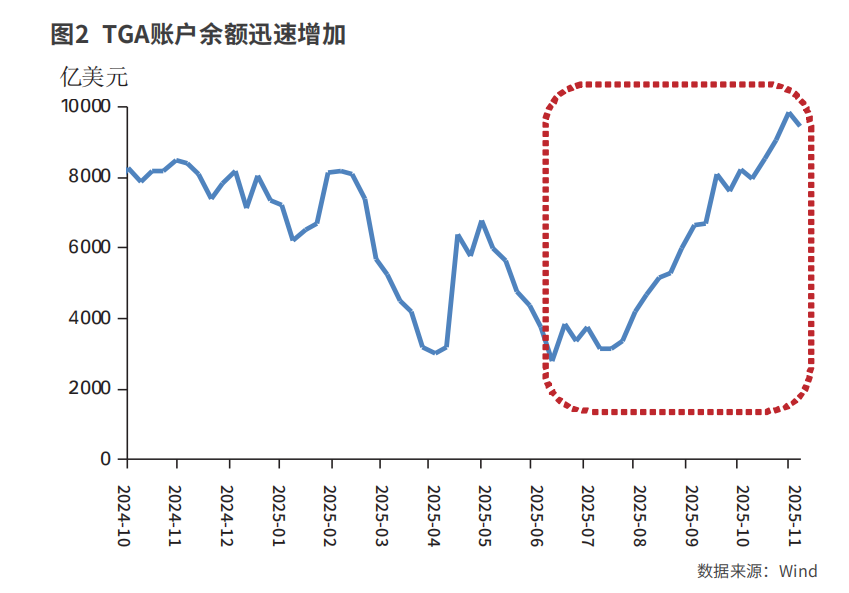

2025年7月,美国通过《“大而美”税收和支出法》,旨在通过大规模减税和财政扩张应对国内经济与国际竞争压力。法案将美国联邦债务上限从36.1万亿美元提高至41.1万亿美元,增加额度达5万亿美元,创历史最大增幅。随着债务上限的上调,美国财政部大量增加短期国债发售,以重建现金储备。更高的国库券发行占比增加债务展期规模,为此需要更高的TGA余额以覆盖未来一周资金流出。据美国财政部测算,国库券占比每提高5%,TGA余额平均会增加900亿美元。因此,7月以来TGA余额迅速上升,银行体系和货币市场可自由使用的流动性相应减少。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

自10月1日起,美国政府再度“关门”。期间如社会福利、基础设施拨款和小企业贷款等所有非必要联邦支出被冻结,联邦雇员的薪资被拖延或暂停。但美国财政部仍按计划进行国债拍卖,11月12日,美国国债总额增加较9月30日增加近5000亿美元至38.1万亿美元。同时,“关门”期间联邦税法仍然有效,税收征收系统运行保证税收收入的持续流入。综上,财政支出大幅收缩,但财政收入仍不断积累,“只进不出”导致TGA余额继续激增,阶段性加剧对美元流动性的抽水效应。

后续美元流动性展望

本轮美元流动性已渡过最紧张状态,预计即将重回平稳。一是11月12日美国政府重启,前期积压的财政支出如联邦雇员薪资补发、采购履约和转移性支付等将集中释放,TGA余额预计将从高位回落,向市场注入大量流动性。11月10日,美国参议院通过临时拨款法案后,政府重启的预期已经令市场情绪明显改善。11月12日相较10日,道指和标普500分别上涨1.9%和0.3%,10年期美债收益率下行4BPs至4.07%,美元指数小幅回落至99.5,伦敦金现上涨1.9%至4195美元/盎司。 本文来自散户吧WWW.SANHUBA.COM

二是美联储操作对美元流动性的影响将由利空转为利多。10月底美联储表示,将于12月1日起停止缩表,并将持有MBS的到期资金再投资到国库券,这意味着12月起美联储将停止从市场中回笼流动性。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

11月7日,纽约联储主席威廉姆斯出席欧洲央行货币市场会议时表示,“资产负债表策略的下一步将是评估储备水平何时从当前‘略高于充足’达到‘充足’,一旦发生这种情况,就该启动渐进式资产购买进程。基于最近持续的回购市场压力和其他迹象表明储备正在从‘充足’转变为‘略高于充足’,预计很快将达到充足的储备水平”,即意味着美联储目前离重启购债的时机越来越近。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:市场第二次形成阶段底部形态!08-27

- ·民间智慧丨理解慢牛的本质07-19

- ·无人驾驶行业利好催化不断 板块有望走出向上行情08-07

- ·淘气天尊:看《繁花》大结局,领悟股市百态!01-24

- ·国资委谋划新一轮深化国企改革行动 板块或迎全新投资机遇03-04

- ·微信小店“送礼物”火爆全网 多家机构看好礼物经济12-30

- ·AI高景气带来新机遇 覆铜板行业有望迎来量价齐升07-04

- ·如何理解资本所得税08-29

- ·陆控美股单日涨超7% 消费金融激增30.6%成核心引擎07-27

- ·38家电解槽企业倡议反“内卷” 制氢设备或迎投资机遇11-19

今日要闻更多>>

- ·保税区相关的上市公司名单,请查收!(2025/1112-01

- ·钛金属龙头上市公司有哪些?(2025/11/28)12-01

- ·口罩概念题材龙头有哪些?(2025/11/28)12-01

- ·前海概念题材公司名单,请查收!(2025/11/28)12-01

- ·创业板软件有哪些企业(2025/11/28)12-01

- ·这只蜡烛龙头题材,名单收好!(2025/11/28)12-01

- ·芳纶纸龙头请收藏(2025/11/28)12-01

- ·免疫疗法公司名单(2025/11/28)12-01

- ·创业板醋酸概念上市公司名单(创业板醋酸概念上12-01

- ·筹划控制权变更!这家公司明起停牌!12-01

财经要闻更多>>

- ·动漫板块股票管理费用榜单(2025年第三季度前十12-01

- ·3D玻璃股票十大排行榜:2025年第三季度研发经费12-01

- ·【3D打印概念上市公司】2025年第三季度管理费用12-01

- ·水利建设概念股票财务费用排行榜来啦!(2025年12-01

- ·折叠屏手机概念股票销售费用十大排名(2025年第12-01

- ·【动物疫苗概念股票】2025年第三季度管理费用前12-01

- ·宝发控股(08532)发布中期业绩,净亏损821.4万港元12-01

- ·新股消息 | 移芯通信递表港交所12-01

- ·新股消息 | 凌科药业递表港交所12-01

- ·环球新材国际(06616)拟6902.14万元收购七色珠光约2.57%股权 持股增至约99.76%12-01

今日提示