当前位置 > 散户吧 > 股市动态 > 机构传真 > 乳业拐点已至!2026年原奶周期反转,这些乳企有布局良机

乳业拐点已至!2026年原奶周期反转,这些乳企有布局良机

当前乳制品行业景气度回暖,但内部分化明显,其中常温液奶、奶酪、低温奶等赛道景气度较好。?

Wind数据显示,2025年乳业板块营收微降,2026年一季度收入同比回升4.88%,常温液奶、奶酪恢复增长,低温奶维持高增长。研究机构指出,在原奶历经多年的下行周期后,2026年或将迎来拐点,奶价上行有望带动乳企盈利与股价修复,头部企业联动性更强。整体乳制品行业呈现分化态势,虽然头部企业伊利股份盈利与分红稳健、蒙牛乳业加速业务结构优化,不过仍有部分乳企面临业绩承压。 本文来自散户吧WWW.SANHUBA.COM

分赛道看,乳制品深加工正成为行业的新蓝海,但在目前约600亿元级的市场中,国产化率仅为30%,进口替代空间广阔,B 端市场规模也在持续扩容。区域及地方乳企迎来突围机遇,比如新疆天润乳业凭借奶源优势,疆内市场持续高增、疆外稳步改善;2026年公司经营目标明确,受益原奶周期反转与渠道扩张,业绩弹性凸显。

就此,机构看好乳业复苏行情,重点推荐周期受益、高股息及改革成长类乳企标的。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

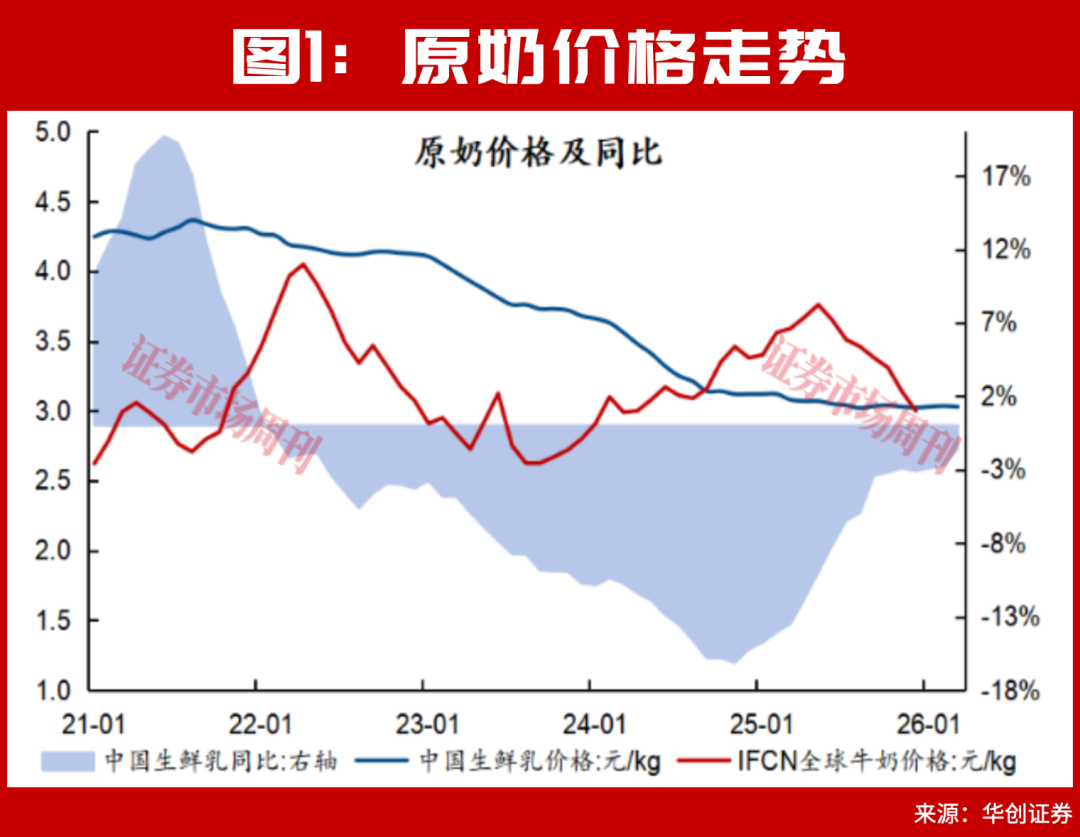

2026年原奶周期拐点将至

本文来自散户吧WWW.SANHUBA.COM

从我国上市乳制品企业发布的财报看,2025年整体乳制品板块收入同比微降0.13%,2026年一季度同比上涨4.88%,其在需求端开始显现出复苏迹象。

分标的来看,2026年第一季度,伊利股份、新乳业、三元股份、妙可蓝多、天润乳业、熊猫乳品等乳制品企业,收入同比增速均较2025年同期有所提升,但仍有少数乳企一季度收入仍有下滑。

从细分结构来看,该板块收入改善主要受益于常温液奶和奶酪恢复增长,头部乳企如伊利股份、蒙牛乳业、新乳业,2026年一季度它们的常温液奶均实现正增长;低温品类则延续高景气,同一时间段伊利股份、蒙牛乳业、新乳业低温奶均实现双位数增长。 本文来自散户吧WWW.SANHUBA.COM

国投证券表示,今年,原奶周期在经历5年奶价超30%的累计下行后,有望迎来奶牛去化供需平衡点,原奶周期有望反转。复盘2010年—2018年、2018年—2025年的两轮原奶周期,在奶价上行阶段,乳企股价通常总体呈上升趋势,且头部乳企走势与原奶价格走势的同步性更强。 本文来自散户吧WWW.SANHUBA.COM

“若乳制品消费复苏力度足够,预计下游乳企还能在提价的基础上获得更大的盈利能力提升。总结来看,在涨价链条中,原奶价格的回升对下游乳企具有正向的利润影响,且能释放可观的利润弹性,2026年原奶周期拐点将至,当前布局则反转可期。”国投证券进一步强调。

其还建议,投资者应优先关注乳企中受益原奶价格反转利润率弹性大的标的,如天润乳业、蒙牛乳业等;兼顾利润率弹性与经营稳健性的高股息、低估值标的伊利股份等;原奶周期反转与自身经营能力改革提升共振的新乳业、三元股份等。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

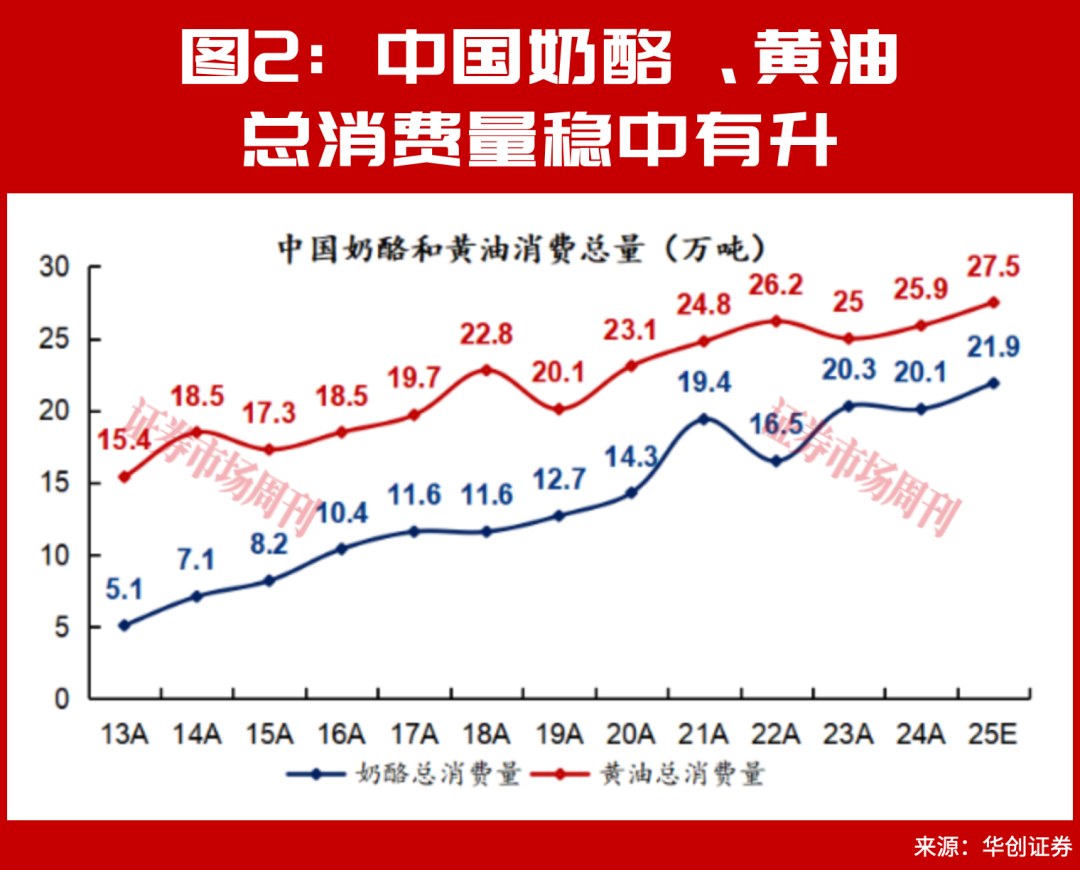

乳制品深加工成行业新蓝海

本文来自散户吧WWW.SANHUBA.COM

华创证券研报显示,当下乳制品消费正逐步从液奶向“两油一酪”升级,当前深加工品类进口依赖度高达70%,在原奶品质提升、技术进步、奶价下行等积极因素催化下,国产替代正加速发展。中长期看,发展乳制品深加工是平抑原奶价格季节性波动的有效路径。

该报告中提到,乳制品深加工为600亿元级别市场,国产化率仅约30%,可以至少看400亿元进口替代空间。根据华创证券的测算,2025年深加工产品原料端市场规模合计达615亿元,其中稀奶油市场预计超200亿元规模最大,且维持景气量增,国产替代加速带动产量增速略高于进口量。

本文来自散户吧WWW.SANHUBA.COM

“黄油规模约160亿元排名第二,虽国产化率在各深加工品类中相对较高,但高端黄油产品仍为外资高度主导;奶酪市场规模90亿元,相对稀奶油等渗透仍偏初期,原制奶酪生产门槛较高,自产率较低。另外乳清及其衍生品亦贡献合计150亿元的市场规模,但受制于乳清原料供给不足,预计自给率较低。考虑到当前深加工产品国产化率预计仅约30%,已对应约430亿元进口市场,国产替代大有可为,若随未来需求持续增长,行业空间有望持续打开。”华创证券强调。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

而且,在C端乳品消费相对承压的同时,B端乳品消费却热度上升。据华创证券测算,2025年B端乳品市场规模预计达807亿元,且有望以13%的复合增速增长至2028年,到那时市场规模或超千亿元。其中主要为“两油一酪”产品,这也为深加工产业发展提供良好契机。

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:节后A股将出现报复性反弹!10-09

- ·2023中国卫星应用大会即将召开 卫星互联网市场规模快速扩大10-24

- ·淘气天尊:市场底部大爆发进入倒计时!10-25

- ·AI PIN官宣明年3月开始发货 AI浪潮拉动消费电子全新需求01-02

- ·华为问界12月交付量同比增超140% 产业链公司有望迎业务放量01-03

- ·淘气天尊:石化双雄拖累指数,午后能否扛得住?03-23

- ·微软将在键盘上新增人工智能键Copilot AI PC有望为行业提供全新增长机遇01-13

- ·淘气天尊:盘尾回落预示上涨结束了吗?11-09

- ·概念追踪 | 《阿凡达2》票房破10亿 多个头部作品定档春节 23年国内票房或超500亿(附概念股)01-04

- ·世界VR产业大会即将开幕 元宇宙建设进程有望加速11-09

今日要闻更多>>

- ·又一人形机器人“独角兽”启动IPO ?腾讯现身大股东名单05-28

- ·江海股份43天大涨180%背后,下一个强势风口正加速启动!05-28

- ·鏍栭湠寤鸿撅細5鏈27鏃ュ彫寮涓氱哗璇存槑浼氾紝鎶曡祫鑰呭弬涓05-28

- ·*ST娴峰埄鎺ц偂瀛愬叕鍙告嫙9360涓囧厓鏀惰喘娉藉皵椤垮叕鍙60%鑲℃潈05-28

- ·淘气天尊:弱者抱怨市场不公,强者将在磨底中重生!05-28

- ·浜氫笘鍏夌數鎺ц偂鑲′笢鎷熷噺鎸 鎵i潪杩為檷3骞磋繎3骞村潎涓嶈冻0.2浜05-28

- ·鑷崇函绉戞妧鎺ц偂鑲′笢姣嶅コ鎷熷楃幇5.9浜 姝ゅ墠鍏卞楃幇12.66浜05-28

- ·主板地产板块股票市值排名(2026/3/25)05-28

- ·A股,特高压概念上市公司股票名单一览05-28

- ·TOF龙头股名单(十大概念股一览)(2026/3/25)05-28

财经要闻更多>>

- · 油价调整!加满一箱92号汽油将多花3元左右05-28

- · 国家发改委:正在谋划出台加快人工智能落地的配套文件05-28

- · 商务部:扩大优质服务供给 推动服务消费业态融合05-28

- ·森霸传感(300701.SZ):格林通暂未开展煤矿行业相关业务05-28

- ·巴克莱上调多只油气股目标价05-28

- ·花旗下调陶氏化学目标价至41美元05-28

- ·BTIG上调CrowdStrike目标价至764美元05-28

- ·瑞银:升快手-W(01024)目标价至70港元 首季业绩符预期05-28

- ·拿下美国储能电池大单 LG新能源股价一度飙涨逾16%05-28

- ·大摩:美团-W(03690)盈利能力路线图清晰 评级“增持”05-28

今日提示