当前位置 > 散户吧 > 今日要闻 > 海兰信超7倍溢价收购实控人资产 现金交易为哪般?

海兰信超7倍溢价收购实控人资产 现金交易为哪般?

2月7日晚间,海兰信发布公告称,拟以3.4亿现金收购上市公司实控人申万秋控制的深圳欧特海洋科技有限公司(下称“标的公司”或“欧特海洋”)100%股权。 本文来自织梦

值得关注的是,此次现金收购的溢价超过了7倍,海兰信实控人将间接获得约2.55亿元的现金对价。此外,海兰信在近些年频繁收购,现金收购令公司账面上的货币资金减少,此次收购完成后,公司的资金压力或将加大。 内容来自dedecms

收购溢价超7倍 实控人将获得2.55亿元现金对价

收购公告显示,欧特海洋成立于2016年8月,主营业务是深海工程装备、系统和运营服务公司。目前的的股权结构是:言盛投资持有88%的股份;深蓝投资持有12%的股份。

dedecms.com

内容来自dedecms

内容来自dedecms

值得注意的是,交易对方言盛投资、深蓝投资的实际控制人都是上市公司实际控制人申万秋。其中,申万秋持有言盛投资72.56%的合伙企业财产份额,持有深蓝投资96.67%的财产份额。简单计算,申万秋间接持有标的公司75%的股权份额。 本文来自织梦

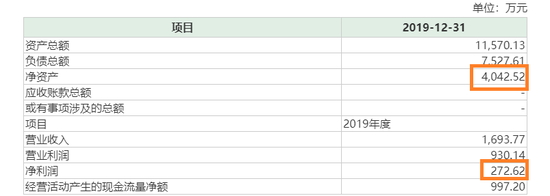

对于同一实控人控制的标的公司,海兰信给出了超过7倍的溢价。公告显示,2019年标的公司的净资产4042.52万元,收益法得出的评估结果是34006.82万元,增值率为741%。而采用资产基础法,标的公司的评估值为5195.01万元,两种评估方法得出结果差异较大。 本文来自织梦

dedecms.com

dedecms.com

不过海兰信认为此次评估估值较为合理,理由是:欧特海洋掌握核心技术,行业认可度高;在手订单金额充足,目前在手订单和确定性意向订单金额49037万元、在跟踪订单金额62370万元,未来业绩确定性高;国家高度重视海洋战略,市场前景广阔。

织梦内容管理系统

海兰信还预计标的公司2020-2022年可实现净利润不低于2805.34万元、3262.66万元和4091.58万元。值得注意的是,标的公司2019年的净利润仅272.62万元,2020年盈利能否翻10倍还不确定。

但可以确定的是,海兰信实控人申万秋可以获得不菲的现金流入。公告显示,此次交易对价为3.4亿元,按申万秋75%的持股比例计算,此次关联收购他可获得约2.55亿元的现金对价。 织梦好,好织梦

上市公司频繁收购 账面资金大幅减少 本文来自织梦

公开资料显示,海兰信在最近几年频繁收购:2016年5.5亿元收购海兰劳雷 100%股权;2017年现金收购劳雷海洋系统有限公司及Summerview Company Limited 45%股权,交易对价为4.24亿元;2018年完成对上海海兰劳雷海洋科技有限公司股权的收购,交易对价为6.63亿元。

织梦好,好织梦

织梦好,好织梦

值得注意的是,上市公司近3年账面上的货币资金逐年递减。2017年末、2018年末和2019年第三季度末,海兰信的货币资金分别为8.23亿元、4.97亿元和4.34亿元。海兰信称,2018年货币资金减少主要系报告期购买结构性存款、回购股票和支付股权收购款所致。

而此次现金收购的交易对价为3.4亿元,如果收购顺利完后,海兰信账面上的资金或将进一步减少。尽管2019年第三季度末的的货币资金可以覆盖收购款项,但海兰信还有2亿元左右的有息负债,此次现金收购会间接增加公司资金压力。

那为何海兰信选择现金收购?收购公告中并没有给出答案。根据现有的交易规则,现金收购无须证监会审核通过,因此交易便捷快速;同时标的公司也可以将股权资本在短时间内转化为现金。但现金收购也会令现有股东权益受到一定影响,现金的流出意味着每股净资产的减少,同时也会增加上市公司的现金负担。 内容来自dedecms

(小编:财神)

相关新闻更多新闻>>

- · 2019年大股东减持潮:31家“清仓” 118家易主02-12

- · 云南对大理市征用疫情防控物资予以通报批评02-06

- · 售楼人的“假期”:线上VR、直播看房与抖音营销02-13

- · 2020年1月上中旬制造业PMI位于临界点 当前疫情不会影响中长期运行态势02-04

- · 商务部:帮助外贸企业应对疫情克服困难减少损失02-07

- · 可再生能源电价补贴新政释放利好02-10

- · 瑞幸咖啡回应数据造假指控:做空机构可能以此牟利02-04

- · 农业种植午后异动拉升 大北农涨逾6%02-18

- · 众合科技屡次跨界屡次败02-11

- · 抓好“三农”工作 确保全面小康——访中央农办主任、农业农村部部长韩长赋02-10

今日要闻更多>>

- ·宇通客车:收到国家新能源汽车推广补贴17亿元10-02

- ·优刻得业绩快报:2019年净利2106.76万元 同比减少72.71%10-02

- ·远望谷:拟以5000万至1亿回购公司股份10-02

- ·上市公司晚间利空汇总:暴风集团收到北京仲裁委员会送达的《裁决书》10-02

- ·立华股份业绩快报:2019年净利润19.73亿元 同比增长51.79%10-02

- ·风电场上市公司股票有哪些?相关风电场龙头一览10-02

- ·封测概念股龙头有哪些,封测概念上市公司一览10-02

- · 兴业投资:日元跌势凌厉?商品货币下行破位10-02

- · 【晨早点评】日韩疫情恶化黄金7年新高,关注中日韩疫情分别发展10-02

- · 领峰金评:黄金势如破竹?再次刷新7年新高10-02

财经要闻更多>>

- ·这个细分行业龙头股4个月最高涨5倍 有机构22天内3次调高目标价10-02

- ·现货黄金盘中突破月第一阻力位1627.17,现报1627.21,下一阻力位为1666.2310-02

- ·国盛证券:预计Q1信贷社融有望延续高增,再降准“降息”可期10-02

- ·【山东省任城监狱出现新冠肺炎疫情 排查筛查隔离救治工作有序进行】记者21日上午从...10-02

- ·万亿"宅家牛"来了:1.6亿股民人均赚2万 开户指数猛飙武汉最疯狂!02-21

- ·这个细分行业产能吃紧 龙头股4个月最高涨5倍02-21

- ·光伏巨头密集斥资数百亿扩产!疯狂烧钱的逻辑原来是……02-21

- ·【陕西宝鸡恢复客运和旅游交通】今日(2月21日)上午,宝鸡市应对新冠肺炎疫情工作...02-21

- ·太安堂1250万元转让康爱多0.5%股权 称“有利于盘活资产、提升盈利能力”02-21

- ·【湖北订正新冠肺炎疫情数据:湖北新纳入220例确诊10例疑似】据湖北省卫健委官网:...02-21

今日提示