当前位置 > 散户吧 > 财经要闻 > 经济评论 > LPR还有多少下调空间?

LPR还有多少下调空间?

四季度,宏观经济下行压力仍存,市场对于LPR降息有不少期待。主要理由有二: 本文来自散户吧WWW.SANHUBA.COM

(1) 尽管当前中美利差明显倒挂,制约了央行下调MLF操作利率的空间。但是9月份出现的商业银行存款利率下调,通过降低商业银行负债成本,或仍可促使商业银行下调LPR报价加点,实现LPR的结构性降息。

本文来自散户吧WWW.SANHUBA.COM

(2) 四季度MLF到期规模较大,市场期待央行出台“降准置换MLF”操作,从另一个方面提供LPR结构性降息空间。 本文来自散户吧WWW.SANHUBA.COM

但现实情况是:9月份商业银行存款利率下调,提供的LPR压降空间,已经在8月份LPR降息中提前透支。而四季度可能出台的降准操作,若仅是中小规模规模降准,带来的LPR降息空间也十分有限。

未来LPR下调,仍需要看到央行率先主动下调MLF利率。而受到海外高通胀与美联储加息的影响,这一操作可能会延后到明年一季度。

本文来自散户吧WWW.SANHUBA.COM

四季度,宏观经济下行压力仍存,市场对于LPR降息有不少期待。主要理由有二:

(1) 尽管当前中美利差明显倒挂,制约了央行下调MLF操作利率的空间。但是9月份出现的商业银行存款利率下调,通过降低商业银行负债成本,或仍可促使商业银行下调LPR报价加点,实现LPR的结构性降息。 本文来自散户吧WWW.SANHUBA.COM

(2) 四季度MLF到期规模较大,市场期待央行出台“降准置换MLF”操作,从另一个方面提供LPR结构性降息空间。

但是,现实情况真的如此么? 本文来自散户吧WWW.SANHUBA.COM

我们倾向于认为,9月份商业银行存款利率下调,提供的LPR压降空间,已经在8月份LPR降息中提前透支。而四季度可能出台的降准操作,若仅是中小规模规模降准,带来的LPR降息空间也十分有限。 本文来自散户吧WWW.SANHUBA.COM

未来LPR下调,仍需要看到央行率先主动下调MLF利率。而受到海外高通胀与美联储加息的影响,这一操作可能会延后到明年一季度。

为了说明上述结论,我们首先需要简单理解,LPR报价机制的传导路径。 本文来自散户吧WWW.SANHUBA.COM

LPR的三轮改革

众所周知,LPR报价机制于2019年8月推出。但是,这一机制的成熟并非一蹴而就,而是经过了前后三轮改革。 本文来自散户吧WWW.SANHUBA.COM

第一轮改革:2019年8月; 本文来自散户吧WWW.SANHUBA.COM

2019年8月,LPR报价机制推出。商业银行贷款利率报价方式,由以往的“官定利率*倍数”,更改为“MLF操作利率+商业银行报价加点”,提高了市场利率向信贷利率的传导效率。

但是,商业银行是一个以存贷款为主业的金融机构。本次LPR改革,只涉及到了商业银行贷款利率的市场化,而存款利率仍与官定利率挂钩、较为刚性。

尽管MLF操作利率调降后,商业银行发行同业存单、商业银行债等其他负债,成本通常也会随之下行,但是这部分与市场利率挂钩的负债,只占到商业银行负债端的一小部分。

本文来自散户吧WWW.SANHUBA.COM

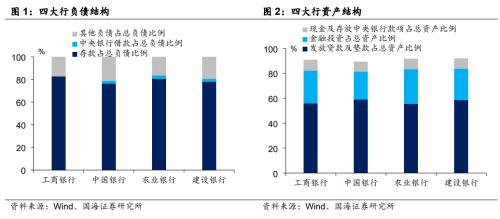

以四大行为例,2022年中报显示,四大行存款占总负债比例平均为79.4%、中央银行借款占总负债比例2.1%、其他负债(拆入资金、同业存放、商业银行债等)占总负债比例18.5%。 本文来自散户吧WWW.SANHUBA.COM

与此同时,四大行发放贷款及垫款占总资产的比例平均为57.3%。同时,金融投资(主要为债券投资)占总资产的比例平均为25.3%。MLF利率调降,带动市场利率随之下行后,这部分金融投资的收益也会下降。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

总的来看, 2019年LPR改革后,每一次MLF与LPR利率下行时,商业银行仅有约20%的负债成本下降(其他负债、中央银行借款),但却有超过80%的资产收益率下行(发放贷款及垫款、金融投资),负债成本与资产收益下降程度严重不匹配。其背后,是商业银行在通过压缩净息差的方式,在向实体经济让利。 本文来自散户吧WWW.SANHUBA.COM

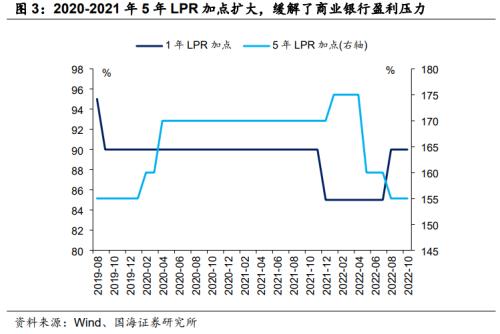

但是,国有商业银行净利润又需要上缴,关系着财政收入,不可能无止境让利。所以在实际操作中我们可以看到,2020至2021年,1年期LPR加点基本维持水平的同时,5年期LPR加点不断加大。除了基于地产调控因素,5年期LPR不适合下调之外 ,LPR加点的扩大,也可以缓解MLF与LPR同步下调过程中,商业银行净利润受到的侵蚀压力。 本文来自散户吧WWW.SANHUBA.COM

为了扭转MLF与LPR同步调整过程中,商业银行负债成本与资产收益变动幅度不匹配的情况,存款利率的市场化改革需要提上日程。

本文来自散户吧WWW.SANHUBA.COM

第二轮改革:2021年6月;

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·2月7日股市行情预测 明日股市十大看点02-07

- ·午后股市行情走势预测 大盘反弹结束了吗?02-07

- ·人民财评:电话会变“谎话会”,该给券商立规矩了02-20

- · 经济日报金观平:更好发挥基础设施建设稳增长作用10-03

- ·人造肉价格多少钱一斤 人造肉上市时间 附人造肉概念股龙头02-04

- ·中国证券报头版评论:多管齐下打通物流“梗阻”02-17

- ·肖磊:6毛的口罩卖1元被罚 到底是谁举报的?02-14

- ·人民日报钟声:世界不会随着谬论起舞02-19

- ·口罩概念股有哪些?口罩概念股一览02-05

- ·方舱医院概念股有哪些?方舱医院概念股龙头一览02-06

今日要闻更多>>

- ·十大券商一周策略:右侧买点已确认!年内第二11-09

- ·十大券商策略:全面修复行情的右侧买点已经确11-09

- ·招商策略:市场正在起变化 把握布局窗口11-09

- ·盛新锂能向比亚迪定增募不超23亿获通过 中信证券建功11-08

- ·国海策略:市场底部的催化剂有哪些?11-08

- ·中银策略:底部躁动与自我实现的预期11-08

- ·2023年市场如何走?有哪些投资机会?首批券商年11-08

- ·洁美科技定增募不超4.85亿获证监会通过 中信证券建功11-08

- ·宇晶股份定增募不超3.42亿获证监会通过 方正证券建功11-07

- ·香梨股份定增募不超3.07亿获证监会通过 中泰证券建功11-07

财经要闻更多>>

- · 苏宁易购及供销总社均否认“供销社收购苏宁股权”传闻11-09

- ·暴涨2倍!440亿疫苗龙头遭股东七度减持,什么情11-08

- ·外汇储备规模止跌回升,人民币汇率强势反弹!11-08

- ·晚间公告全知道:东阳光拟与广汽零部件等设合11-08

- ·这家上市公司掌门人再成中国首富!身家超4500亿11-08

- ·“乌龙指”?中证1000主力合约一度跌停!千亿信11-08

- ·突发大跳水,重挫60%!龙头大跌超9%,一板块又爆11-08

- ·衣恋旗下公司因童裤不合格被罚11-08

- ·刚刚,郑州道歉:深感不安,不再无差别封小区11-08

- ·葛卫东最新持股动向曝光!“清仓”用友网络,10-30

今日提示