当前位置 > 散户吧 > 财经要闻 > 金融资本 > 招商宏观2023年大类资产配置展望:站在新周期的起点

招商宏观2023年大类资产配置展望:站在新周期的起点

文|招商宏观张静静团队

核心观点 本文来自散户吧WWW.SANHUBA.COM

2023年国内经济将迎来政策和经济的新周期,尽管防疫优化闯关过程中,基本面形势会有所反复,但国内经济向潜在产出水平回归的趋势不会变。在此背景下,我们预计2023年权益资产机会较好,债券资产可能在疫情反复期间有阶段性机会。黑色及有色等商品具有配置价值,人民币汇率将由弱转强。新的政治周期迎来新的政策周期。中国式现代化目标要求我国人均收入达到高收入国家水平。根据世界银行的数据,2021年我国人均收入水平仅为高收入国家的35.2%。实现收入水平的提升需要做大经济总量,这意味着未来10年我国政策将以做加法为主,国内经济增长的外生动力环境将有明显改善。

本文来自散户吧WWW.SANHUBA.COM

当前处于新一代科技革命时期,新冠疫情的冲击推动中长期经济周期加速进入上行阶段,设备更新周期已出现上行迹象,人工智能、新能源、云计算等后信息化时代技术大规模推广使用意味着新的技术进步周期会更快到来。目前,库存周期正处于主动去库向被动去库切换的过程中,明年库存周期有望进入补库阶段。综上,2023年国内经济内生动力向上的可能性更高。

本文来自散户吧WWW.SANHUBA.COM

2023年的主要风险在于三个方面:其一,房地产周期继续下行可能会拖累基本面修复的力度。其二,防疫措施优化不可避免导致疫情反扑,这对基本面和风险偏好都将会造成阶段性的冲击。其三,历史经验显示,美联储结束加息才是最危险的时刻,明年金融危机爆发的可能性上升。

本文来自散户吧WWW.SANHUBA.COM

预计2023年依然是稳增长大年,而且影响2022年权益市场表现的两大主要约束因素——房地产和防疫政策大幅好转,因此全年权益资产表现优于债券资产。而防疫政策优化的节奏决定了债券资产的机会出现在哪个季度。我们预计1季度末2季度初进一步大幅优化防疫措施的可能性更高,因此平滑了基数因素后,2季度经济增长将短暂下滑,此时债券资产全年难得的机会。 本文来自散户吧WWW.SANHUBA.COM

对于商品,我们认为黑色/有色将受益于中国经济复苏而依然有较好的配置价值。美国经济衰退,进而可以考虑配置美元计价黄金、但人民币计价黄金表现有限。

本文来自散户吧WWW.SANHUBA.COM

正文

2022年,中国经济遭遇房地产低迷、疫情反复发酵等多重因素夹击,市场信心萎靡不振。但是疫情引起的一系列冲击可能有助于加快新周期的到来,2022年的困难,反而是2023年中国经济乘势而上的机遇。 本文来自散户吧WWW.SANHUBA.COM

一、新政治周期带来新政策周期 本文来自散户吧WWW.SANHUBA.COM

过去的10年,供给侧改革、房住不炒、去杠杆、防范资本无序扩张等解决中国经济深层次问题的措施持续推出。虽然宏观经济政策也强调逆周期跨周期调节,但上述政策难免要付出经济增速放缓的成本,而新冠疫情加重了上述措施对基本面的负面影响。

本文来自散户吧WWW.SANHUBA.COM

从过去10年的政策效果看,多数政策都产生了相应的政策效果。例如,供给侧改革在去产能、去库存取得了明显的成效,房住不炒背景下,全国房价同比与环比持续下滑,我国宏观负债率上升趋势得到初步遏制,针对平台经济的专项整顿也转为常态化监管,平台经济的政策环境已出现拐点。当然,上述政策在部分领域其实也出现了过犹不及的问题。“三条红线”等监管政策导致部分地区房地产项目大量停工,影响民生稳定问题。平台经济的专项整顿也造成了大城市失业率偏高的问题。这些问题进一步加深了市场对未来中国政策取向和经济形势的担忧,也是稳增长大年稳增长政策效果不彰的关键因素。

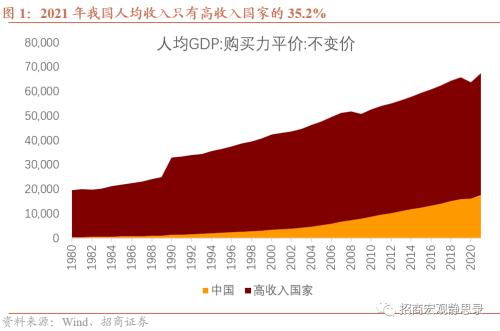

尽管如此,我们认为新的政治周期开启意味着新的政策周期启动。“中国式现代化”是二十大报告的核心关键词,中国式现代化不是另起炉灶的现代化,现代化的标准也包含当前全球公认的现代化指标,比如人均收入等。2021年我国人均GDP达到80000元人民币,基于购买力平价计算的实际人均GDP为17602.7国际元,仅为同期高收入国家人均GDP的35.2%。1980-2021年高收入国家人均实际GDP增速为3%,若假设2022-2049年高收入国家人均GDP年均增速放缓至1%,那么到2049年我国实际人均GDP要达到高收入国家水平需要的增速为5.0%。

本文来自散户吧WWW.SANHUBA.COM

虽然到2049年我国人口大概率低于当前水平,按照联合国低生育率水平的预测,2049年我国人口约为13亿人左右,仅比当前下降不到10%。即使我们考虑到人口下降的因素,未来27年我国人均GDP的年均增速也需要维持在4.5%附近。因此,我国人均GDP要达到高收入国家水平主要依赖GDP规模的扩张。这意味着政策做减法其实是不利于中国式现代化目标的实现,只切蛋糕而不做大蛋糕实现不了第二个百年奋斗目标。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 反弹高点尚未确立 大盘仍将维持震荡11-09

- · 三大指数震荡整理,资金抢筹众生药业11-20

- ·公募基金持仓市值继续提升 节后首批转债一签难求02-15

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- ·春节后次新基金积极抢筹优质资产 超6400亿元资金启动建仓潮02-14

- · 利好出尽!全球股市最后的疯狂!主力资金在一片乐观声中出货了!11-11

- ·2022重仓长安汽车的基金有哪些?华夏能源革新股票A前十大重仓股10-03

- · 后市怎么看?11-25

- ·索罗斯旗下基金四季度新买入阿里巴巴 占组合5.5%02-13

- · 兴证策略:当前央企的估值性价比如何?11-23

今日要闻更多>>

- · 全面复盘:海外四国防疫放松后的经济与股市12-13

- · 北上资金大举加仓消费股,A股反弹可期,建议逢低布局12-13

- · 银华基金经理向伊达:当前A股性价比突出 关注“大安全+顺周期”投资主线12-13

- · 中信证券明明2023年大类资产配置投资策略:A股>港股>黄金>美股>有色金属>黑色金属>美国国债>中国国债>原油12-13

- · 中信证券:预计2023年我国有望实现5%左右的经济增速,上半年将是修复最快阶段12-13

- · 中信证券:2023年国内可能呈现出股强债弱的格局,海外建议关注避险资产的配置价值12-13

- · 李大霄:中国股市向上突破正当其时 一轮轰轰烈烈跨年度行情或已展开12-13

- · 华尔街多家投行发出信号:是时候重新关注中国股票了!12-13

- · 研报透市:多个超大城市防疫“减码”,A股最差情况或许已过去,三主线逐渐清晰12-13

- · 十大券商策略:冬日暖阳,暖冬继续,短期紧跟政策边际变化的节奏12-13

财经要闻更多>>

- · 美国一家催收新秀,把讨债变销售,客户主动送钱12-14

- · 深圳:公交、地铁、公园等不再查核酸!北京:“明天起全面放开”“停止社会面核酸”等传言不实!12-13

- · 92号汽油或重回“7元时代”12-13

- · 壮大制造强国的钢铁脊梁12-13

- · 北京:将定期公布新冠核酸检测医学检验实验室合格名单12-13

- · 11月份我国电商物流总业务量规模继续扩大 农村回升明显12-13

- · “悲欢并不相通”? 酒企“喜”迎收官捷报 经销商却陷“库存之困”12-13

- · 拓展林地“绿”效益12-13

- · 今冬最强寒潮创多地气温新低 电热毯、浴霸、暖宝宝等居家保暖品类销量猛涨12-13

- · 每天一个半马!保供人员拣货日行30公里 三日配送果蔬超万单!12-13

今日提示