当前位置 > 散户吧 > 财经要闻 > 金融资本 > 2023年A股资金分析:资金望重回增量向上

2023年A股资金分析:资金望重回增量向上

核心结论:①历史经验显示股市短期资金进出与市场行情相关,牛、熊市资金大幅流入、流出,震荡市资金进出平衡。②2019年以来居民资产配置向权益迁移的趋势已形成,21-22年股票基金指数最大回撤30%,但基金份额略上升。③23年A股有望反转进入牛市初期,预计全年股市净增量资金达万亿元。

本文来自散户吧WWW.SANHUBA.COM

——2023年A股资金分析 本文来自散户吧WWW.SANHUBA.COM

我们在22年12月3日发布的年度资本市场展望报告中分析过,2023年随着经济复苏和企业盈利回升,A股有望逐步展开新一轮向上行情,其中股市微观增量资金有望重新转为流入。本篇报告将从资金面的角度出发,进一步对2023年的资金供需整体格局进行分析。 本文来自散户吧WWW.SANHUBA.COM

1.历史经验:资金和行情相关 本文来自散户吧WWW.SANHUBA.COM

微观资金面的测算方法:自下而上分项加总。在对股市的微观资金面做测算时,我们往往先从流入和流出两个分项对资金进行拆分,并最终进行汇总计算。 本文来自散户吧WWW.SANHUBA.COM

①流入股市的资金主要有4个来源:散户资金(用客户交易结算资金余额来测算)、杠杆资金(仅统计场内的融资余额)、国内机构资金(包括基金、保险、社保等,其中对公募基金资金用基金份额、净值和A股仓位来估算,而私募基金、资管和保险类资金则用估算的持股市值变化代表资金流入流出)、海外资金(包括R/QFII与陆港通,其中外资高频数据用陆股通每日净买入来监测,低频数据用央行公布的境外机构和个人持有境内股票金额来衡量)。

②流出股市的资金主要有3个去向:股权融资(万得有直接统计)、产业资本净减持(通过公司股东二级市场交易明细自行计算)、交易费用(融资费用、印花税和其他交易费用,其中印花税和其他交易费用分别从交易额中抽取1‰)。 本文来自散户吧WWW.SANHUBA.COM

总体上,如散户资金、陆股通资金等存在直接统计资金变量数据的项目我们使用相应公开数据,而如公募、资管、险资等没有直接资金数据的项目则用持股市值变化来近似其资金入场规模。

本文来自散户吧WWW.SANHUBA.COM

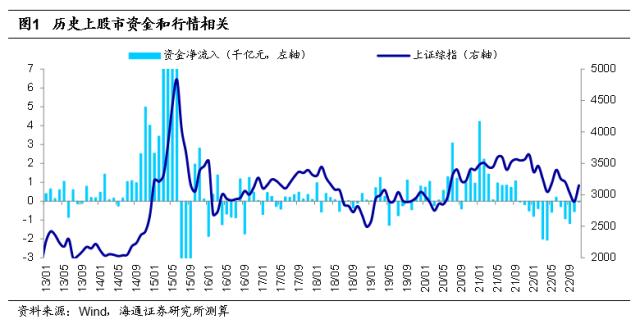

股市资金面与行情密切相关。对比历史上A股的资金面与指数走势,可以发现两者间存在明显的正相关关系:当股市行情处于明显上涨的牛市时,增量资金往往大幅入市;而当宽基指数开始明显下跌时,股市资金会明显流出;最后在股市走势偏震荡时,资金面也往往呈现小幅波动的紧平衡状态。总体而言,从牛熊周期视角来看,股市资金面与牛熊周期的关系为:牛市入、熊市出、震荡市紧平衡。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

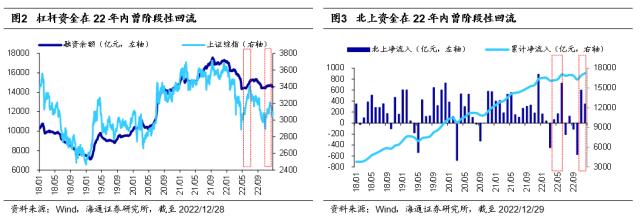

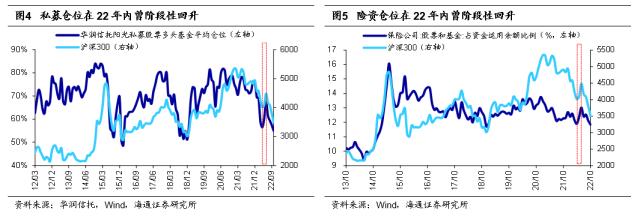

除了大的牛熊周期外,股市资金面同样会在中短期的单边行情内波动。例如在2022年明显的下跌行情中股市资金整体明显净流出,但在年内的上涨行情中资金也曾阶段性回流。具体来看,北上和杠杆资金在22年前4月累计净流出约180、3000亿元,但在4月底至7月初时曾阶段性回流近1000、900亿元;在私募、险资等绝对收益资金22年前4月明显减仓后,其仓位曾在5-6月阶段性回升。因此,股市资金的阶段性回流助推了A股4月底至7月初的上涨行情。此外,与4-7月行情类似,在22年11-12月的上涨行情中,北上和杠杆资金分别最大净流入约1000、360亿元。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2.近期变化:配置型力量渐显

历史经验表明A股微观资金的流向和行情密切相关,当股市的行情波动放大时微观资金的流入流出规模也会相应扩大,这主要源自于过去A股更偏向是交易型市场。而我们在前期多篇报告中分析过,未来我国居民资金的配置方向将有望趋势性向权益迁移。实际上,近年来股市微观资金的变化已侧面印证了这一趋势。

产业和人口因素助推我国居民资产配置向权益转移。从资产配置结构来看,过去长久以来我国居民明显高配房产低配权益。对比海外,2019年我国居民的权益类(股票、基金等)资产配置比例仅为2%,远低于美国的34%、德国的12%、日本的9%。19年以来我们在、等多篇报告中指出,长期看我国居民资产配置有望趋势性地从房市转移至股市,核心原因是前期促使居民超配地产的两大因素正在发生转变:一是产业因素。在过去我国是工业化经济,地产链是我国经济中的主导产业,因此我国融资结构也明显偏向间接融资。而进入2010年之后我国产业结构开始转型,因此我国的主导产业正从过去的以地产为主转向以科技服务业为主,整个社会的融资结构也将从以银行信贷为主导转变为以股权融资为主导。二是人口因素。2000年我国人口的平均年龄为31岁,按照人口年龄周期,25-39岁为住房的刚需人群,因此过去我国居民买房有很大的刚需原因。但是截止到2020年,我国人口平均年龄已达38.8岁,人均住房面积约39.8平方米、接近世界中等水平,居民对地产的刚需配置力度将趋势性下降。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- ·私募大佬论市对国庆后或现回补行情 '业绩浪'一触即发02-05

- · 李大霄:个人养老金试点城市落地是重大利好 推动中国股票市场长期健康稳定发展11-25

- · 国泰君安证券:中小盘配置趋势性回升,关注技术迭代方向12-29

- ·交银瑞思发行:基金经理管产品曾在3个月内被申赎80亿02-18

- ·2月12日通威股份一字涨停 (600438.SH)涨停封单近40万手02-12

- ·投资基金有什么好处?投资基金的风险大吗?02-05

- ·纳斯达克100指数基金二级市场溢价较大 基金公告提示投资风险02-15

- · 开源证券:A股“变盘”之际,或是“春季躁动”开启时12-14

- · 中信证券:全面修复行情进入观察适应期12-14

今日要闻更多>>

- ·创业板灯具概念上市公司(创业板灯具上市企业名单)01-05

- ·创业板可降解板块股票介绍(创业板5大可降解板块股票)01-05

- ·中了创业板新股首日能涨到多少?投资者开创业板账户的门槛01-05

- ·打新请关注!今日3只新股上市(12月28日)01-05

- · 跌超90%!买了这类股票,还有机会翻盘吗?01-05

- · 沪强深弱,量能持平 存量资金下板块轮动或将持续01-05

- · 招银国际2023年展望:中国经济修复之路已然清晰,全力以赴稳增长01-05

- · 美股纳指涨1.54% 爱奇艺涨22.4%复朗集团跌25.1%01-05

- ·2023年1月9日九州一轨新股申购,发行量达3757.3万01-05

- ·海外禽流感疫情持续蔓延 行业供给缩减加剧01-05

财经要闻更多>>

- · 立讯精密:与现有客户合作均正常开展 业务正有序依照工作计划正常推进01-05

- · 中国重汽(03808.HK):入选“最具投资价值上市公司奖”,高市占率、高分红引领重卡行业前行01-05

- · 开盘:A股三大指数集体高开沪指涨0.3%,汽车整车板块活跃领涨01-05

- · 稳投资,重大工程挑大梁01-05

- · 硅业分会:本周硅片价格继续下跌 M6、G12单晶硅片周环比跌超20%01-05

- · 今起机票燃油附加费下调01-05

- ·暴涨多“虚火”!20余公司“跨界”博弈新能源,关注问询函不断,项目可行性存疑01-05

- ·长虹华意:总经理张勤建等三位高管合计增持33.07万股01-05

- ·震裕科技:控股股东及其一致行动人所持合计831.12万股被质押01-05

- ·领先的UI设计打造特受欢迎的手机银行APP01-05

今日提示