当前位置 > 散户吧 > 财经要闻 > 金融资本 > 天风策略:春节前大涨,春节后的躁动效应还能实现吗?

天风策略:春节前大涨,春节后的躁动效应还能实现吗?

核心结论:

在23年开年的第一篇报告《连续3年Q1都有大跌,2023Q1能不能对大家好一些》中,我们给出了一个对春季躁动相对比较乐观的判断:

“ 回到当前,股债收益差处于-1.5X标准差附近,这一位置的有利程度,仅次于2019年年初。同时考虑到目前成长赛道的拥挤度大部分处于2022年4月底的位置,基本面挖坑后、春季复工复产预期驱动的一季度还是值得期待。 ”

本文来自散户吧WWW.SANHUBA.COM

随后,一月份的股票表现,比较好的验证了我们元旦时候的观点。

同时,前期我们在报告中也提到,日历效应来看,真正意义上的春季躁动,大多发生在每年的春节到两会之间,这一阶段的指数上涨概率最高,中证500、中证1000、万得全A的上涨概率超过90%(过去14年)。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

但是大家的担忧在于,这次春节前已经大涨了,是不是提前透支了春节后躁动的空间,或者说春节后要开始防风险了? 本文来自散户吧WWW.SANHUBA.COM

这种担心可能更多来自于两次“前车之鉴”,一次是18年,1月大涨,2月大跌;另一次是21年,春节前大涨,春节后大跌。

这两次的共同特点都是市场经历了连续2年的上涨(16-17、19-20)后,股债收益差分别在18年1月底和21年春季前接近或者刚好触及了+2X标准差,表现为极度乐观的预期状态,也就对应了市场的大顶。

但不同的是,今年元旦之前,市场各类板块都经历了1-2年的下跌,300非金融的股债收益差在10月底刺破-2X标准差,表现为极度悲观的状态,也就对应市场的大底,而哪怕是经过了1月的反弹,目前股债收益差也仅仅来到-1X标准差的位置。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

因此,当前位置上,春节到两会的历史躁动窗口仍然可能带来不错的机会。

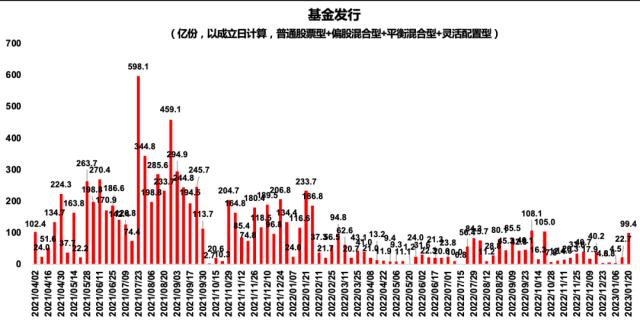

最近一段时间路演,大家问的最多的问题,还在于增量资金方面。因为大家看到1月北上资金已经大幅流入超过1100亿,后续如果难以为继,那么就需要春节后内资能够顶上来,比如公募基金发行,但是目前来看不管是发行热度还是后续基金发行的排期情况都差强人意。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

于是大家会担心增量资金不足,无法支撑市场进一步上涨。

关于增量资金的问题,我们有几点理解: 本文来自散户吧WWW.SANHUBA.COM

一方面,增量资金的来源事后好总结、事前难预判,尤其是在当前外资、公募、私募、社保年金、保险、固收加等资金占比都相对均衡的情况下,很难说得清楚每类资金的状态,就像1月初我们判断今年春季躁动会不错的时候,也不敢想象1月北上能够如此大幅流入。

另一方面,钱多钱少,都不是买入和卖出股票的理由,而导致买入的大多原因都是基本面预期改善,反过来导致卖出的大多理由也都是基本面预期恶化。就像22年一年,M2大幅增长、剩余流动性大幅提升、银行间持续宽松、银行存款持续增加,但是这些都不是股票能涨的理由,背后本质还是基本面预期在无人。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

因此,总结下来就是,当基本面预期悲观到了一定程度,随着一些基本面的边际改善、随着股票的上涨、进入股票的钱慢慢就会多起来。相反,当基本面预期乐观的一定程度,随着一些基本面的不及预期、随着股票的下跌、流出股票的钱慢慢就会多起来。 本文来自散户吧WWW.SANHUBA.COM

因此,在我们的研究框架里,核心关注两个变量,一是基本面预期到哪里了?二是未来实际基本面会怎么样?

本文来自散户吧WWW.SANHUBA.COM

关于基本面预期到了哪里的问题,我们用300指数股债收益差衡量总体经济基本面预期、用各个行业的成交额占比来衡量细分产业的景气度预期。这也是我们在去年12月提出《在无人问津时做好准备》和在元旦对春季躁动乐观的部分原因。当前我们仍然维持这个判断:看好春节后成长板块的躁动机会。 本文来自散户吧WWW.SANHUBA.COM

01 本文来自散户吧WWW.SANHUBA.COM

春节假期大类资产表现:权益 本文来自散户吧WWW.SANHUBA.COM

市场普涨,商品表现分化 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·2017年一带一路峰会召开时间 5月14日一带一路召开时间/亮点/交通02-04

- · 十大券商策略:全年关键做多窗口即将开启 “困境反转”行业股价仍有修复空间01-05

- · 资产负债双向驱动 保险股有望走向健康发展01-13

- ·万家基金调整适用“养老金客户差别费率”的养老金客户范围02-15

- ·2022年养老金二季度重仓股有哪些?新进23股是哪些?10-03

- · 粤开策略:重磅会议定调积极,把握政策主线投资方向12-18

- · 沪指结束七连跌收涨0.65% 赛道股回暖助推双创指数大涨12-27

- · 刚刚!中国人寿回应“新冠阳了拒赔”;特斯拉自高点累计暴跌62%,新能源车巨头频繁被减持,大摩:市场对12-16

- · 外资抢筹又逢政策利好 “牛市旗手”右侧进场信号明朗?01-17

- · 疫情冲击结束后,天量超额储蓄将流向何处?招商策略:可以支撑A股震荡上行,形成结构牛12-22

今日要闻更多>>

- ·2023年春节档票房位列中国影史第二 电影市场全年回暖可期02-01

- ·周二这只新股申购(亿道信息)!02-01

- ·2月7日新股动态:2只申购02-01

- ·1月30日股市复盘:现代服务业概念行情及市值查02-01

- ·今天股市怎么停牌了?2023年1月28日大盘开吗交易吗?02-01

- ·明天股市开盘吗?2023年1月30日A股大盘可以交易吗?02-01

- ·2023年辐照技术概念股票名单?(1月25日)02-01

- ·中小板草甘膦企业排名上市公司(中小板草甘膦公司排名)02-01

- ·休闲零食行业股票名单有哪些?(2023/1/28)02-01

- ·玻尿酸概念上市公司一览(2023/1/27)01-31

财经要闻更多>>

- ·华统股份公司做什么的?华统股份企业介绍02-01

- ·华东医药谁干嘛的?华东医药公司介绍02-01

- ·负极、偏光片双主业稳健发展 杉杉股份夯实竞争优势02-01

- ·科锐国际是一家什么公司?科锐国际企业介绍02-01

- ·“阳康”后心肌炎风险提高,澳洲绿芙辅酶Q10保护心脑血管健康02-01

- · 德银:看多今年中国资产表现,经济增速或达6%02-01

- · 兔年A股启程!成长股能否接力蓝筹白马?外资已抢跑,影响如何?机构这样看…02-01

- · 化工及民爆器材产品量价齐升,民爆龙头凯龙股份业绩扭亏为盈02-01

- · 挖掘春节数据的隐含信息02-01

- · 6天67亿!谁制造了影史第二?02-01

今日提示