当前位置 > 散户吧 > 财经要闻 > 金融资本 > 信达策略:A股2023年与2019年的异同点

信达策略:A股2023年与2019年的异同点

本文来自散户吧WWW.SANHUBA.COM

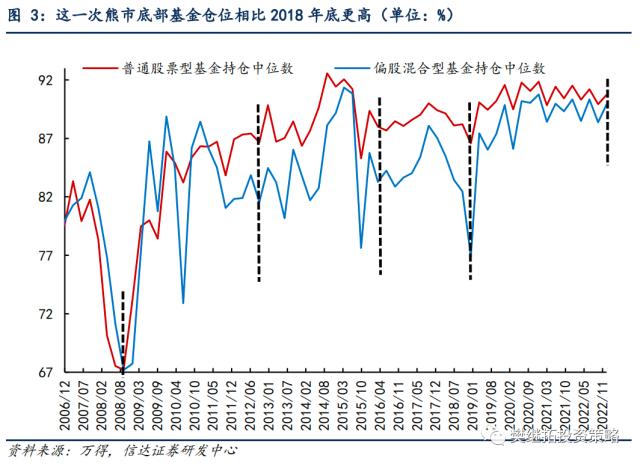

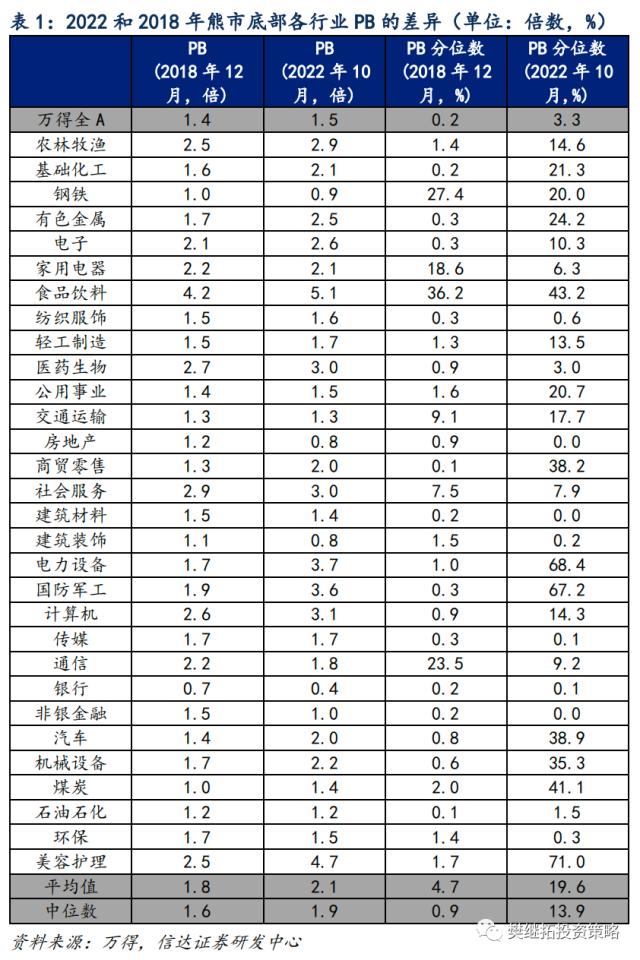

2023年非常类似2019年,在股市估值跌到历史低位的情况下,政策方向发生较大变化,虽然高频的经济数据尚未改善,但股市提前企稳。在企稳初期,我们观察到的大部分板块都是涨估值。其实不只2019年,每一次牛市初期都和2019年有些类似,比如2008年底-2009年中、2012年底-2013年中。如果把磨底阶段也加上,历史上,熊转牛第一波估值修复大概可以持续两个季度,之后一般从Q2开始,指数和板块均会出现分化。熊市结束已经成为共识,熊转牛第一波涨估值,Q2验证利润,也正在成为共识。但由于美联储加息预期扰动、节后第一周指数震荡、外资和内资巨大的行为差异、中美关系等原因,投资者仍对市场存在担心。我们认为这主要是因为,2022年10月底相比2018年底,投资者结构和板块估值分布更复杂。2018年熊市底部的时候,公募、私募、个人投资者等仓位均处在历史低位。但2022年10月底,公募基金仓位并没有下降太多。2018和2022年熊市底部的时候,全A整体PB状态较为类似,但如果看行业的话,偏差很大,2018年底,大部分一级行业PB分位数都在5%以下,而2022年10月底,只有10个一级行业PB分位数在5%以下。但我们认为这种差异大概率只会影响上涨速度和过程,不会影响结果,熊转牛第一波上涨可能还未结束。 本文来自散户吧WWW.SANHUBA.COM

(1)估值、盈利所处阶段与2019年非常类似。我们在2022年年度策略中提示,2023年非常类似2019年,在股市估值跌到历史低位的情况下,政策方向发生较大变化,虽然高频的经济数据尚未改善,但股市提前企稳。在企稳初期,我们观察到的大部分板块都是涨估值,一般情况下,股市底领先盈利底,所以每一轮牛市都会有涨估值的阶段。不过,2019年的涨估值,相对来说,时间更久,幅度更大。因为2019年全年,都没有出现明显的整体性盈利回升。其实不只2019年,每一次牛市初期都和2019年有些类似。 本文来自散户吧WWW.SANHUBA.COM

(2)第一波上涨之后的三种结局:2009、2013、2019。2019年的指数快速上涨阶段主要是1-4月中,如果把2018年Q4的磨底阶段也加上,熊转牛第一波估值修复大概持续了两个季度。这个过程在2008年底-2009年中、2012年Q4-2013年Q1也出现过。特别是指数上涨持续的时间和速度,而且都是涨估值。对比2023年,我们认为从底部区域到现在,指数企稳约1个季度,尚未达到两个季度的正常值,而且也没有到Q2业绩验证期,所以当下大概率还在第一波上涨的过程中。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

历史上,牛市第一年,随着估值的不断抬升,从Q2开始,投资者逐渐关注盈利的兑现,由此导致熊转牛的年份(2009、2013和2019年),前半年类似,但是Q2-Q4差异非常大。2009年Q2-Q4,股市盈利兑现很早,而且力度很强,所以指数中枢不断抬升,直到政策收紧。2013年Q2-Q4,股市盈利兑现很早,但力度非常弱,而且面临房地产调控和钱荒的影响,股市二次探底,偏强势震荡。2019年Q2-Q4,股市盈利兑现迟迟没有出现,不过利率环境全年较为友好,股市有阶段性回撤,但并没有探底,偏强势震荡。?

(3)2022年10月底相比2018年底:投资者结构和板块估值分布更复杂。但是在一致预期偏乐观的背景下,指数上涨的速度并没有出现2019年Q1的不断加速。今年春节后第一周的波动,特别是外资和内资行为的偏差,也和2019年Q1有些不同。我们认为,主要原因是,相比上一轮熊市底部,2022年10月底的底部,投资者结构和板块估值分布更复杂。2018年熊市底部的时候,公募、私募、个人投资者等仓位均处在历史低位。但2022年10月底,公募基金仓位并没有下降太多。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

同时如果观察估值的话,能够看到,2018和2022年熊市底部的时候,全A整体PB状态较为类似,PB绝对值分别是1.4和1.5倍,PB分位数分别是0.2%和3.3%,均是历史非常低的水平。但如果看行业的话,偏差很大,2018年底,大部分一级行业PB分位数都在5%以下,而2022年10月底,只有10个行业PB分位数在5%以下。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 股债配置观点:权益风险预算积极,股票仓位保持超配01-05

- · 权重股轮番走强,大盘连续六连阳 信创、国企改革有望领跑一季度行情01-11

- · 发生了什么?500亿大牛股突发跌停!12-16

- · 中字头股退潮 前期热点题材股反复筑顶11-24

- · 沪指短线回调 投资者仍可保持多头思维01-13

- ·海康威视:海康智慧基金完成私募投资基金备案手续02-12

- · 11亿抢筹半导体,机构净买13股01-20

- · 一周透市:沪指累跌逾3%,两市日均成交额不足6500亿,十大熊股榜医药股霸屏,北交所延续破发潮12-23

- · A股收评:三大指数齐跌,医药地产股表现突出12-16

- · 2023年一季度大类资产配置报告:股票市场主要思路:股市坚定反转看多,大宗商品面临风险因素较多01-13

今日要闻更多>>

- ·创业板呼吸机概念上市公司哪家强?市值排名来了!02-06

- · 李大霄:外资小幅流出不等于行情结束,股王已经率先恢复王者风范02-06

- ·2023年智能装备概念股票名单(2月5日)02-06

- · 【预见2023】天风证券宋雪涛:今年中国经济将呈现渐进式弱复苏,A股结构性机会值得积极把握02-06

- ·TOF概念股分类盘点_TOF概念股票有哪些上市公司(2/3)02-06

- ·周三新股看点:信达证券新股上市02-06

- ·今日新股早知道:亿道信息等申购 江瀚新材上市02-06

- · 熊市里固收产品可照赚不误 关键做到这几点02-06

- · 逆回购重回千亿元下方 2月资金面或维持收敛态势02-06

- ·大豆油概念股有哪些?大豆油概念股一览表202302-06

财经要闻更多>>

- · 下沉市场春节消费洞察:预制菜无人问、酒文化难代替02-06

- · 信达策略:A股2023年与2019年的异同点02-06

- · 信达策略:基金Q4加仓消费&TMT,减仓周期02-06

- · 中航证券首席经济学家董忠云:底部清晰,军工板块或迎来新一轮估值抬升02-06

- ·对冲基金Greiphyn Heights LP投资经理卢国韬:2023年主要经济体增长将较为缓慢,中国可能是个意外02-06

- ·卡萨帝全球化:马来西亚总督成为用户02-06

- ·喜讯!三峡人寿凭借金融创新斩获2022金渝奖02-06

- ·联储资管主办高峰论坛大咖云集 共议ESG投资新路径02-06

- ·多利科技是干什么的?多利科技公司介绍02-06

- ·彩蝶实业上市新消息2023:彩蝶实业IPO获批文02-06

今日提示