当前位置 > 散户吧 > 财经要闻 > 金融资本 > 大牛市必然伴随大融资,中泰证券:全面注册制给A股的繁荣提供了基础

大牛市必然伴随大融资,中泰证券:全面注册制给A股的繁荣提供了基础

全面注册制改革作为中国特色现代资本市场建设的重要工作之一,制度本身也充满“中国特色”,其中最鲜明的表现在于,其目的不是简单的上市扩容,而是把好市场入口和出口两道关口,促进资本市场健康发展;全面注册制的“中国特色”还体现在对上市公司所属行业具有明确导向,无论是从未来产业发展潜力还是当前发展所需看,高新技术产业和战略新兴产业都将是需要资金重点扶持的领域,预计相关领域产业在资本市场会有更多发展机会和资源倾斜 本文来自散户吧WWW.SANHUBA.COM

自2013年党的十八届三中全会提出推进股票发行注册制改革后,我国注册制改革拉开序幕。2019年6月13日,科创板正式开板,标志着注册制在我国资本市场正式落地。近4年以来,我国坚持试点先行、先增量后存量的改革思路,继在科创板试点注册制后,陆续在创业板和北交所试点注册制,全面深化资本市场改革的“牛鼻子”工程取得重大突破。

本文来自散户吧WWW.SANHUBA.COM

在注册制改革的过程中,我国始终坚持“尊重注册制的基本内涵”“借鉴国际最佳实践”“体现中国特色和发展阶段”的原则,注册制实践取得累累硕果。在内外部因素扰动下,2022年二级市场不断调整,但一级市场IPO融资未受到较大影响,注册制起到的作用不容小视。 本文来自散户吧WWW.SANHUBA.COM

2022年我国A股上市企业合计428家,较2021年的524家同比减少18.32%;募资规模达5869.07亿元,较2021年同比增加8.17%。A股上市公司数量也于2022年末突破5000家。其中,试点注册制的科创板、创业板成为IPO的主力军。在2022年428家A股IPO中,创业板IPO企业最多,全年IPO企业为150家;科创板在2022年共有124家企业IPO。这反映了资本市场“放管服”改革取得显著成效。同时,各类资本市场参与主体对于注册制的制度理解与实践逐渐成熟,注册制已具备向全市场推广的条件。2023年2月1日,全面实行股票发行注册制改革正式启动。 本文来自散户吧WWW.SANHUBA.COM

全面注册制不只是主板的注册制,是对A股上市制度的全面优化 本文来自散户吧WWW.SANHUBA.COM

首先,全面实行股票发行注册制改革把握了“一个统一”,即:统一注册制安排并在全国性证券交易场所各市场板块全面实行。主板市场明确了“大盘蓝筹”定位,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

本文来自散户吧WWW.SANHUBA.COM

同时,针对不同板块的企业特点,本次改革也规定企业应当按照拟上市板块要求进行专门披露,如拟在主板上市的,应充分披露业务模式的成熟度、经营稳定性和行业地位;拟在科创板上市的,应充分披露科研水平、科研人员、科研资金投入以及募集资金重点投向科技创新领域的具体安排等相关信息;拟在创业板上市的,还应充分披露自身的创新、创造、创意特征等,以保证各板块保持其自身定位。 本文来自散户吧WWW.SANHUBA.COM

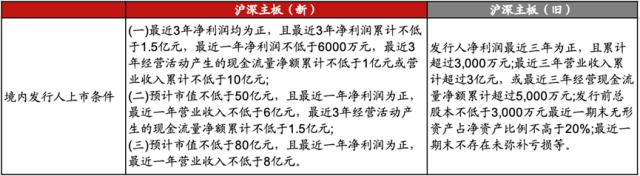

其次,针对不同上市板块设定“差异性”的多元上市条件。具体来看,在上市方面,核准制下的主板上市需要满足营收、净利润、现金流量等财务指标,对于上市公司要求较为严苛,主板注册制则取消了最近一期末不存在未弥补亏损、无形资产占净资产的比例限制等要求,综合考虑预计市值、净利润、收入、现金流等因素,设置了“持续盈利”“预计市值+收入+现金流”“预计市值+收入”等上市指标,进一步提升市场包容性。 本文来自散户吧WWW.SANHUBA.COM

至此,我国多层次资本市场体系更加清晰,在多元包容的上市条件下实现不同类型、不同成长阶段企业上市的全覆盖,即:主板主要服务于成熟期大型企业,科创板突出“硬科技”特色,创业板主要服务于成长型创新创业企业,北交所与全国股转系统共同打造服务创新型中小企业主阵地,为不同类型的上市企业提供符合自身特点的上市渠道。考虑到板块特征和投资者群体的差异,主板在复制推广科创板、创业板成熟制度的同时优化了自身的基础制度。也就是说,全面注册制不只是主板注册制,而是综合过去3年注册制试点经验对A股上市制度的全面优化。 本文来自散户吧WWW.SANHUBA.COM

主板注册制前后境内发行人上市条件变化

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

最后,在发行定价及交易制度方面,进一步完善新股询价定价机制。 主板注册制改革后采用市场化的询价定价方式,发行定价突破原本23倍的市盈率限制。 在今后打新的过程中,要更多关注公司的基本面情况以及标的的性价比。 过去我国新股上市后往往会出现“连续涨停”现象,给“打新”带来了较高的超额收益率,一旦股票回归实际价值,投资者往往面临较大的投资风险。 在科创板、创业板承销制度修订落地后,整体定价更为市场化,经过约半年运行,市场询价机制也逐渐成熟,为主板采用询价定价方式奠定了基础。

(小编:财神)

相关新闻更多新闻>>

- · 一周透市:沪指累跌逾3%,两市日均成交额不足6500亿,十大熊股榜医药股霸屏,北交所延续破发潮12-23

- · 华尔街:不光中国股票,全球市场与中国沾点边的都要涨!01-18

- · 啥情况?沪指盘中失守3100点,两市超4300股下跌!教育板块强势拉升,这股暴涨50%…12-19

- · 【国海策略:2022年A股深度复盘01-15

- · ETF与外资逆势加仓,央行积极呵护资金面——金融市场流动性与监管动态周报12-27

- ·2月11日股票指数型基金 当日业绩前十名单02-12

- · 十大券商策略:“跨年行情”仍在途中,聚焦三条主线12-14

- · 中央经济工作会议明确方向12-19

- · 天风策略:电池投资的旧瓶与新酒01-13

- ·2月14日基金收益排行(热销基金top5)02-15

今日要闻更多>>

- ·创业板无感支付上市公司(创业板无感支付上市公司有哪些)02-09

- ·2023年2月7日A股上证指数查询,mosfet概念走弱-0.014%02-08

- ·上证指数是多少?2023年2月1日钴业概念走强2.638%02-08

- ·新一周新股申购信息一览(2月13日-2月17日)02-08

- ·星期四新股提醒:真兰仪表申购 坤泰股份等2只公布中签号 湖南裕能等2只上市02-08

- ·深证成指上涨1.31%,固体激光器概念走强02-08

- ·收盘分析:科达制造涨4.3%,2月7日建材机械概念走强1.561%02-08

- ·天地在线跌近8%,2月6日直播概念走弱-0.400%02-08

- ·2023年菜籽油概念股龙头一览,菜籽油概念股有哪些?(2月8日)02-08

- ·2023年无人驾驶龙头股有哪些?(名单介绍)02-08

财经要闻更多>>

- ·巴菲特、“木头姐”、但斌都有新动作,新能源龙头暴赚千亿背后,还有这些机会可以挖掘……02-08

- ·柳药集团:2022年营收预增约11.42% 净利预增约22.79%02-08

- ·ST围海:确认中标约2.52亿元施工项目 金额占公司2021年营收9.78%02-08

- · 酱油老二上市首亏!原大股东“夺权”成功,趁机财务洗澡?02-08

- · 外资流入提振风险偏好,关注TMT机会02-08

- · 三六零:公司的类ChatGPT技术的各项指标与当前的ChatGPT相比尚有代差的落后02-08

- · 海天瑞声:AIGC领域未来将保持长期向上发展趋势02-08

- · 钻石龙头财务造假案余波:7年后东北证券被查!02-08

- · 土耳其强震造成该国超7000人死亡 土耳其是全球纯碱主要出口国之一02-08

- · 马斯克官宣特斯拉“秘密宏图第三篇章”揭晓日期,亚玛顿、新朋股份等拉升涨停,特斯拉概念股一览02-08

今日提示