当前位置 > 散户吧 > 财经要闻 > 金融资本 > 国君配置:短期A股有相对于基本面的补涨需求,港股有相对于基本面的整固需求

国君配置:短期A股有相对于基本面的补涨需求,港股有相对于基本面的整固需求

完整的跨市场权益资产比较研究由基本面和交易面构成,推荐中长期配置者以前者为主后者为辅。CN和HK宏观友好度评分指标对比显示港股中期的基本面修复空间更大、后劲更足,对港股关注度和相对配置比例已在提升;近期恒生AH溢价率指数显著回落,短期A股有相对于基本面的补涨需求,港股有相对于基本面的整固需求。

摘要 本文来自散户吧WWW.SANHUBA.COM

·基本面维度上:(1)从三周期嵌套模型中提炼出“宏观友好度评分”指标体系,可对包括A股和港股在内的权益资产的中期吸引力进行跨市场比较。(2)具体而言,CN宏观友好度评分指标对A股收益表现有较强解释力,HK宏观友好度评分指标对港股收益表现有较强解释力;HK-CN宏观友好度评分之差对港股较A股超额收益率有较强解释力。(3)展望23年,CN宏观友好度评分从中枢附近继续上行,HK宏观友好度从历史低位加速上行且修复空间更大,建议投资者高度重视港股牛市弹性,有节奏地增加港股配置比例。 本文来自散户吧WWW.SANHUBA.COM

·交易面维度上:(1)针对AH溢价率指数设计“150/130”择时策略可获得一定超额收益,目前AH溢价率指数回到130附近,并不是最好的港股增配时机。(2)港股相对于A股的弹性方面,历史上可比时期中,港股涨幅平均是A股的1.2倍,振幅平均为A股的1.3倍,当前港股涨幅已达到A股的1.27倍。(3)港股和A股主要指数的相关性方面,恒生指数与A50指数相关性较高,与创业板相关性低,若A股风格阶段性向成长扩散则AH溢价率指数将得到修复,从而提供更好的增配港股机会。

·风险提示:一致预期数据有偏,模型设计误差,超预期事件发生 本文来自散户吧WWW.SANHUBA.COM

01复盘:长期看A股更具成长性,但港股会阶段性跑赢 本文来自散户吧WWW.SANHUBA.COM

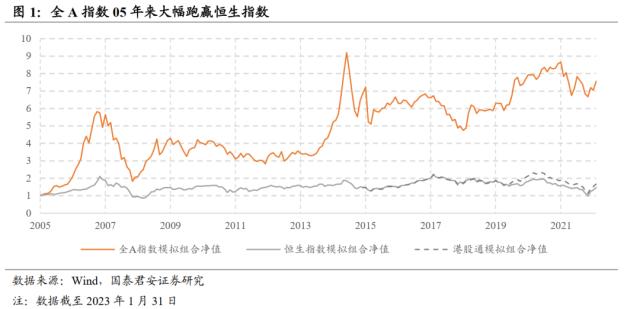

1.1.A股05年来显著跑赢港股,夏普比更优

本文来自散户吧WWW.SANHUBA.COM

05年来全A指数上涨超6倍,恒生指数上涨仅47%,大陆资本市场具有更强的成长能力。同期全A指数平均年化波动率约29%,平均年化收益率16%,夏普比0.56(均以月频数据计算);恒指平均年化波动率约22%,平均年化收益率5%,夏普比0.23,相对较弱。港股通指数(h50069.CSI)自2015年有数据以来表现仅略好于恒生指数,两者趋势基本一致。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2.港股会阶段性跑赢,因此存在跨市场轮动配置机会 本文来自散户吧WWW.SANHUBA.COM

05年恒指相对于全A指数的超额收益围绕0轴宽幅震荡,超额负收益占比更大,但超额正收益也会不时出现,例如2016-2018年、2013年、2008年。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

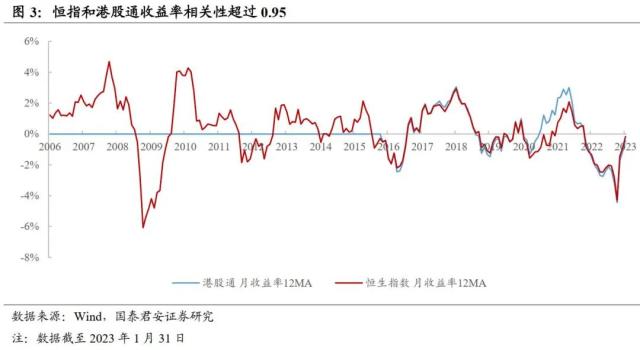

1.3.恒指和港股通指数收益率趋势高度一致,后者偶尔略强 本文来自散户吧WWW.SANHUBA.COM

港股通是内地投资参与港股市场的重要媒介,港股通指数数据始于2015年Q4,样本数量较少。好在港股通月度收益率的12期均线和恒指的月度收益率12期均线波动基本完全一致(相关性0.96,港股通偶尔略强)。在进行较长周期的分析时,完全可以用样本数量更大的恒指代替港股通指数来寻找中长期规律。 本文来自散户吧WWW.SANHUBA.COM

02A股基本面:浓缩为CN宏观友好度评分指标

2.1.从三周期嵌套模型中提炼出基本面中长线综合指标 本文来自散户吧WWW.SANHUBA.COM

股市是经济的晴雨表,牛熊转换具有一定的规律性,其背后是三种周期力量的互动。三种周期指美林周期、库存周期和金融周期,同属于短周期范畴(相对于产能周期、地产周期、康波周期而言),对于二级市场投资者具有更为实际的分析价值。

本文来自散户吧WWW.SANHUBA.COM

为简化分析,从三种周期中提炼出三种宏观压力指标,其中(1)美林周期对应“滞胀指标”(由综合通胀减PMI得到),指标越高代表经济类滞胀风险越大,政策面临两难;(2)库存周期对应“滞销指标”(由PMI库存减PMI生产得到),指标越高代表企业去库存难度越大,传统经济承压;(3)金融周期对应“货币缺口指标”(由社融同比除以M2同比得到),越高代表社会上流动性供不应求,利率趋升。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 主力流入汽车,资金抢筹黑芝麻01-13

- · 数字经济:新时代的经济发动机01-19

- · 国泰君安证券:“跨年行情”背后有三大驱动因素,持股过节,坚定看多01-17

- · 大盘震荡分化 热点不济难现持续行情01-05

- · 国海策略:突出稳增长 ,全力提信心——2022年中央经济工作会议解读12-18

- · 王德伦:寻找业绩超预期的公司,关注内需板块与自主可控的大安全主线01-11

- · 十大券商一周策略:A股正进入牛市初期的上升通道!反弹时间和空间有望进一步打开12-14

- ·国庆来临军工主题基金业绩亮了 机构看好军工板块长线机会02-05

- · 名家:全面注册制或不会带来IPO爆增,新股连续一字板将不复存在,“两个不变”利于全面注册制平稳着陆02-05

- · 兴证策略:外资单月净流入规模创历史最高水平 流入空间还有多大?01-18

今日要闻更多>>

- · 盛美上海:获得欧洲半导体制造商的单片SAPS兆声波清洗设备采购订单02-25

- · A股市场热点散乱,投资者该如何抓住机会?02-25

- · “问题股票”就该从哪来回哪去02-25

- · 全面注册制须强化投资者保护02-25

- · 食品加工制造板块跌0.76% 味知香涨7.46%居首02-25

- ·证监会王建平:北京具备开展不动产私募投资基金试点的条件 建议推动不动产私募基金引入长期资金02-25

- ·明星私募密集“上新” 重点布局经济复苏主线02-25

- ·不动产私募基金试点启动02-25

- ·深证成指是多少?2023年2月8日功能性薄膜概念行情及市值查询02-25

- ·深证成指是多少?2023年2月8日乳业奶粉概念走弱-0.543%02-25

财经要闻更多>>

- · 国药器械与GE医疗中国签署合资协议 共同推动医药健康产业高质量发展02-27

- · 市值大幅缩水、净利润接近腰斩之际,伟思医疗多位高管低位减持02-27

- · 7家银行宣布接入百度“文心一言” 服务金融生态有哪些可能与挑战?02-27

- · 品牌农业离不开强企带动02-27

- · 新产业积蓄新动能:湖北枣阳培育领军企业优化产业布局02-27

- · “全域联治”统筹湖泊流域发展02-27

- · 经济日报携手京东发布数据:如何挖掘文具市场增量?02-26

- · “黑珍珠”餐厅是怎样炼成的?02-26

- · 京东健康吴荣荣:线上“寻医问药”用户习惯快速养成02-26

- · 公司与会计师提供的数据“打架”,鸿达兴业8亿元募集资金去向或成谜02-26

今日提示