当前位置 > 散户吧 > 财经要闻 > 金融资本 > 兴证策略:全面梳理国企与世界一流企业估值比较

兴证策略:全面梳理国企与世界一流企业估值比较

前言:2023年3月3日,国务院国资委召开会议,对国有企业对标开展世界一流企业价值创造行动进行动员部署。在本篇报告中,我们将从全球视角出发,借助PE-G和PB-ROE两套估值框架,对23个细分行业的A股国企龙头和世界一流企业估值进行系统性对比,以供投资者参考。综合考虑业绩增速和盈利能力,可以发现,A股多个细分行业的国企龙头具备估值重塑空间。

指标说明

行业和公司选取方法

本文来自散户吧WWW.SANHUBA.COM

为保证海内外行业龙头可比,基于GICS一级行业和二级行业,包括原材料、医疗保健、信息技术、通讯业务、日常消费、能源、可选消费品、金融、公用事业、工业、房地产等11个一级行业和细分的23个二级行业,选取了这23个细分行业中A股市值前五的国企和海外市场市值前五的龙头公司。

本文来自散户吧WWW.SANHUBA.COM

估值指标选取方法 本文来自散户吧WWW.SANHUBA.COM

根据过去五年(2017-2021)的历史数据,从PE-G 和PB-ROE两个角度进行估值分析。PE和PB为2017-2021年底数据的平均值,净利润复合增速为2017-2021年的复合增速,ROE为2017-2021年的平均值。采用五年平均是为了减少单期盈利大幅波动带来的误差。

本文来自散户吧WWW.SANHUBA.COM

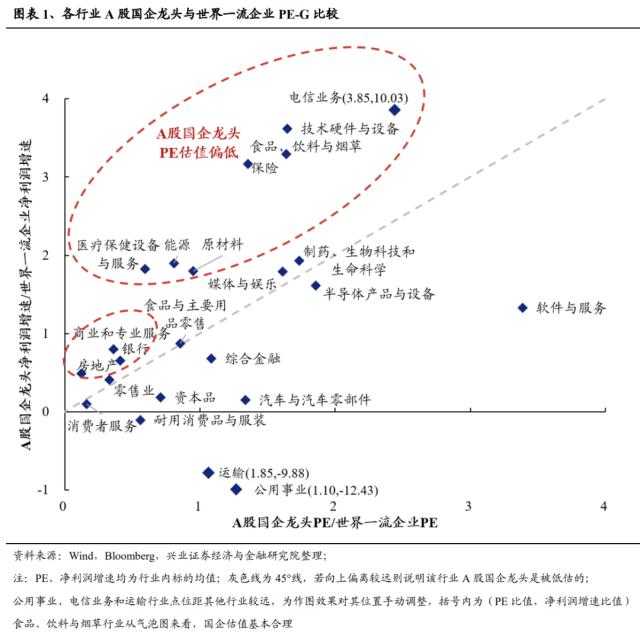

从PE-G角度看

净利润复合增长率相对较高,PE历史均值相对较低的细分行业包括能源、原材料、商业和专业服务、医疗保健设备与服务、银行、保险、技术硬件与设备、电信业务和房地产。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

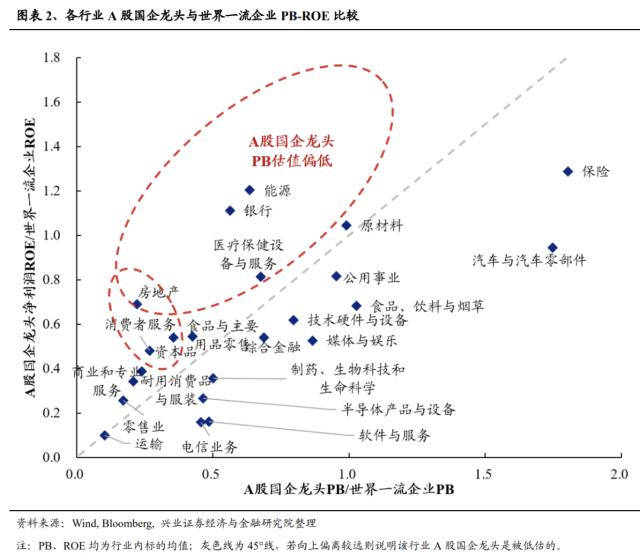

从PB-ROE角度看

ROE历史均值相对较高,但PB历史均值相对较低的细分行业包括能源、资本品、消费者服务、医疗保健设备与服务、银行和房地产。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

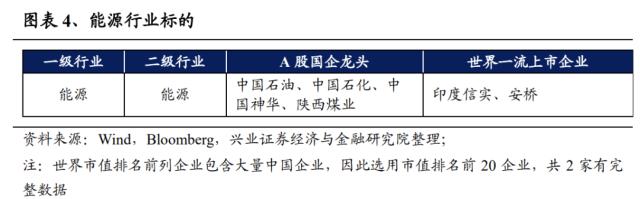

一、能源

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

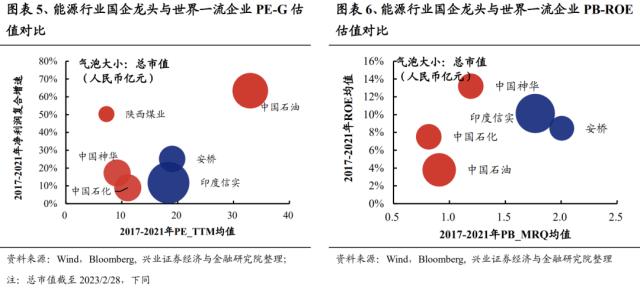

PE-G角度,从过去五年估值中枢来看,A股能源行业国企龙头的PE均值(15.1倍)低于世界一流企业的均值(18.7倍);从盈利的角度来看,A股国企龙头过去五年净利润复合增速的均值(35.0%),高于世界一流企业(18.4%)。从过去五年的净利润复合增速和PE均值来看,A股能源行业国企龙头的估值是偏低的,具备估值重塑空间。

本文来自散户吧WWW.SANHUBA.COM

PB-ROE角度,从过去五年估值中枢来看,A股能源行业国企龙头的PB均值(1.1倍)低于世界一流企业的均值(1.9倍);从盈利的角度来看,A股国企龙头过去五年ROE均值(12.2%)高于世界一流企业的均值(9.3%)。从过去五年的ROE均值和PB均值来看,A股能源行业国企龙头的估值是偏低的,具备估值重塑空间。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

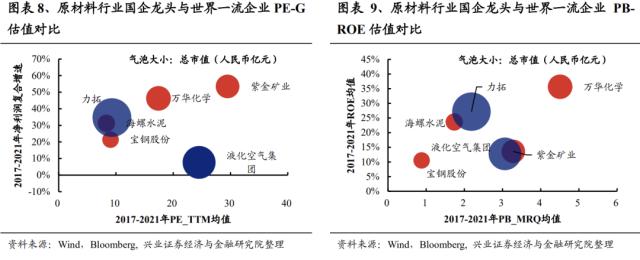

二、原材料 本文来自散户吧WWW.SANHUBA.COM

PE-G角度,从过去五年估值中枢来看,A股原材料行业国企龙头的PE均值(16.1倍)略低于世界一流企业(16.9倍);从盈利的角度来看,A股国企龙头过去五年净利润复合增速的均值(38.1%)高于世界一流企业的均值(21.2%)。从过去五年的净利润复合增速和PE均值来看,A股原材料行业国企龙头的估值是偏低的,具备估值重塑空间。 本文来自散户吧WWW.SANHUBA.COM

PB-ROE角度,从过去五年估值中枢来看,A股原材料行业国企龙头的PB均值(2.6倍)和世界一流企业(2.6倍)相当;从盈利的角度来看,A股国企龙头过去五年ROE均值(20.9%)与世界一流企业的均值(20.0%)相当。从过去五年的ROE均值和PB均值来看,A股原材料行业国企龙头的估值是合理的。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三、工业 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 北向资金购买力度加大,关注机构一致性预期较高板块01-13

- ·二季度电力设备板块公募基金重仓哪些股?重仓比亚迪的基金有哪些?10-03

- ·国泰半导体50ETF成交额位居股票ETF首位02-15

- · 浙商策略:景气线索失效了吗,牛市如何用?02-02

- ·近个月113家公募基金加仓 435只权益基金已满仓02-05

- · 李大霄:降准箭在弦上蓄势待发 股票市场也许会提前反应11-24

- · A股上演连阳走势 当前仍是全年布局窗口期01-11

- · 3100点一线反弹遇阻,巴菲特“带飞”半导体,中药飞出一众妖股11-20

- · 李大霄:A股持续创出7个月以来新高是有原因的,经济复苏人民币升值是支撑基础03-04

- · 2023年一季度大类资产配置报告:股票市场主要思路:股市坚定反转看多,大宗商品面临风险因素较多01-13

今日要闻更多>>

- · 出身“黑客部队”,以色列小伙打造百亿美金SaaS独角兽,全球首富押注03-06

- · 建筑:央国企改革重塑特色估值,一带一路峰会催化国际工程反转03-06

- ·后天可转债申购必看:3月7日1只可转债申购指南03-06

- ·新一周新股上市:播恩集团、绿通科技03-06

- ·砷相关股票有哪些?(2023/3/6)03-06

- ·算力网络行业上市公司名单一览(2023/3/6)03-06

- ·主板地产公司哪家强(地产上市企业市值排名)03-06

- · 网络游戏板块涨1.09% 奥飞娱乐涨8.68%居首03-06

- · 政府工作报告再提数字经济,主线明确03-06

- · 国泰君安证券:预期的好难以更好,指数行情进入鱼尾阶段,掘金硬科技与央企价值重估03-06

财经要闻更多>>

- ·多元创新业务助力释放消费潜力 京东国际为跨境电商市场贡献新动能03-06

- ·拓维信息:公司在高速公路AI稽核等解决方案中已应用大量AI视频技术 并已在多个项目中落地03-06

- ·丽江股份:寒假期间旗下酒店、索道等业务与去年同期相比呈现显著增长03-06

- · 民生宏观:2023年政府工作的重心03-06

- · 国金宏观:经济可以更“乐观”些,来自水泥的信号03-06

- · “权威部门话开局”发布会中的政策信息?03-06

- · 十组数据看新时代中国发展之变03-06

- · 事关你我!用“加减法”读懂政府工作报告03-06

- · 代表委员热议两会:向上向好,中国经济稳步前行03-06

- ·安凯客车:向特定对象发行股票申请获得深交所受理03-06

今日提示