当前位置 > 散户吧 > 国际要闻 > 国际财经 > 气价跌至负值!欧洲天然气危机结束了吗?远远没有!

气价跌至负值!欧洲天然气危机结束了吗?远远没有!

本文作者:天风证券(行情601162,诊股)张樨樨团队,来源:樨樨和她的油气小伙伴,原文标题:《【天风能源】欧洲天然气价格跌至负值?危机远未结束》 本文来自散户吧WWW.SANHUBA.COM

核心观点

1.超预期的库存回建导致欧洲天然气价格大跌,但负值仅指现货。

本文来自散户吧WWW.SANHUBA.COM

TTF次月合约价格仍在30美金/mmbtu,虽然比8月份最高点跌了大概2/3,但是仍然是2016-2020年的同期平均水平的5倍多。 本文来自散户吧WWW.SANHUBA.COM

2.欧洲库存太多了吗?不,是库容不够。

俄气断供之后,欧盟需要更多的库存提取以应对冬季需求,我们测算,下一个冬季的库存提取需要同比+13%。 本文来自散户吧WWW.SANHUBA.COM

3.为何2022欧洲天然气库存回建良好? 本文来自散户吧WWW.SANHUBA.COM

得益于三方面(同时也是后续值得担心的三个问题:1)俄气2022年仍有一定供应量,2023年将同比大幅减少;2)进口LNG方面2022年中国进口同比-20%,2023年将同比增加;3)超预期的温暖天气降低了10月份的需求,尤其是商业和居民。 本文来自散户吧WWW.SANHUBA.COM

4.2023还需要多少LNG进口?

本文来自散户吧WWW.SANHUBA.COM

今冬暖冬情形,欧盟在2023年需要进口的LNG将同比小幅增加(<;;+10%);

本文来自散户吧WWW.SANHUBA.COM

今冬冷冬情形:欧盟在2023年需要进口的LNG将同比大幅增加(>;;+10%)。

本文来自散户吧WWW.SANHUBA.COM

国际LNG价格观点:上述分析说明,欧洲仍需要较大的LNG进口量,以实现在下一个春夏季良好的累库。而下一个春夏季,如果中国需求回归,则国际LNG市场或将面临更严峻的竞争。

本文来自散户吧WWW.SANHUBA.COM

风险提示:欧洲需求低于预期的风险,如天气特别温和,或者工业需求陷入衰退;中国进口LNG需求未出现预期中恢复的风险;俄乌战局出现变化,导致俄气恢复的风险;文中测算具有一定主观性,仅供参考。 本文来自散户吧WWW.SANHUBA.COM

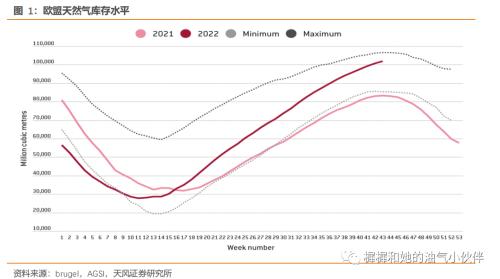

欧洲气价下跌,但负值仅指现货

超预期的库存回建导致欧洲天然气价格大跌。根据IEA,近期欧盟的天然气库存水平已经达到95%,比5年平均水平高出5%(约50亿方)。 本文来自散户吧WWW.SANHUBA.COM

媒体上到处可见的新闻标题是“欧洲天然气‘闪崩’,现货价格一度跌至负值”。负价格当然是吸引眼球的标题,但是现实情况如何?是否意味着欧洲天然气危机结束了? 本文来自散户吧WWW.SANHUBA.COM

现实的情况是:TTF次月合约在10月末约在30美金/mmbtu,比8月份最高点跌了大概2/3,但是仍然是2016-2020年的同期平均水平的5倍多。次日交付的TTF价格一度跌破10美金/mmbtu,而次时交付的价格一度跌至负值。 本文来自散户吧WWW.SANHUBA.COM

因为天然气商品的物理属性,决定了其储存条件比较苛刻,库容的限制非常刚性,容易导致现货价格暴涨暴跌。我们认为,现货价格跌至负值,并不代表欧洲天然气太多了,甚至不代表欧洲天然气危机缓解了。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM欧洲库存太多了吗?不,是库容不够 本文来自散户吧WWW.SANHUBA.COM

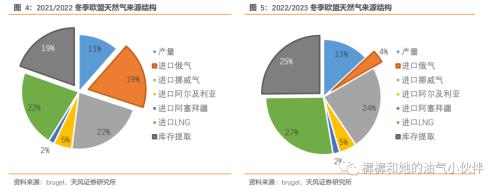

俄乌战争之前,欧盟的天然气来源中,进口俄气是重要的来源之一。从欧盟2021/2022冬季天然气需求来看,进口俄气占比19%,此外进口挪威气、进口LNG和库存提取也都是重要的来源,占比各在20%左右。 本文来自散户吧WWW.SANHUBA.COM

俄乌战争之后,俄罗斯管道气供给欧洲的量大幅下降。从2021年的约29亿方/周(相当于1500亿方/年),到最近2022年第43周下降到4亿方/周(年化仅约200亿方)。我们预计在2022/2023年冬季,欧洲总的天然气消费重,来自俄罗斯占比将下降到仅4%。没有了稳定大量的俄气来源之后,进口LNG和库存提取都需要增加。我们预计,在暖冬情况下,2022年冬季的库存提取需要从2021年同期的25亿方/周,增加到28亿方/周,同比+13%。这样就意味着,欧洲需要更大的库容能力,去承受冬季更大的库存提取速度。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

为何2022欧洲天然气库存回建良好? 本文来自散户吧WWW.SANHUBA.COM

超预期良好的天然气库存回建,得益于三方面(同时也是后续值得担心的三个问题): 本文来自散户吧WWW.SANHUBA.COM

1)俄气方面:俄罗斯管道气2022上半年供给欧盟的量基本正常,从6月份开始才显著短供,我们预计今年全年俄气供应约在650亿方。展望2023年,如果俄气维持在最近的低水平供应的话,俄气供给欧洲的量预计在200亿方,同比将减少450亿方。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·印度本财年经济增速预计为5%02-05

- ·聚盈:2.8黄金非农如期斩获 下周震荡延续先空后多02-09

- ·法国财长:不会排除华为5G 但优先考虑欧洲供应商02-14

- · 现货黄金跌破1700美元/盎司关口10-07

- · 美智库预测美国经济2023年萎缩0.5%10-07

- ·特斯拉与宁德时代洽谈在其中国制造的汽车中使用无钴电池02-18

- ·钻石公主号新增13例新冠肺炎02-20

- ·中央指导组:约谈武汉市、区有关负责人 目的就是释放失职失责必须追究强烈信号02-20

- ·央行出手,MLF“降息”来了!两周投放3万亿02-17

- ·“黑天鹅”频飞 美国股市波动加剧02-05

今日要闻更多>>

- ·十大券商一周策略:右侧买点已确认!年内第二11-09

- ·十大券商策略:全面修复行情的右侧买点已经确11-09

- ·招商策略:市场正在起变化 把握布局窗口11-09

- ·盛新锂能向比亚迪定增募不超23亿获通过 中信证券建功11-08

- ·国海策略:市场底部的催化剂有哪些?11-08

- ·中银策略:底部躁动与自我实现的预期11-08

- ·2023年市场如何走?有哪些投资机会?首批券商年11-08

- ·洁美科技定增募不超4.85亿获证监会通过 中信证券建功11-08

- ·宇晶股份定增募不超3.42亿获证监会通过 方正证券建功11-07

- ·香梨股份定增募不超3.07亿获证监会通过 中泰证券建功11-07

财经要闻更多>>

- · 苏宁易购及供销总社均否认“供销社收购苏宁股权”传闻11-09

- ·暴涨2倍!440亿疫苗龙头遭股东七度减持,什么情11-08

- ·外汇储备规模止跌回升,人民币汇率强势反弹!11-08

- ·晚间公告全知道:东阳光拟与广汽零部件等设合11-08

- ·这家上市公司掌门人再成中国首富!身家超4500亿11-08

- ·“乌龙指”?中证1000主力合约一度跌停!千亿信11-08

- ·突发大跳水,重挫60%!龙头大跌超9%,一板块又爆11-08

- ·衣恋旗下公司因童裤不合格被罚11-08

- ·刚刚,郑州道歉:深感不安,不再无差别封小区11-08

- ·葛卫东最新持股动向曝光!“清仓”用友网络,10-30

今日提示