当前位置 > 散户吧 > 国际要闻 > 国际财经 > 日本央行操作六问

日本央行操作六问

文|招商宏观张静静团队

核心观点

本文来自散户吧WWW.SANHUBA.COM

12月20日日本央行超预期上调10年期国债收益率上限至0.50%(此前0.25%)。我们认为理解日本央行本次操作需要回答如下六个问题: 本文来自散户吧WWW.SANHUBA.COM

第一问:为何3月日元大幅贬值?俄乌冲突、中国疫情、联储加息。

本文来自散户吧WWW.SANHUBA.COM

第二问:为何日本央行一直未加息?经济尚未复原,财政压力较大。 本文来自散户吧WWW.SANHUBA.COM

第三问:本次操作是否临时起意?超低利率与YCC令金融体系脆弱,日本央行只是在等待转向时机。

本文来自散户吧WWW.SANHUBA.COM

第四问:日本央行为何选择当下上调10Y日债收益率上限?美联储加息与中国防疫双拐点。

第五问:日本央行上调10Y日债收益率上限对全球资本市场有何影响?单一因素影响有限。

第六问:全球资本市场是否已经进入安全区间?仍需警惕全球出现流动性危机。

本文来自散户吧WWW.SANHUBA.COM

正文

本文来自散户吧WWW.SANHUBA.COM

一、为何3月日元大幅贬值?俄乌冲突、中国疫情、联储加息

本文来自散户吧WWW.SANHUBA.COM

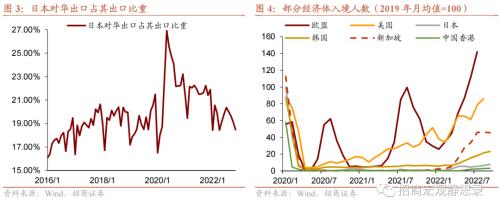

今年3月美元兑日元结束5个月盘整期向上突破,3月、5月、9月、10月相继升破120、130、140及150。我们认为3月日元突然大幅贬值背后有三个原因:俄乌冲突、中国疫情以及美联储加息。 本文来自散户吧WWW.SANHUBA.COM

美元指数由欧元、日元等6种货币构成,其中,欧元与日元占比分别为57.6%及13.6%。理论上,日元相对美元贬值可由日元弱势、美元强势或者欧元贬值反向推升美元引发。1)始于2月底的俄乌冲突对欧洲经济产生掣肘,引发欧系货币贬值,助推美元升值。2)3月起的疫情一方面导致中国经济骤降,日本出口增速下滑;另一方面中国防疫收紧阶段约束了日本出入境恢复程度。上述因素共同导致日本贸易逆差形势加剧,令日元趋弱。3)3月起美联储开启提速加息模式,助长美元指数。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二、为何日本央行一直未加息?经济尚未复原,财政压力较大

本文来自散户吧WWW.SANHUBA.COM

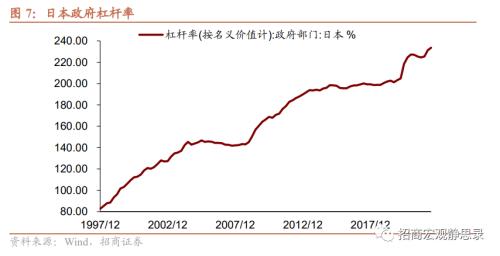

去年12月英国央行就率先加息、今年3月美联储开始加息,7月欧洲央行也跟上了大家的加息步伐,唯独日本央行一直定力十足、容忍汇率贬值和通胀走高,始终坚持宽货币。为什么?因为财政压力过大。如图5-6所示,无论以美元计价还是本币计价日本经济始终未恢复至疫前水平,与此同时,2022年6月日本政府杠杆率高达233.6%。如图8所示,2019-2021年日本名义GDP增速与日本国债利息支出占名义GDP之比的差值为-2.3%,说明日本处于“入不敷出”的状态。经济尚未复原、财政压力过大,日本央行只能保持定力、暂时维持宽货币政策。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

三、超低利率与YCC令金融体系脆弱,日本央行只是在等待转向时机 本文来自散户吧WWW.SANHUBA.COM

2016年1月日本央行加入欧洲的负利率阵营,亦将基准利率调降至负值水平,随后日本央行实施了收益率曲线管理(YCC)政策并将10年期日债收益率目标定在0%。随后几年全球通胀中枢偏低,美联储加息幅度有限,欧洲也始终跟日本处于同一负利率阵营,全球无风险利率保持低位。但疫情改变了这一切。去年下半年以来全球通胀中枢上移、各经济体纷纷加入加息行列,无风险利率普遍上移过程,令日本的YCC政策显得格格不入。

本文来自散户吧WWW.SANHUBA.COM

此外,2012年11月安倍上台后BOJ的QQE政策令日本央行不断增持日本国债,直至今年10月日本央行持有日债占比已经高达52.3%。BOJ不断增持日债的结果是日本金融机构“无债可买”、“无利可图”,只能提高风险偏好转向股票市场以及“出海”寻求高收益资产。这又导致日本金融市场更易受到外部影响。今年6月10日,因美国5月通胀数据超预期,市场突然Price-in更多的6月加息预期,导致6月15日日债期货盘中两次熔断就是外部冲击的体现。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 一国经济竟直接与芯片价格挂钩!韩央行行长感叹行业寒冬11-25

- ·贸易战凸显美国农业发展隐忧02-05

- ·央行又"降息" 买房贷款"更便宜" 对A股、楼市有何影响?02-20

- · 光大宏观:10月美国通胀超预期降温,未来美联储加息步伐有望放缓11-12

- ·【国家卫健委:疑似病例甄别步伐加快】8日,国务院联防联控机制召开新闻发布会。国...02-09

- ·10月19日晚间重要财经消息速览:储能上市公司回10-20

- · 暴跌近50%!俄罗斯突遇大风暴?裁员潮席卷华尔街,《纽约时报》40多年首次千人罢工!韩国遭受"致命打击"12-15

- ·央行出手,MLF“降息”来了!两周投放3万亿02-17

- ·统计局:2020年1月份商品住宅销售价格涨幅保持总体稳定02-17

- ·口罩“心脏”熔喷布价格近期上涨逾三倍02-13

今日要闻更多>>

- ·创业板五大橡胶概念上市公司排名(2022市值榜单)12-24

- ·创业板充电桩公司排名(2022上市公司市值榜)12-24

- ·创业板仪器板块股票,建议收藏!(名单)12-24

- ·2022年12月23日A股创业板指查询,禽流感概念资金流向如何?12-24

- ·12月23日股市复盘:聚苯乙烯概念行情及市值查询12-24

- ·深证成指下跌0.25%,板材概念走弱12-24

- · 优刻得跌5.49% 上市两年两度募资共26亿元前三季仍亏12-24

- ·三家钕铁硼龙头股名单,汇总整理!12-24

- ·纯碱龙头股前3(纯碱板块龙头股)12-24

- ·2022年乙酸股票概念有哪些?利好哪些股票?(12月23日)12-24

财经要闻更多>>

- · 房企掀起定增潮“保交楼” 出险房企风险化解转机乍现12-24

- · 用好严打组合拳 大力铲除股市“黑嘴”12-24

- · 北上资金“豪饮”白酒 电子股遭持续减持12-24

- ·杰华特:虚拟IDM模式铸造行业壁垒 多项技术实现国内首创12-24

- · 同程旅行:春运火车票短时搜索量恢复至疫情前的八成以上12-24

- · 2022贺岁档票房破10亿12-24

- · “阳康”之后,我在北京送外卖,日入一百二12-24

- · 扩内需稳增长 电解铜需求如何?12-24

- · 粮食安全基础稳固12-24

- · 国资委:中国宝武中钢集团重组后要做五方面“排头兵”12-24

今日提示