当前位置 > 散户吧 > 国际要闻 > 国际财经 > 市场太乐观?券商称美联储鸽派解读略显不妥,市场注意力即将转向缩表,短时间内难有降息

市场太乐观?券商称美联储鸽派解读略显不妥,市场注意力即将转向缩表,短时间内难有降息

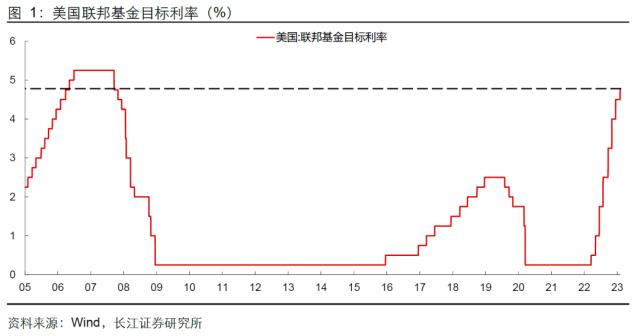

金融界2月2日消息 当地时间周三,美国联邦储备委员会结束为期两天的货币政策会议,宣布上调联邦基金利率目标区间25个基点到4.50%至4.75%之间,加息幅度符合市场预期。 本文来自散户吧WWW.SANHUBA.COM

这是美联储自去年3月开启本轮加息周期以来连续第八次加息,累计加息幅度为450个基点。本次加息后,美国基准利率水平再次刷新2008年金融危机以来的峰值。

美联储利率决议公布后,美股三大指数全线拉升,截至当日收盘,道指收涨6.92点,涨幅0.02%,报34092.96点;纳指涨231.7点,涨幅2%,报11816.32点;标普500指数涨42.61点,涨幅1.05%,报4119.2点。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

大型科技股集体上涨,万得美国TAMAMA科技指数涨1.8%,特斯拉涨4.73%,苹果涨0.79%,亚马逊涨1.96%,奈飞涨2.3%,谷歌涨1.61%,脸书涨2.79%,微软涨1.99%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

鸽派解读略显不妥?市场注意力即将转向缩表

本文来自散户吧WWW.SANHUBA.COM

招商宏观表示,美联储操作并未超出会议前的市场预期,鸽派解读恐怕略显不妥。美联储议息决议公布前,市场对于美联储的操作预期就是本次议息会议加息25BP、3月加息25BP,随后停止加息,11-12月美联储将开始考虑降息。

鲍威尔在承认通胀放缓之余,亦表达了通胀仍高、就业市场仍有韧性等考虑,并且尚未提及结束缩表的时机。在招商宏观看了,本次美联储议息会议最多是兑现了会前的市场预期。

招商宏观指出,加息即将结束之际,最容易产生预期差,多(加息)一点还是少(加息)一点完全取决于高频数据。假若未来1-2个月美国就业数据仍未明显转弱,那么不仅3月落地25BP加息是板上钉钉,市场甚至可能会修正3月后结束加息、Q4开始降息的预期。 本文来自散户吧WWW.SANHUBA.COM

在招商宏观看来,市场注意力即将转向缩表。从2018-2019年的经验看,在结束加息、开始降息之间,美联储还需要择时结束缩表,如果市场对美联储价格型政策没有误判,那么后续市场的注意力就会转向缩表影响。 本文来自散户吧WWW.SANHUBA.COM

而缩表冲击似乎正在显现:1959年以来M2首次同比转负,这虽将加速通胀回落、但亦是联储缩表结果;缩表与非美央行减持美债双重约束下,10年期美债收益率中枢进一步下移难度增加。 本文来自散户吧WWW.SANHUBA.COM

短时间内难有降息,美股最后一跌或将拉开帷幕 本文来自散户吧WWW.SANHUBA.COM

广发宏观指出,现阶段,美联储加息“节奏放缓+接近尾声”已被市场充分定价,预期差在于美联储何时降息。从历史经验看,高利率需要持续一段时间,才能有效抑制通胀,避免通胀长期化预期。预计美联储会维持政策利率至2023年四季度,即降息仍相距仍远。 本文来自散户吧WWW.SANHUBA.COM

1970年代控通胀失败的历史经验告诉我们,政策需避免提前(prematurely)放松,控制通胀需要经济增速在较长的时间段(“sustained period of below-trend growth”)里低于趋势增长水平,政策的过早放松可能导致流动性再次宽松,推升商品和薪资价格,并进一步导致通胀预期再次回升。

本文来自散户吧WWW.SANHUBA.COM

广发宏观认为,在联邦基金利率达到终点后,美联储可能会维持利率水平,而不会选择在短时间内降息。

招商宏观指出,过去1个季度美国出现了最佳组合:经济尚未衰退、10年期美债收益率大幅回落;但未来1-2个季度美国或将面临最差组合:经济开始衰退、10年期美债收益率反而无动于衷。美股势必开启杀业绩的最后一跌。

本文来自散户吧WWW.SANHUBA.COM

财信证券也指出,当前全球通胀、利率仍处高位,加上经济放缓,收入端前景恶化,或导致发达经济体私营部门偿债压力增加、房地产价格大幅下跌风险加大;新兴市场和发展中经济体发生债务危机的概率提高,2023年全球金融脆弱性较2022年进一步提高,金融市场动荡风险犹存。

(小编:财神)

相关新闻更多新闻>>

- · 法国工业面临“内忧外患”12-12

- ·钻石公主号新增67名新冠肺炎确诊病例 共确诊285例02-15

- · 商务部新闻发言人就世贸组织发布中国香港诉美国原产地标记措施世贸争端案专家组报告答记者问12-22

- · 震惊!26岁银行女员工整容潜逃,伪造身份还成功创业!百万现金藏茅坑,潜逃25年终落网01-19

- ·最新疫情:全国新增确诊3062例 累计确诊40171例 累计出院3281例 累计死亡908例 ...02-10

- · 损失1.25万亿!刚刚,马斯克"亏钱"打破世界纪录!拜登也"翻车"?特朗普紧急发声01-11

- ·湖北省卫健委:新增新冠肺炎确诊病例14840例02-13

- ·“威士特丹号”确认首例新冠病例 邮轮或成“漂浮的培养皿”02-18

- · 中信证券:美国通胀环比转负,加息步伐或将再度放缓01-14

- ·据报道,科威特和沙特中立区的油田能生产至多50万桶/日的原油。雪佛龙公司在沙特和...02-08

今日要闻更多>>

- ·创业板呼吸机概念上市公司哪家强?市值排名来了!02-06

- · 李大霄:外资小幅流出不等于行情结束,股王已经率先恢复王者风范02-06

- ·2023年智能装备概念股票名单(2月5日)02-06

- · 【预见2023】天风证券宋雪涛:今年中国经济将呈现渐进式弱复苏,A股结构性机会值得积极把握02-06

- ·TOF概念股分类盘点_TOF概念股票有哪些上市公司(2/3)02-06

- ·周三新股看点:信达证券新股上市02-06

- ·今日新股早知道:亿道信息等申购 江瀚新材上市02-06

- · 熊市里固收产品可照赚不误 关键做到这几点02-06

- · 逆回购重回千亿元下方 2月资金面或维持收敛态势02-06

- ·大豆油概念股有哪些?大豆油概念股一览表202302-06

财经要闻更多>>

- · 下沉市场春节消费洞察:预制菜无人问、酒文化难代替02-06

- · 信达策略:A股2023年与2019年的异同点02-06

- · 信达策略:基金Q4加仓消费&TMT,减仓周期02-06

- · 中航证券首席经济学家董忠云:底部清晰,军工板块或迎来新一轮估值抬升02-06

- ·对冲基金Greiphyn Heights LP投资经理卢国韬:2023年主要经济体增长将较为缓慢,中国可能是个意外02-06

- ·卡萨帝全球化:马来西亚总督成为用户02-06

- ·喜讯!三峡人寿凭借金融创新斩获2022金渝奖02-06

- ·联储资管主办高峰论坛大咖云集 共议ESG投资新路径02-06

- ·多利科技是干什么的?多利科技公司介绍02-06

- ·彩蝶实业上市新消息2023:彩蝶实业IPO获批文02-06

今日提示