当前位置 > 散户吧 > 国际要闻 > 国内财经 > 央行不降准,如何理解?

央行不降准,如何理解?

【天风研究·固收】孙彬彬/隋修平 (联系人)

本文来自散户吧WWW.SANHUBA.COM

对于降准,首先关注在于能否有效弥补社会需求不足,提振社融。 本文来自散户吧WWW.SANHUBA.COM

理解观察货币政策逻辑,要结合最终目标和中介目标:外部均衡关注汇率和国际收支平衡;内部均衡是经济增长和通胀,对应中介目标是M2和社融。这其中,社融尤为关键。 本文来自散户吧WWW.SANHUBA.COM

货币政策工具运用的目的是宽信用、稳增长。当前结构性货币政策在进一步发力,其中PSL最为明显,不仅余额连续两月上升,且利率也下调40bp;此外,疫情、地产等政策也在积极调整,未来还有专项债提前批等政策待落地,货币政策以外的产业政策和财政政策发力,货币政策进一步发力的内在诉求有所降低。

本文来自散户吧WWW.SANHUBA.COM

市场会纠结于降准降成本的问题,其实降成本不是中介目标,降成本还是为了提振微观主体意愿、引致信用扩张。现在社会信用内在收缩的关键不在于融资成本,而在于意愿和能力,更何况结构性货币政策工具运用叠加货币政策以外的政策施展,社会综合融资成本仍有走低的空间,至少不会因为央行不降准而走高。

本文来自散户吧WWW.SANHUBA.COM

后续还有降准的可能吗? 本文来自散户吧WWW.SANHUBA.COM

过去一年半央行三次降准两次降息,大概就是半年一次降准,大半年一次降息。往未来看,经济增速预计继续在大多数时间低于潜在增速,由此估计未来一年可能还有1~2次降准,1次降息。 本文来自散户吧WWW.SANHUBA.COM

当然,后续是否降准取决于宽货币以外的政策力度和行为效果。社会信用要免于再度塌方,微观主体信心要得以有效提振,基本面数据能够守住下限,否则,降准降息仍有其必要性。 本文来自散户吧WWW.SANHUBA.COM

未来半年不排除降准的可能,但是当下是否一定降准就成了不确定的存在。 本文来自散户吧WWW.SANHUBA.COM

央行不降准,资金面大概率还是维持紧平衡的状态。

资金利率是市场的关键主题。我们反复强调9月以来资金为什么紧,问题都来自于不降准。因为没降准,又加上一系列结构性货币政策工具运用,导致基础货币投放成本在上升,由此带动资金利率走高,因为最低的再贷款利率是1.75%,所以资金利率靠在1.75%附近就很正常。

资金利率徘徊在1.75%附近,对于市场曲线的定价就意味着调整,近期债市发生的调整,关键是资金利率的调整,目前隔夜利率水平相比二季度以来的中枢高出至少50BP,对应各品种利率曲线自然也会有不同幅度的相应调整,叠加前期做多的两大底层逻辑在变化,机构行为驱动下,债市难以避免“难熬”的再平衡过程。 本文来自散户吧WWW.SANHUBA.COM

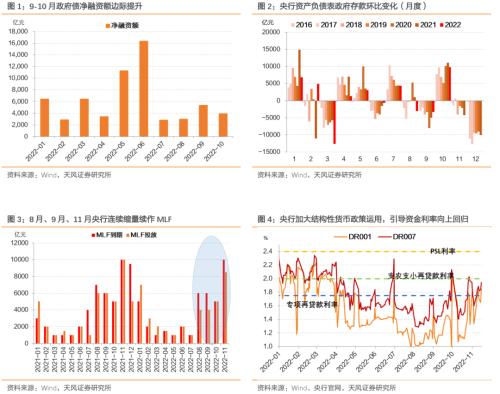

11月MLF缩量续作8500亿元,净回笼1500亿元,弱于市场预期,资金利率进一步向上收敛。在资金面持续紧平衡的背景下,央行为何缩量续作MLF?资金利率会怎么走?未来还有降准吗? 本文来自散户吧WWW.SANHUBA.COM

1. 央行为何缩量续作MLF?资金利率为何收敛?

本文来自散户吧WWW.SANHUBA.COM

针对11月到期MLF,央行认为通过大部分续作加结构性货币政策投放,已经满足了金融机构中长期流动性的需求。

“为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,2022年11月15日人民银行开展8500亿元中期借贷便利(MLF)操作和1720亿元公开市场逆回购操作,充分满足了金融机构需求。

此外,11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。” 本文来自散户吧WWW.SANHUBA.COM

这里的关键点在于央行一系列结构性货币政策工具的投放起到了提供基础货币的作用,部分替代了MLF,甚至是降准。 本文来自散户吧WWW.SANHUBA.COM

那么,资金利率为何还是向上收敛,甚至偏紧?

本文来自散户吧WWW.SANHUBA.COM

从技术层面看,一方面8月财政留抵退税基本结束,且9月开始政府债发行提速,央行资产负债表中的政府存款环比增量开始处于季节性较高水平,挤出银行间流动性。

另一方面,信用状况弱修复,但央行并未降准,而是在连续缩量续作MLF的同时加大结构性货币政策运用,这就意味着央行向银行间投放的流动性边际成本高于当前资金利率水平。

本文来自散户吧WWW.SANHUBA.COM

此外,结构性货币政策工具“先贷后借”,部分工具按季发放(金融机构按照市场化原则向符合条件的科技企业发放贷款后,于次季度第一个月向人民银行申请资金),包括普惠小微贷款支持工具、碳减排支持工具、科技创新再贷款、普惠养老专项再贷款、交通物流专项再贷款[1],因此商业银行“贷”、“借”之间存在时间差,也可能导致流动性波动。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

当然,流动性紧平衡的现状完全可以通过降准解决,这也是前期市场的期盼,为何央行不降准?

2. 央行为何不降准?

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

外部均衡是一个方面,更为重要的还是内部均衡。

本文来自散户吧WWW.SANHUBA.COM

如果外部均衡为主,那么最近美债、美元持续回落应该构成货币进一步宽松的有利条件,但结果并非如此,说明问题关键还是内部。

本文来自散户吧WWW.SANHUBA.COM

第一,其他增量政策在行动,总量型货币政策加码的必要性降低。

本文来自散户吧WWW.SANHUBA.COM

政策在有针对性的快速推进弥补社会有效需求不足的问题,包括防控优化、地产增量政策、一系列结构性货币政策工具和专项债提前批。

(小编:财神)

相关新闻更多新闻>>

- ·东部4座零确诊城市 已被团团围住 竟还藏着“经济优等生”10-03

- ·快手助农行动两次登上《新闻联播》 共战疫情企业在行动10-03

- ·广发宏观郭磊:通胀既有趋势叠加疫情初步影响02-11

- ·五部门相关负责人解读阶段性“免减缓”政策 社保费减免规模将超5000亿元10-02

- ·延迟复工、在家上班工资应该怎么算?有这些新政策02-09

- · 国家卫健委:将风险区由“高、中、低”三类调整为“高、低”两类 最大限度减少管控人员11-11

- ·大陆确诊的首例新冠肺炎台胞患者在深圳痊愈出院02-13

- ·新华时评:复工复产需下政策“精准棋”02-10

- · 国庆档总票房破14亿10-07

- ·超3000家企业“跨界抗疫” 内衣纸尿裤企业改线生产口罩02-09

今日要闻更多>>

- ·明天有1只可转债上市!(11月21日)11-20

- ·下周1只新债申购,你要申购吗?(11月21日到11月25日)11-20

- · 食品加工制造板块跌0.14% 来伊份涨4.17%居首11-20

- ·创业板养殖概念股有几家?都有哪些?11-20

- ·创业板饲料企业排名概念股(创业板饲料公司排名)11-20

- ·创业板电子化学品概念股票有几家?都有哪些?11-20

- ·汽车发动机连杆股票概念有哪些?汽车发动机连杆股票一览11-20

- ·2022年UPS概念相关股票有哪些?(11月20日)11-20

- ·新疆投资上市公司有哪些?2022年新疆投资概念股一览11-20

- ·明日新股前瞻:东星医疗等2只申购 锐捷网络上市11-20

财经要闻更多>>

- ·行业最多,华夏基金9只Y份额入围个人养老金基金名录11-20

- ·东方电热:回购股份方案已实施完毕 共斥资约7009万元回购0.74%股份11-20

- ·华发5.0产业新空间两大园区封顶 逾150个项目达成进驻意向11-20

- · 外资看好A股!高盛:预计回报率高达16%!更多巨头真金白银在加仓11-20

- · 链网融合成果显现!京东物流仓储数量已超1500个,仓库管理面积超3000万平方米11-20

- · 【世界杯“中国队”】中国品牌与世界杯多维合作,阿根廷成品牌最青睐球队11-20

- · 【世界杯“中国队”】中国基建打造卡塔尔地标建筑,1.8万余项建筑业专利铸就强大“护城河”11-20

- ·林洋能源:亿纬林洋10GWh专用磷酸铁锂电池项目正式建成投产11-20

- ·四年一次世界杯投资主题来临,体育、食品饮料等产业链景气度扬升11-20

- ·新能源汽车前10月销量同比增1.1倍,“蔚小理”何时扭亏仍是未知数11-20

今日提示