当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 从长短期基本面看未来铁矿石行情

从长短期基本面看未来铁矿石行情

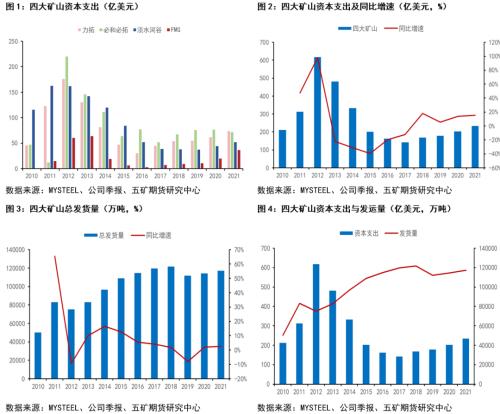

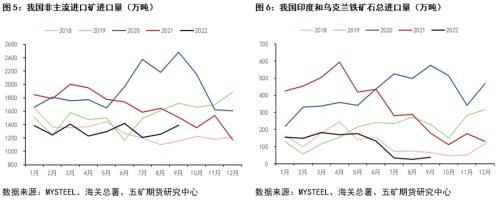

海外四大矿山资本支出在2012年达到顶峰,随后逐年下滑。而在2017年之后矿山的资本支出又从历史低位开始逐渐增加,但增加的幅度有限,近几年的资本支出力度已远远不如之前。

本文来自散户吧WWW.SANHUBA.COM

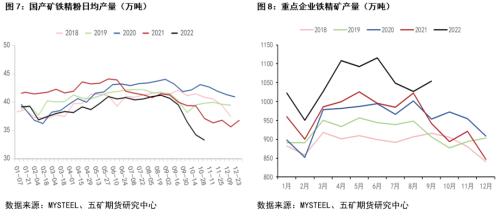

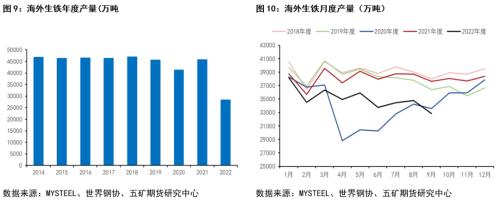

从历史数据和规律来看,海外矿山资本支出与铁矿石产量一般呈正相关状态,但铁矿石产量的增加要滞后于资本支出5-6年。图4可以看出资本开支在2012年达到峰值,而发货量是在2016-2018年达到峰值。近几年海外四大矿山的资本开支主要用于对现有产能的维护,新开项目的数量和规模都不及以前,海外四大矿山已经由以前的产能扩张转变为产能的维护。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

从图5中可以看出今年我国非主流矿整体进口情况较差,进口量处于近四年来最低水平,1-9月累计进口量较去年减少3920万吨,主要减量是来自于印度和乌克兰。今年影响非主流矿发运下降的因素较多,其中主要包括印度提高铁矿石出口关税、乌克兰的地缘冲突以及疫情扰动。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM今年国产矿产量下降,处于五年以来的新低水平。今年国内发生的矿山安全事故和环保政策限制了国内矿山的正常生产,导致国产矿产量难以释放,该情况将一直持续至四季度结束。但国内重点企业铁精矿产量则处于历史新高水平,主要是由于今年国产矿利润较前几年有所恢复,国内重点矿山生产积极性增加。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

长期供给小结: 本文来自散户吧WWW.SANHUBA.COM

海外四大矿山近年来资本支出增幅有限,趋于平稳,对于铁矿石的投资主要是用于维持现有产能和开发部分新项目,我们认为未来四大矿山的供应会趋于高位平稳运行,新增产能有限。 本文来自散户吧WWW.SANHUBA.COM

非主流矿中的主要供应国发运不同受限,印度提高了铁矿石出口关税,而乌克兰则深陷地缘冲突,再考虑到当前矿价已经逐步接近非主流矿的线,我们预计未来流向中国的非主流矿资源或将减少,未来非主流矿的供应将处于低位运行。

近几年国产矿产量较为平稳,相对于非主流矿和主流矿变动极为有限。我们考虑到今年国家正在逐步推行“基石计划”,预计短期国产矿供应继续保持平稳运行,长期将稳步增长。

综上所述,长期看我们认为铁矿石供应趋于高位平稳运行。 本文来自散户吧WWW.SANHUBA.COM

02

长期需求

本文来自散户吧WWW.SANHUBA.COM

海外生铁产量在疫情前(2020年)极为稳定,年均值为4.65亿吨。2020年受疫情影响,产量较均值出现了明显下降,在21年又重新回到正常水平。我们认为在没有疫情扰动的情况下,海外的生铁产量即铁矿石的需求是十分稳定的状态,每年的变动幅度极小,长期看海外生铁产量将一直维持在年均值4.65亿吨的水平。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

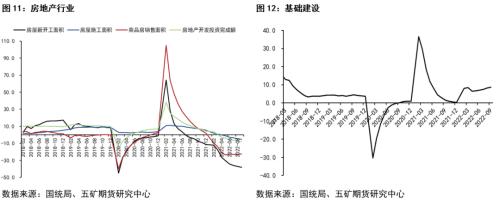

今年我国房地产行业整体表现十分疲软,10月房地产数据较差市场仍处于下行过程中,新开工、施工等数据继续下滑。从目前来看我国房地产行业已进入了下行周期,虽然下半年以来国家出台了诸多相关利好政策,但是我们认为行业相关的刺激政策传导至房地产投资需要一定时间,短期很难扭转下行趋势。今年新增地方债发行时间提前且持续放量,基建增速在诸多宏观数据中表现亮眼稳定增长,成为托底经济的关键力量。黑色产业链需求在基建的带动下有所反弹,但幅度较为有限。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

长期需求小结: 本文来自散户吧WWW.SANHUBA.COM

疫情前海外铁矿石需求基本已无明显增量,海外生铁产量基本年均值在4.65亿吨。今年根据已有数据看,大概率海外生铁产量不及年均值水平。在全球经济环境较差的情况下,预计短期海外生铁产量难以保持年均值水平,海外需求会有所下降,但长期看,海外铁矿石需求将会重新恢复至疫情前的稳定状态,即年均值4.65亿吨。 本文来自散户吧WWW.SANHUBA.COM

目前看我国房地产行业已处于下行周期,虽然国家出台较多的利好政策但我们认为短时间内下行趋势难以改变,需求很难有明显好转。尽管今年国家大力发展基建(对下游需求产生一定成效),但基建对钢材的需求的拉动还是不如房地产行业,对黑色需求提振程度有限。基建投资的上行只能对冲部分房地产下行的压力。我们认为未来国内需求大概率减少,但下降的速度不会过快。 本文来自散户吧WWW.SANHUBA.COM

综上所述,长期看我们认为铁矿石需求抵抗式下滑。 本文来自散户吧WWW.SANHUBA.COM

03

本文来自散户吧WWW.SANHUBA.COM

短期供给

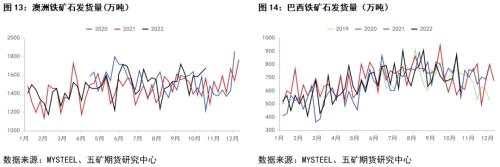

今年1-10月四大矿山全球总发货量8.63亿吨,较去年同期减少2600万吨。发运水平远低于我们的预期。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 期钢跌了又涨 这波行情预期到底有多强?11-20

- · 热点解读:猪价又回九月底!日中则昃,月满则亏,猪价该何去何从?11-12

- · 原油价格震荡走高 本轮成品油零售限价或将上调11-10

- · 5万俄公民正参加战斗!美俄高官秘密对话?俄方:假消息!华尔街大空头:看涨信号!贵金属趋势行情开启?11-10

- · 9家钢厂涨价,钢价不宜追高11-10

- · “金九银十”成色不足 后期化纤及纺织市场如何演绎?11-11

- ·日产已达62万只!拿着熔喷布找口罩机的中石化被国资委点赞02-20

- ·1月16日沥青期货行情:沥青反弹提前透支 回落或是归期02-05

- ·乙醇:供需生变 酒精应声回落02-20

- · 兴证期货:全球衰退背景下A股仍处于底部11-12

今日要闻更多>>

- ·数字乡村是指什么股票?乡村数字经济利好龙头股票代码一览11-21

- ·中高职业院校仪器设备市场规模有多大?仪表行业有多少上涨空间?11-21

- ·科技股什么时候调整结束反弹?机构认为2023年Q1半导体或触底11-21

- ·铝基电池概念股龙头股票一览(2022/11/20)11-21

- ·药品追溯行业上市公司股票一览(2022/11/20)11-21

- ·2022年MEMS行业股票有哪些?(11月20日)11-21

- ·创业板指纹识别上市企业有几家_创业板指纹识别股票一览11-21

- ·创业板尾气处理概念股股票有这几家!11-21

- ·创业板关于纳米概念股有哪几家?11-21

- ·惠云钛业可转债周三申购,值得申购吗?11-21

财经要闻更多>>

- · 李宇春设计玩偶造型曝光 玩偶专利获授权11-21

- ·动脉网新报告:盈康一生互联网医院构建“预诊治康”全链条服务11-21

- ·产品力、营销力齐攀升,贝泰妮旗下薇诺娜宝贝荣登天猫母婴护肤类目TOP411-21

- ·昆船智能是什么供应商?营业收入多少钱?11-21

- ·格利尔是一家什么企业?公司净利润多少钱?11-21

- ·鼎泰高科几号上市?鼎泰高科公司上市时间公布11-21

- · 沪江教育更名为行藏科技 经营范围剔除教育科技开发11-21

- · 抖音旗下公司申请懂车咖啡商标11-21

- ·新能源车ETF(159806)涨超1.4%,星源材质涨超5%11-21

- ·港股新经济配置,港股消费ETF(159735),港股科技30ETF(513160)迎回调关注11-21

今日提示