当前位置 > 散户吧 > 国际要闻 > 期货要闻 > Mysteel解读:内外双驱动力减弱,棉价上行空间有限

Mysteel解读:内外双驱动力减弱,棉价上行空间有限

经历了“金九银十”失色的尴尬局面,又遇突如急来的疫情反扑形势,棉纺市场人士可谓是透心凉。进入11月份,郑棉期货虽然出现小幅反弹走势,但仍无力缓解棉市困顿局面。

本文来自散户吧WWW.SANHUBA.COM

USDA11月供需数据报告偏空 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

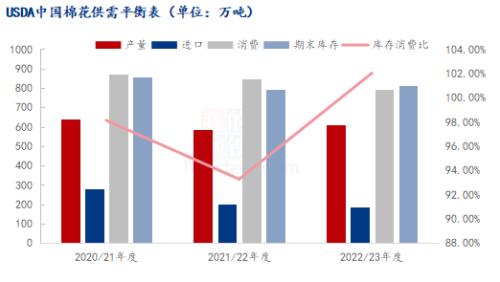

图1 USDA中国棉花供需平衡表

根据USDA最新数据报告显示,11月份中国棉花供需格局边际收宽,供需矛盾凸显。产量方面,2022/23年度国内棉花产量609.6万吨,环比上月持平,同比增加21.7万吨;进口量方面,2022/23年度棉花进口量189.4万吨,环比上月减少4.3万吨,同比调减15.2万吨。消费量方面,2022/23年度国内棉花消费量794.7万吨,环比减少21.8万吨,同比调减54.4万吨;期末库存方面,2022/23年度棉花期末库存815.7万吨,环比减少4.9万吨,同比调增18.8万吨;从库销比数据来看,2022/23年度棉花库存消费比102.03%,环比持平,同比增加8.75%,棉花库存压力仍较大,供应环境表现宽松。 本文来自散户吧WWW.SANHUBA.COM

下游开机率同比偏低,纺企产销转弱 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图2 2020-2022年主流地区纺企开机情况 本文来自散户吧WWW.SANHUBA.COM

近期淡季行情凸显,下游订单情况表现不佳,纺企开机率下降。据Mysteel农产品数据监测,截至11月18日,主流地区纺企开机负荷为62.2%,周环比减幅0.48%,同比减少19.9%。纺企开机率同比下滑的主要原因,一是受疫情影响,棉花发运受阻,内地库的棉花货源不足,纺企原料库存低位运行,被迫降低开机负荷来维持生产。二是纺企订单表现不佳,下游买家买兴不足,终端需求释放有限。三是疫情防控升级影响,市场购买力下降,纺服消费降级。

纺织品服装出口数据同比下滑 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

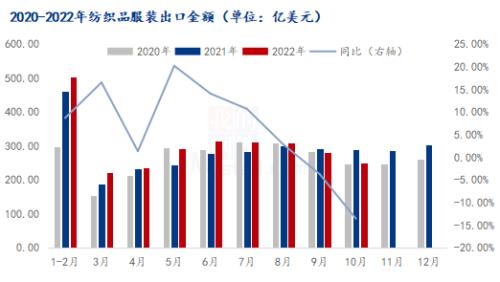

图3 2020-2022年纺织品服装出口金额

本文来自散户吧WWW.SANHUBA.COM

据海关数据统计,2022年10月我国纺织品服装出口额250.2亿美元,同比下降13.5%,环比下降10.8%。2022年10月我国出口纺织纱线、织物及制品113.7亿美元,同比下降9.1%,环比下降5.8%。2022年10月我国出口服装及衣着附件136.5亿美元,同比下降16.9%,环比下降14.6%。从9月份开始,纺织品服装出口数据开始出现拐点,由增转降,同比下降3.71%,进入10月份,纺织品服装出口数据加速下滑。由于全球经济衰退,经济形势不佳,海外消费市场不足,叠加新疆棉事件影响,外销订单受阻,外销驱动力减弱。 本文来自散户吧WWW.SANHUBA.COM

整体而言,棉花供需基本面情况仍偏弱,新棉陆续上市,棉花供应量持续宽松,下游需求表现疲软,内销订单失色,外销市场受阻,在内外销驱动力减弱情况下,棉花价格上行空间有限。未来仍需关注新棉公检量以及下游订单变化。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 热点解读:猪价又回九月底!日中则昃,月满则亏,猪价该何去何从?11-12

- · 期钢跌了又涨 这波行情预期到底有多强?11-20

- · 原油价格震荡走高 本轮成品油零售限价或将上调11-10

- ·1月16日沥青期货行情:沥青反弹提前透支 回落或是归期02-05

- · “金九银十”成色不足 后期化纤及纺织市场如何演绎?11-11

- ·乙醇:供需生变 酒精应声回落02-20

- · 9家钢厂涨价,钢价不宜追高11-10

- · 兴证期货:全球衰退背景下A股仍处于底部11-12

- · 5万俄公民正参加战斗!美俄高官秘密对话?俄方:假消息!华尔街大空头:看涨信号!贵金属趋势行情开启?11-10

- ·日产已达62万只!拿着熔喷布找口罩机的中石化被国资委点赞02-20

今日要闻更多>>

- ·数字乡村是指什么股票?乡村数字经济利好龙头股票代码一览11-21

- ·中高职业院校仪器设备市场规模有多大?仪表行业有多少上涨空间?11-21

- ·科技股什么时候调整结束反弹?机构认为2023年Q1半导体或触底11-21

- ·铝基电池概念股龙头股票一览(2022/11/20)11-21

- ·药品追溯行业上市公司股票一览(2022/11/20)11-21

- ·2022年MEMS行业股票有哪些?(11月20日)11-21

- ·创业板指纹识别上市企业有几家_创业板指纹识别股票一览11-21

- ·创业板尾气处理概念股股票有这几家!11-21

- ·创业板关于纳米概念股有哪几家?11-21

- ·惠云钛业可转债周三申购,值得申购吗?11-21

财经要闻更多>>

- · 李宇春设计玩偶造型曝光 玩偶专利获授权11-21

- ·动脉网新报告:盈康一生互联网医院构建“预诊治康”全链条服务11-21

- ·产品力、营销力齐攀升,贝泰妮旗下薇诺娜宝贝荣登天猫母婴护肤类目TOP411-21

- ·昆船智能是什么供应商?营业收入多少钱?11-21

- ·格利尔是一家什么企业?公司净利润多少钱?11-21

- ·鼎泰高科几号上市?鼎泰高科公司上市时间公布11-21

- · 沪江教育更名为行藏科技 经营范围剔除教育科技开发11-21

- · 抖音旗下公司申请懂车咖啡商标11-21

- ·新能源车ETF(159806)涨超1.4%,星源材质涨超5%11-21

- ·港股新经济配置,港股消费ETF(159735),港股科技30ETF(513160)迎回调关注11-21

今日提示