当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 成品纸零关税新政,纸浆流向东南亚?

成品纸零关税新政,纸浆流向东南亚?

一、2023年成品纸进口基本零关税 本文来自散户吧WWW.SANHUBA.COM

2022年12月29日,国务院关税税则委员会办公室宣布,2023年1月1日起调整我国部分商品进出口关税。与林浆纸产品相关的部分,公告明确表示降低部分木材与林浆纸产品的关税。在林浆纸产业链上,新的关税政策将绝大部分成品纸的进口关税从旧版的最惠国税率5-6%下降至零,林浆纸产业链上的主要产品——木片、针叶浆和成品纸制品基本上实现了全部进口零关税。与我国有直接的林浆纸进出口往来的国家本都在我国最惠国名单中,享受最惠国关税待遇。 本文来自散户吧WWW.SANHUBA.COM

具体的相关关税调整细则链接在文末。 本文来自散户吧WWW.SANHUBA.COM

马太效应 本文来自散户吧WWW.SANHUBA.COM

二、关税的降低可能会

拉高纸厂马太效应的淘汰线

本文来自散户吧WWW.SANHUBA.COM

1、木浆系的纸制品利润将进一步承压 本文来自散户吧WWW.SANHUBA.COM

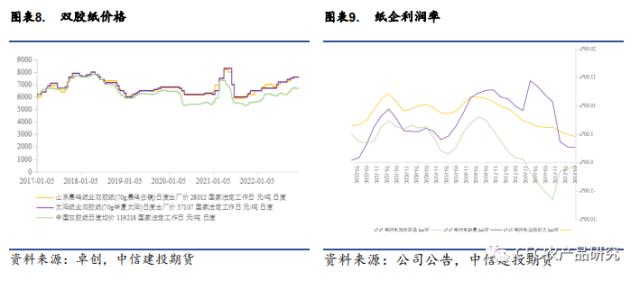

主要的木浆系产品纸的利润日度毛利率持续为负。按照关税税率100%传导到纸价格的极端条件计算,双胶纸的毛利率可能会下降1.4个百分点至-5.99%,双铜纸的毛利率下降4.5个百分点至-20.95%,白卡纸的下降4.95个百分点至-17.9%,生活用纸的下降6.17个百分点至2.9%。木浆生活用纸可能面临更深刻的利润率的冲击。

这样极端条件下的计算如果成立的话,那么纸产品下降的利润率可能会让头部厂商的利润也面临危机。2022年Q3的财报显示,头部纸厂的利润率在0.38%-6.8%之间,因此价格的下降可能会导致头部职场的利润率越过盈亏平衡线。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2、纸制品的国内供需可能会因为进出口的贸易流而改变,但是影响有限。

本文来自散户吧WWW.SANHUBA.COM

纯粹的逻辑推理下,关税的降低可以为进口的纸制品的带来价格上的优势,因此进口纸制品可以拥有更高的利润空间。对于本土产品来说,纸制品的价格可能会因为更多的外部产品流入面临着价格压力。

但是国内纸制品市场受到的数量影响有限。因为2022年1-11月数据显示,我国是纸制品的净出口国。纸制品的进口数量相对于纸制品的产量比例较小,基本上不超过5%。其次,我国主要纸制品的进口相对于产量的比例自2021年以来处于波动下降的态势。因此降低的关税对于市场的冲击范围有限。

3、价格压力和潜在更多的贸易流入可能会加剧纸厂的马太效应。

1) 纸厂本身存在马太效应

本文来自散户吧WWW.SANHUBA.COM

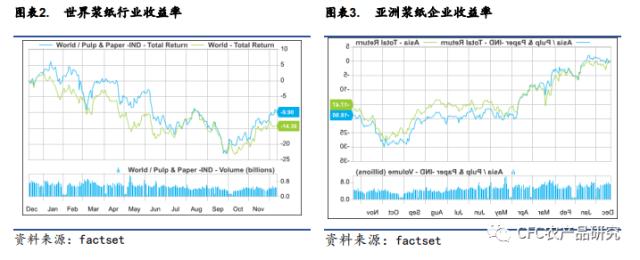

2021年至今,世界浆纸企业指数收益率-9.90%,略好于世界整体股票收益率-14.36%。亚洲浆纸指数收益率-17.47%,略好于亚洲整体-18.9%。今年截至12月14日,世界浆纸指数收益率-11.6%,亚洲浆纸指数收益-18.18%。从世界范围看,浆纸企业存在明显的规模经济效应。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

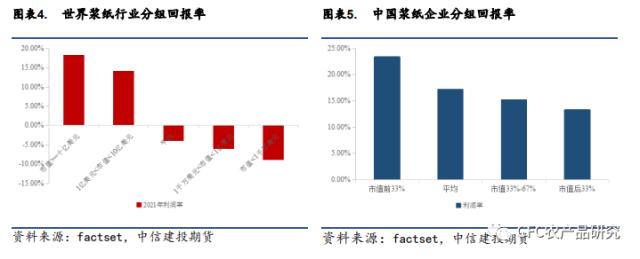

无论是亚洲还是世界,浆纸行业的收益率与整体股票池的收益走势接近,这个与成品纸是消费品以及作为消费品的包装夹带消费的场景契合。因此浆纸行业收益为负。但是浆纸行业的负向收益率主要由尾部企业承担。按照2021年年末的市值对世界浆纸行业的公司进行分组,分为市值超过10亿美元、介于1亿至10亿美元、1千万美元至1亿美元以及小于1千万美元的组别。数据显示尽管平均收益负数,收益率与市值明显的负相关。市值在1亿美元以上的企业平能维持正向收益率。这意味着头部企业不仅能实现更大的绝对利润,也有更高的收益能力。无论是处于规模经济或者是垄断利润,头的企业有更强的市场竞争力。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

如果不剔除极端值,位于排名后10%的企业的平均收益率将达到-96%。后10%的企业平均收入是1243万美元,按照木浆远低于市场价的600美元/吨的平均销售价格估计,这部分企业的年销售纸制品的量约为20万吨。这与今年国内年产10万吨以下的纸浆厂面临停机和淘汰的趋势是一致。 本文来自散户吧WWW.SANHUBA.COM

2)头部纸厂面对下游更强的议价能力可能可以抵御冲击

本文来自散户吧WWW.SANHUBA.COM

如果进口成品纸价格如期而降,头部纸厂拥有更强的面对下游的定价权。白卡纸、双铜纸的产业集中度较高,其中的具有较大市场占有率的厂家的产品面对下游可以拿到部分的溢价(白卡纸200-500元/吨,双铜纸700-1000元/吨)。双胶纸市场集中度CR4=41%,太阳纸业(行情002078,诊股)等也约有1000元/吨的溢价。因此在成品纸面对价格冲击的的时候,头部纸厂依然有希望保持正向整体收益率。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

3) 纸制品价格压力和木料价格刚性或提升马太效应淘汰线 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 北美低库存充分计价,豆粕3-5或迎反套窗口12-07

- · 铁矿:南非发运大幅下滑 钢厂总库存降至今年新低11-22

- · 明年二季度开启牛市?高盛:回报率或超40%,小摩也唱多!剑指这些品种......12-20

- ·钢材下游周报:涉房企业A股融资放宽,建筑央企10-23

- · 起诉224人,同比上升近三成!最高检:加大惩治证券期货犯罪力度11-20

- · LPG:基本面仍旧孱弱,关注海外运输情况11-10

- · 生意社:2月20日兰州石化HDPE装置动态02-21

- · 期钢再度大跌 钢价又要凉?11-11

- · 农产品:原糖再涨需新驱动 进口成本支撑国内11-21

- · 国内期货夜盘开盘涨跌不一 沪锌跌超1%11-21

今日要闻更多>>

- ·创业板灯具概念上市公司(创业板灯具上市企业名单)01-05

- ·创业板可降解板块股票介绍(创业板5大可降解板块股票)01-05

- ·中了创业板新股首日能涨到多少?投资者开创业板账户的门槛01-05

- ·打新请关注!今日3只新股上市(12月28日)01-05

- · 跌超90%!买了这类股票,还有机会翻盘吗?01-05

- · 沪强深弱,量能持平 存量资金下板块轮动或将持续01-05

- · 招银国际2023年展望:中国经济修复之路已然清晰,全力以赴稳增长01-05

- · 美股纳指涨1.54% 爱奇艺涨22.4%复朗集团跌25.1%01-05

- ·2023年1月9日九州一轨新股申购,发行量达3757.3万01-05

- ·海外禽流感疫情持续蔓延 行业供给缩减加剧01-05

财经要闻更多>>

- · 立讯精密:与现有客户合作均正常开展 业务正有序依照工作计划正常推进01-05

- · 中国重汽(03808.HK):入选“最具投资价值上市公司奖”,高市占率、高分红引领重卡行业前行01-05

- · 开盘:A股三大指数集体高开沪指涨0.3%,汽车整车板块活跃领涨01-05

- · 稳投资,重大工程挑大梁01-05

- · 硅业分会:本周硅片价格继续下跌 M6、G12单晶硅片周环比跌超20%01-05

- · 今起机票燃油附加费下调01-05

- ·暴涨多“虚火”!20余公司“跨界”博弈新能源,关注问询函不断,项目可行性存疑01-05

- ·长虹华意:总经理张勤建等三位高管合计增持33.07万股01-05

- ·震裕科技:控股股东及其一致行动人所持合计831.12万股被质押01-05

- ·领先的UI设计打造特受欢迎的手机银行APP01-05

今日提示