当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 波动率交易怎么做?

波动率交易怎么做?

2022年郑州商品交易所高级分析师评选优秀文章展示

本文来自散户吧WWW.SANHUBA.COM

实际应用当中,波动率有均值回归的原理和聚集效应的特征,投资者通过应用这些原理和特征,构建期权的波动率交易策略。在波动率较高的位置做空波动率,在波动率较低的位置做多波动率。 本文来自散户吧WWW.SANHUBA.COM

波动率的主要类型 本文来自散户吧WWW.SANHUBA.COM

对于投资者来说,在对市场未来进行主观预测时,往往与理性上的结果出现实质性偏差,并且还很难保持一个“DELTA中性”头寸。因此,为了寻找一种对标的市场价格方向判断的交易方法,投资者转向了波动率交易。简单地说,预测波动率比预测价格往往要容易得多,从而使得投资者在期权交易时热衷于做波动概率策略。也就是说,投资者如果能将波动率从标的市场价格剥离出来,就不会在乎标的价格的走势,而是只会关心波动率的升降。实际应用当中,波动率有均值回归的原理和聚集效应的特征,投资者应用这个原理和特征,构建期权的波动率交易策略。在波动率较高的位置做空波动率,在波动率较低的位置做多波动率。 本文来自散户吧WWW.SANHUBA.COM

波动率用来描述金融资产如股票、期货、债券或指数等价格的波动程度,是对资产收益率不确定的衡量,反映金融资产的风险水平。波动率越高,金融资产价格的波动就越剧烈,资产收益率的不确定性就越强,金融资产的风险水平就越大;反之,金融资产价格波动越平缓,资产收益率的确定性就越强,金融资产的风险水平就越小。

期权方面,有两类波动率起着至关重要的作用:一是历史波动率,是指投资回报率在过去一段时间内所表现出的波动率,衡量的是金融资产过去价格的变化程度,它由标的资产市场价格过去一段时间的历史数据(即St的时间序列资料)反映。也就是说,可以根据{St}的时间序列数据,计算出相应的波动率数据。二是隐含波动率,是指期权市场对标的物在期权有效期内的波动率的预测。计算方法是,将期权的市场价格代入布莱克—斯科尔斯期权定价理论模型(以下简称B—S模型),反推出来的波动率数值。计算和比较这两种波动率,就可以在预测标的金融资产的波动率方面对投资者有所帮助,这对决定当前期权的价格有着至关重要的作用。

本文来自散户吧WWW.SANHUBA.COM

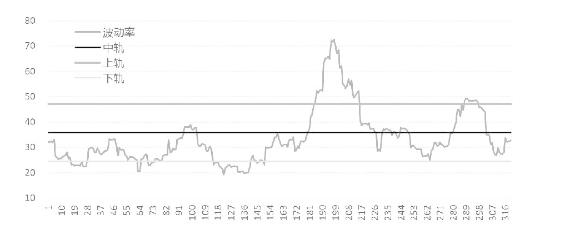

波动率最主要的一个特征就是均值回归特性,具体表现为波动率在一定周期内总是在一定范围波动,一旦超出这个波动范围,未来大概率要重新回到此区间运行。聚集性是指波动率高的时刻会聚集在一起,波动率低的时刻也会聚集在一起。即当前交易日的波动幅度大,则下一交易日出现波动幅度大是大概率事件。以甲醇为例,下图为甲醇一段时间的20天历史波动率走势,其中中轨是上一年度的历史波动率算术平均值,上轨是前一年的算术平均值加上一倍标准差,下轨是前一年的算术平均值减去一倍标准差。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

历史波动率方面,可以用公式来衡量,它其实是一个计算标准差的公式。历史波动率,一般采用的是对数收益率年化的算法。以PTA为例,计算方式为:一是计算价格的对数变动值,如获取PTA的时间序列收盘价P(i),分别取自然对数,然后再做差值,即:y(i) = LN(P(i)/P(i-1));二是计算区间标准差,计算D天(如:D=20)的标准差,即std(i)= STDEV(y(i-D)∶y(i));三是计算历史波动率,用标准差年化(如:T=242天)即可得到D天的历史波动率,即hisvol(i)=std(i)×sqrt(T)。

对于历史波动率可以根据不同时间段来衡量,如投资者通常计算5天、10天、20天、60天的历史波动率。

本文来自散户吧WWW.SANHUBA.COM

一般来说,近期和远期的波动率高于中期的波动率,由于短期的波动率受标的价格影响较大,选用短期波动率容易造成频繁交易;远期的波动率受标的价格变化影响较小,但是波动率的变化相对滞后,所以投资者在实际应用中,20天的历史波动率是使用最普遍的。 本文来自散户吧WWW.SANHUBA.COM

期权隐含波动率,一般是通过期权的盘面价格、标的资产价格、期权行权价、剩余到期时间和无风险利率根据B—S模型反推出来得到的波动率。在实际交易中,一般的期权行情软件都会有期权的隐含波动率,直接取用即可。

本文来自散户吧WWW.SANHUBA.COM

在任何交易时间上,投资者都可以确切地知道影响期权价格的因子:标的的价格、行权价、剩余到期时间、无风险利率,唯一剩下不知道的因子是波动率,也就是期权的隐含波动率。从根本上讲,期权的隐含波动率是期权市场对标的物在期权有效期限内即将出现的统计波动率的预测。实际运用中,投资者根据B—S模型,期权价格=f(标的价格,行权价,剩余到期时间,波动率,无风险利率)。我们如何求知期权的隐含波动率呢?如下案例,如投资者已知以下信息:PTA2209合约价格为6700元/吨,9月份行权价为6800的看涨期权价格为300元/吨,剩余到期时间70天,无风险利率5%。

(小编:财神)

相关新闻更多新闻>>

- · 铝:五天跌去1000点,铝价下方空间几何?01-06

- ·国债期货:短期震荡回调 无碍低利率时代来临02-20

- · 国内期货夜盘开盘涨跌不一 沪锌跌超1%11-21

- · 多方因素驱动 四季度玉米价格重心或维持高位11-19

- · 东海宏观金融周报:国内央行降准,短期有望提振风险偏好11-28

- · 于他,“负油价”是祸也是福12-23

- · 油价连续三周上涨,周五夜盘大幅拉升下周圣诞节后将迎来剧烈波动?12-28

- · Mysteel解读:春节将至大豆价格何去何从12-22

- · 上期所总经理王凤海:深耕能源衍生品市场建设 助力油气产业高质量发展11-10

- · 预期减产,近一个月却跌逾10%!花生市场发生了什么?12-20

今日要闻更多>>

- ·创业板灯具概念上市公司(创业板灯具上市企业名单)01-05

- ·创业板可降解板块股票介绍(创业板5大可降解板块股票)01-05

- ·中了创业板新股首日能涨到多少?投资者开创业板账户的门槛01-05

- ·打新请关注!今日3只新股上市(12月28日)01-05

- · 跌超90%!买了这类股票,还有机会翻盘吗?01-05

- · 沪强深弱,量能持平 存量资金下板块轮动或将持续01-05

- · 招银国际2023年展望:中国经济修复之路已然清晰,全力以赴稳增长01-05

- · 美股纳指涨1.54% 爱奇艺涨22.4%复朗集团跌25.1%01-05

- ·2023年1月9日九州一轨新股申购,发行量达3757.3万01-05

- ·海外禽流感疫情持续蔓延 行业供给缩减加剧01-05

财经要闻更多>>

- · 立讯精密:与现有客户合作均正常开展 业务正有序依照工作计划正常推进01-05

- · 中国重汽(03808.HK):入选“最具投资价值上市公司奖”,高市占率、高分红引领重卡行业前行01-05

- · 开盘:A股三大指数集体高开沪指涨0.3%,汽车整车板块活跃领涨01-05

- · 稳投资,重大工程挑大梁01-05

- · 硅业分会:本周硅片价格继续下跌 M6、G12单晶硅片周环比跌超20%01-05

- · 今起机票燃油附加费下调01-05

- ·暴涨多“虚火”!20余公司“跨界”博弈新能源,关注问询函不断,项目可行性存疑01-05

- ·长虹华意:总经理张勤建等三位高管合计增持33.07万股01-05

- ·震裕科技:控股股东及其一致行动人所持合计831.12万股被质押01-05

- ·领先的UI设计打造特受欢迎的手机银行APP01-05

今日提示