当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 糖史演义:依旧是印度的主场:产量和出口量下调 糖价有望反弹

糖史演义:依旧是印度的主场:产量和出口量下调 糖价有望反弹

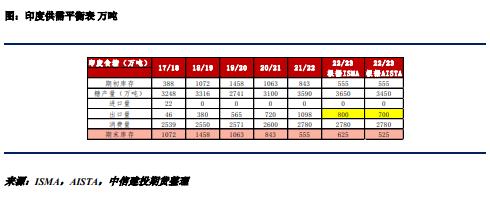

近期巴西燃料政策调整,卢拉意外延长了燃料税豁免的期限,乙醇价修复推迟,投机性多头资金选择止盈离场,原糖承压明显,周五跌下19美分/磅;但周末印度糖业贸易商协会AISTA下调印度糖产量至3450万吨,低于糖业协会10月预估的3650万吨;预计出口量降至700万吨,低于ISMA预估的800万吨,在扣除已经发放的600万吨第一批出口配之后,意味着第二批食糖出口配额或仅有100万吨,贸易流紧张的问题预计将再度成为原糖定价的核心。本周郑糖整体跟随原糖波动,但产销数据亮眼,5650处对郑糖的支撑明显。 本文来自散户吧WWW.SANHUBA.COM

关注焦点: 本文来自散户吧WWW.SANHUBA.COM

1、 卢拉意外延长燃料税减免期限,醇价、糖价充满不确定性;

本文来自散户吧WWW.SANHUBA.COM

2、 印度产量和出口量或面临下修,第一季度贸易流紧张的炒作热度或再度升温;

本文来自散户吧WWW.SANHUBA.COM

3、 国内销售数据亮眼,郑糖或跟随原糖小幅反弹。 本文来自散户吧WWW.SANHUBA.COM

卢拉意外延长燃料税减免期限,醇价、糖价充满不确定性 本文来自散户吧WWW.SANHUBA.COM

卢拉在上任之后宣布延长燃料税减免的期限,免税会带来财政收入上的损失,因此本次延长税收豁免属于超出市场预期的政策调整,但其实是符合巴西劳工党的作风,相似的举措可以追溯到和卢拉同为劳工的前总统迪尔玛·罗塞夫 (Dilma Rousseff) 2011 年至 2016任职期间的一系列政策调整,政府人为地压低汽油价格以遏制通货膨胀。乙醇的利润率和全球食糖价格一同下降,其中原糖最低降至10美分/磅,此期间,工厂以低于生产成本的 60% 的时间出售乙醇,数十家工厂破产,给糖业和乙醇行业带来了严重破坏。

本文来自散户吧WWW.SANHUBA.COM

既有前车之鉴,延长燃料税的政策落地让此前“燃料税恢复、乙醇价格恢复支撑原糖的预期”落空,乙醇价格价格连续两日回落,幅度分别为1.74%和2.15%,ICE原糖主力合约跌至19美分/磅以下。

另一项关于取消巴西国家石油公司私有化的提案,属于市场预期之内的利空,卢拉在大选时就提出一旦他上任会执行“内外油价脱钩”的计划,即让海外高企的能源价格无法传导至巴西国内,而让巴西国家石油公司完全国有化完成他计划的第一步。若最后提案能落地,一时间 “原油-汽油-乙醇-原糖”间的价格传导在今年失效。

本文来自散户吧WWW.SANHUBA.COM

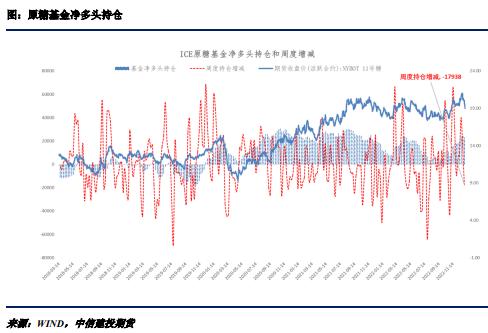

政策对于乙醇的利空以及未来政策调整的不确定性让投机性多头资金选择止盈离场,截至1月3日,ICE原糖非商业多头大幅减持16797手,是去年9月中旬以来最大的减持量;非商业空头持仓增加1141手,净多头持仓减少17938手。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

巴西新季还未开榨,一切还有诸多不确定性,印度出口平价支撑仍然有效

本文来自散户吧WWW.SANHUBA.COM

目前巴西糖和乙醇行业组织UNICA已经对税收减免延长的法案提出反对,对于汽油更大比例的税收减免将冲击乙醇燃料的消费,不利于生物燃料的普及,并表示当前的政策与卢拉在去年的COP27联合国气候会议上“环境友好”的发言相悖。 本文来自散户吧WWW.SANHUBA.COM

当前含水乙醇贴水原糖超3美分/磅,站在当前的角度来看制糖仍是首选,但是离巴西23/24榨季的开榨还有大约4个月的时间,有了本次超预期的政策落地后,巴西燃料市场的不确定性再次增加,60天之后卢拉如何平衡传统燃料和生物制燃料的市场、如何进行税收调整、巴西国家石油公司是什么时候能国有化成功还需观察;乙醇价格预计将迎来较大的波动,谨防再次出现超预期的市场调整。

原糖的回调是对超预期政策调整的回应,但是燃料市场仍充满不确定性,最后政策如何调整还需走一步看一步。 本文来自散户吧WWW.SANHUBA.COM

而此时北半球印度和泰国才是核心的定价中心,在中提到,当前全球贸易流依然紧张,巴西提前收榨、泰国推迟开榨、印度传出减产的传言,市场开始担心 03 合约是否有足够的交割品进行交割,资金重仓 03 合约,原糖预计维持强势;本周印度印度糖业贸易商协会AISTA 下调本榨季印度产量,贸易流紧张的局面或将延续至巴西新季开榨之前。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

AISTA预计本年度印度产量3450万吨,低于糖业协会10月预估的3650万吨,产量下调的原因一部分是因为AISTA预计制醇对于食糖的分流将增加50万吨至500万吨,原因二是榨季初期降雨过多对于其单产的影响;由于产量的下调,预计本榨季印度出口量降至700万吨,低于ISMA预估的800万吨,在扣除已经发放的600万吨第一批出口配之后,意味着第二批食糖出口配额或仅有100万吨;此外印度第一批出口配额已经基本用完,贸易流紧张的问题预计将再度成为原糖定价的核心,在巴西超预期政策调整带来的利空之后,原糖预计将出现反弹。 本文来自散户吧WWW.SANHUBA.COM

国内产销数据亮眼,下方支撑明显,下周预计将跟随原糖进一步反弹

(小编:财神)

相关新闻更多新闻>>

- · 周跌幅超8%,决定油价走势的核心因素是?01-08

- · 国内期货夜盘开盘涨跌不一 沪铝涨0.24%11-10

- · Mysteel解读:原糖疯涨为啥带不动国内糖价12-21

- · 河南出台蔬菜促销10项举措 促进蔬菜供销市场稳定11-20

- · 鸡蛋期货突然启动上涨行情,“底气”何在?11-22

- · 世界杯与期货12-15

- · Mysteel解读:逐步“阳康”后,国内外油脂局势如何01-10

- · 【护航者】华融融达期货总经理苏小勇:“保险+期货”在服务乡村振兴中将迸发出源源不断的潜力01-04

- · 镍&不锈钢周报:国内预期转弱,不锈钢高位回调12-19

- · 震荡难跌!钢价在本周表现出来的“韧性”有多足?11-24

今日要闻更多>>

- ·创业板车联网概念股名单_创业板车联网概念股一览(1/6)01-10

- ·金融领域改革显著加速 证券IT厂商均有望受益01-10

- ·股市成交量是多少?2023年1月6日汽车发动机连杆概念行情及市值查询01-10

- ·深证成指报11367.73点,智能仓储概念走强01-10

- ·深证成指是多少?2023年1月6日3D显示概念走弱-0.276%01-10

- ·淘气天尊:别冲动!这个缺口不补不踏实!01-10

- · 女子小米手机升级 云同步后通讯录和照片都变成朋友的信息01-10

- ·明日1只新股申购信息,准备好了没?(1月9日)01-10

- ·1月10日周二迎来1只新债公布中签号码,你有打吗?01-10

- ·数字支付概念股有哪些股票?数字支付概念股介绍01-10

财经要闻更多>>

- ·多赛道布局把握长期趋势 浦银安盛光耀优选火热发行01-10

- ·聚焦创新龙头“主战场” 景顺长城创业50ETF重磅上市01-10

- ·英方软件什么时候上市?英方软件上市时间消息01-10

- ·2022海上丝绸之路国际产学研用合作会议成功举办01-10

- · 三文鱼价格大幅上涨 挪威资源税助推今年价格高涨01-10

- ·国融证券总裁张智河:全面注册制改革将对券商行业产生颠覆性影响01-10

- ·中国社科院副院长高培勇:宏观政策最大的成本是安全,财政安全又是所有安全的底线01-10

- ·沧州明珠:控股股东所持约2122.24万股解除质押 占公司总股本比例1.27%01-10

- · 刚刚,国家移民管理局重磅发布!巴西突发:400人被捕!泰国高层亲自接机中国游客,人民币持续猛拉01-10

- · 点开京东点北京,京东小时购“超级京城”爆品“1分购” 京城年货小时达01-10

今日提示