当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 玉米周报:基层销售仍存博弈,海外偏强提供支撑

玉米周报:基层销售仍存博弈,海外偏强提供支撑

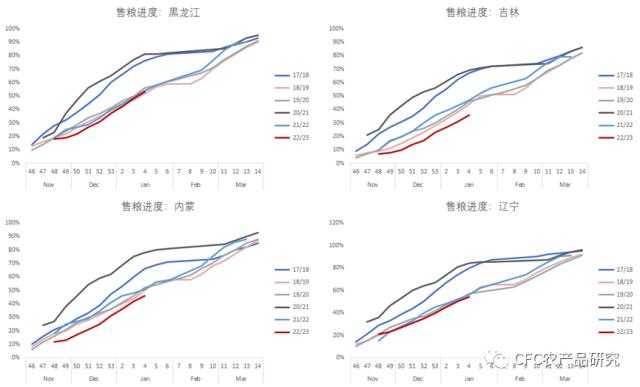

东北地区进入初四以来开始陆续售粮,北港也开启了收购,主流价格690-720/15 2830-2850,较节日前上涨10元。由于春节期间气温偏低,利于保管,助长了基层的惜售情绪。预计正月十五之后,天气有升温至零度以上趋势,届时地趴粮的保管难度增加或增加售粮进度。如果我们考虑到吉林售粮进度将随着春节后有增加的可能,预计元宵节前后将出现小型的售粮高峰。一定程度或抑制现货过快的涨幅。 本文来自散户吧WWW.SANHUBA.COM

华北地区初四后工厂开启收购,随着到货量的逐步回升,部分企业下调收购价6-10元不等。考虑到本年度华北售粮进度较去年同期加快,预计节后售粮和下游企业收购将继续形成博弈关系,为市场价格带来震荡行情。 本文来自散户吧WWW.SANHUBA.COM

海外市场随着美计划扩大生物燃料的使用程度,大幅拉动了美玉米期价,一定程度上也对冲了市场对于墨西哥限制美转基因玉米出口带来的利空效应。考虑到南美市场逐渐进入出口淡季,美玉米需求的提升一定程度将支撑海外市场预期。 本文来自散户吧WWW.SANHUBA.COM

预计盘面在节后销售预期以及基本面的售粮进度并没有表现出明显的利空驱动下,节后盘面仍然存在偏强运行的可能性。

正文:

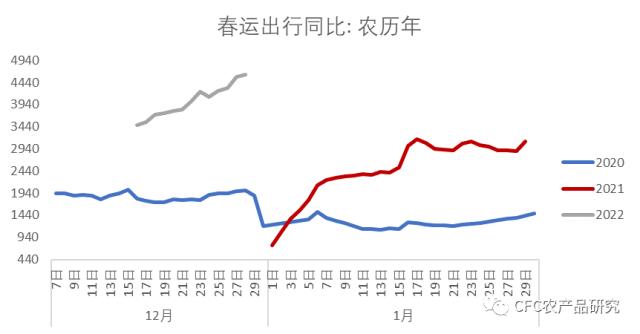

春节期间,国内市场沉浸在假日氛围之中。出行的改善可以反映一定程度的需求恢复:根据1月初交通部、民航局对春运客流的展望,预计春运客流总量约 20.95亿人次,同比增99.5%,恢复到19年的70.3%。截至目前,据交通部数据,昨日春运客运量(铁路,公路,水路,民航)达1705.2万次,同比增长49.6%。不可否认20年多数人存在尊重就地过年的情况,从农历年的角度观察,节前和节中的出行频次增加,体现了传统春节中各种形式的社会活动均开始陆续恢复。如果按照20-22年的情况,居民在有条件的出行情况下面临移动受限或者时间成本花费过高的情况,意味着上述3年的时间中,出行数据存在一定的刚性。随着全面放开,非刚性出行增加,存在边际修复的必然性。伴随着各地消费券的发放、商场人流的增加以及乐园人流的排队情况,这都反映了节后需求恢复的良好预期。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM数据来源:Wind,USDA,钢联

本文来自散户吧WWW.SANHUBA.COM

春节前的售粮进度来看,黑、辽两省已经达到一半,预计叠加春节期间可能出售的情况,预计节后超过一半可以预料。吉林地区由于储粮装具在中西部地区的普遍建立,叠加对价格预期偏高,售粮进度仍表现的缓慢,预计节后将会出现一定程度的反弹。不过需要注意的是,春节期间的低温是否会持续,这可能会通过维持储存条件或者延迟播种条件的模式,来延缓农民的售粮进度。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,USDA,钢联 本文来自散户吧WWW.SANHUBA.COM

海外市场受到节前USDA平衡表紧缩的提振,玉米在600美分以上保持坚挺,即使市场此前受到巴西增产,中国进口巴西玉米挤占美玉米份额,和美国燃料乙醇长期使用情况并无大幅增长的预期的前提条件下。不过我们看到并没有超过700美分的阻力位,根据CME美联储观察,2月加息25个几点至4.5%-4.75%区间的概率为99.7%,一定程度上反映出美央行对于未来加息放缓的预期,经济形势的改善意味着流动性将从商品市场转到权益市场。限制了原材料市场的上行预期。 本文来自散户吧WWW.SANHUBA.COM

最近阿根廷在春节期间降雨量增加,对此前高温干旱对于玉米的影响有一定改善。根据阿根廷布交所的报告显示,阿根廷玉米评级优良率仍在降低。评级较差为47%,较上周企稳;评级一般的48%,周环比增2%;而评级优良的5%,周环比降2%。不过土壤墒情上面有43%处于有益到适宜,周环比增3%,表现出一定的改善。但即便如此,我们看到美玉米并没有反映出明显下跌情况。

另一方面,美玉米出口情况的改善一定程度上制约了美玉米整体下行的态势。1月12日,根据USDA,美国2022/2023年度玉米出口净销售为113.2万吨,高于前一周为25.6万吨,也高于市场25-80万吨的预期值,其中日本和墨西哥是主要的采购来源。从累积销售情况来看,至少好于上一市场年度,在乌克兰仍受限于海运检验水平受限和巴西货车司机的罢工的情况下,这样的表现既反映出短期美玉米需求的刚性,也反映出我们在中对于对其他进口来源的担忧。海关总署数据显示,中国2022年12月玉米进口量为86.75万吨,环比增加16.99%,同比下滑34.89%,其中有42万吨来自于美国,同比增78%。这一点也侧面说明了我们从进口来源的有限性。本周美国再次提出上调生物燃料使用范围,一定程度上改善了此前因墨西哥转基因出口限制和强势美元的环境下带来的偏弱预期。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,USDA,钢联 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·利空云集,乙二醇市场回升乏力11-20

- · 原油系期货全线崩跌,SC原油刷新10个月新低!投行提出2023年油价或遭腰斩?12-14

- · 锡市过剩格局明年能否扭转?11-23

- · Mysteel解读:产需格局各有不同,新月报告下棉价是涨是跌?11-11

- · 大豆系列期货期权将引入境外交易者12-20

- · 生意社:2月20日独山子石化PE装置动态02-21

- · 证监会重罚操纵市场违法行为!牛散李卫卫被罚没四千余万,唐隆、朱未被“没一罚四”01-08

- · 官宣:加强能源衍生产品及工具研究创新!上期所加快推进液化天然气期货上市11-10

- · 商品期货多数上涨,沪镍、液化石油气涨近4%,玻璃涨近3%01-19

- · 原油价格震荡走高 本轮成品油零售限价或将上调11-10

今日要闻更多>>

- ·玻尿酸概念上市公司一览(2023/1/27)01-31

- ·再生铝概念龙头股有哪些?(2023/1/25)01-31

- ·肥料概念相关股票有哪些?(2023/1/27)01-31

- ·截至去年末私募基金 管理规模达20.03万亿元01-31

- ·什么信号?多家股权私募更改简称!中基协:私募支持科技创新作用凸显01-31

- ·兔年开门红已稳?私募操盘计划来了01-31

- ·创业板的磷酸铁锂股票有哪些?代码是什么?(1/20)01-31

- · 证券板块涨1.79% 国盛金控涨10.01%居首01-31

- ·淘气天尊:兔年首日高开低走,明天还要跌!01-31

- ·新股提示:湖南裕能、裕太微等2只新股明日将公布中签号码01-31

财经要闻更多>>

- ·中联重科举办“极致·竞未来”开门红活动 超10亿元设备集中交付海内外01-31

- ·中公教育:实控人转让超3.14亿股完成过户登记01-31

- ·A股开门红!新能源车ETF(515030)涨超4%01-31

- · 腰尾部新能源车企承压突围01-31

- · 假期票房超67亿 创中国电影“史上第二”01-31

- · 凌晨2点,我在长沙嗦粉排队半小时01-31

- ·汇添富基金张晖致信全体员工:坚定不移 从容自若01-31

- ·鹿山新材干什么的?鹿山新材公司简介01-31

- ·天坛生物是干嘛的?天坛生物公司概况介绍01-31

- ·以用户需求为导向,小熊电器多品类发展满足多元化需求01-31

今日提示