当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 农产品:供需持续博弈,浆价承压运行

农产品:供需持续博弈,浆价承压运行

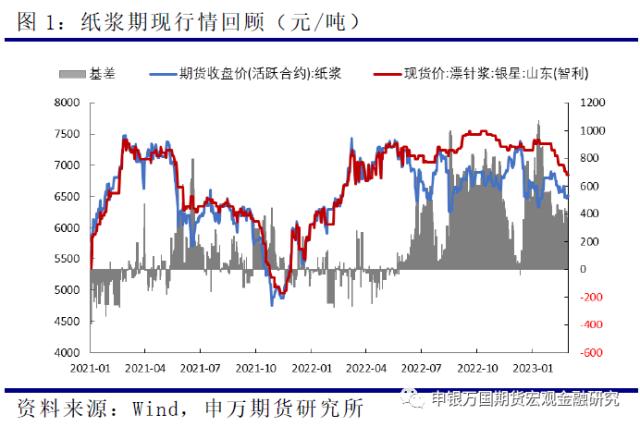

2月纸浆价格从高位持续走弱,主要因海内外需求表现疲弱。目前海外供应端的问题依然反复,国内进口量仍维持偏低水平,叠加外盘报价维持高位,短期国内浆价仍不具备持续大跌的条件,05合约6300附近存在支撑,但仍需关注现货价格能否止跌。中长期看,供应端将缓慢修复,国内进口量有望逐渐回升,欧洲和国内港口均出现累库现象,海外需求预期走弱,而国内需求恢复仍需要时间的检验,中长期浆价有望逐步回落,关注国内进口到港情况。 本文来自散户吧WWW.SANHUBA.COM

正文

01

纸浆核心驱动逻辑及行情回顾 本文来自散户吧WWW.SANHUBA.COM

近期国际供应端扰动仍存,加拿大、芬兰等地陆续有浆厂传出检修或停机的消息,国内针叶浆可流通货源也没有明显转松,但近期纸浆价格却从高位连续走弱,分析下来主要有以下几点原因:一是国内进口木浆现货价格持续疲软,针叶浆银星报价已经跌至6850元/吨附近,俄针的基差更是缩窄至100元/吨以内,现货下跌带动期货盘面走弱;二是海外阔叶浆新增产能释放速度加快,欧洲港口库存加速累库,叠加欧美经济衰退风险仍在,上半年海外需求或将进一步走弱;三是国内需求并没有明显的改善,下游观望情绪浓厚,原纸企业采购意愿不强,以继续消化库存为主,需求弱势为浆价上方带来了一定的压力。 本文来自散户吧WWW.SANHUBA.COM

不过尽管近期浆价下跌趋势明显,但利空因素已经部分反应在盘面上,在外盘持稳的情况下现货继续下跌空间预计有限,05合约前低6300元/吨附近也存在较强支撑。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

02 本文来自散户吧WWW.SANHUBA.COM

纸浆基本面行情解析

本文来自散户吧WWW.SANHUBA.COM

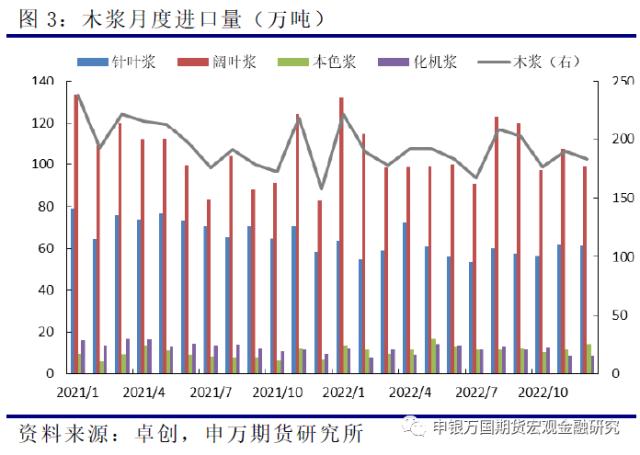

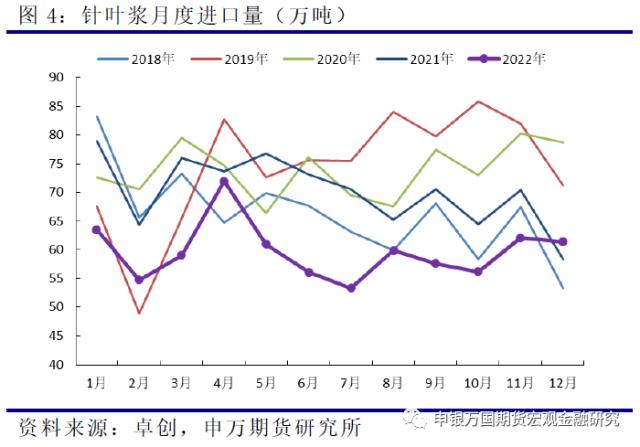

1、12月针叶浆进口量回落,供应仍无明显改善 本文来自散户吧WWW.SANHUBA.COM

2022年12月份我国共进口木浆183.11万吨,环比下降3.63%,其中针叶浆进口量61.35万吨,环比下降1.16%,均价963.88美元/吨;阔叶浆进口量99.08万吨,环比下降7.77%,均价841.47美元/吨;本色浆进口量14.26万吨,环比增加18.18%,均价769.02美元/吨;化机浆进口量8.42万吨,环比下降0.28%,均价685.61美元/吨。

2022年1-12月中国累计进口漂针浆716.85万吨,同比下滑15%,供应端收缩明显。而且从1月份各国出口中国纸浆的情况来看,供应并没有明显的宽松迹象,短期对浆价起到一定的支撑作用。不过今年海外浆厂有望将更多的针叶浆货源发往中国,随着阔叶浆新增产能的投放,国内后期供应压力将逐渐增加。不过考虑到海运周期,短期内进口量明显回升的概率不大,一季度前国内针叶浆供应预计仍将维持偏紧的格局。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

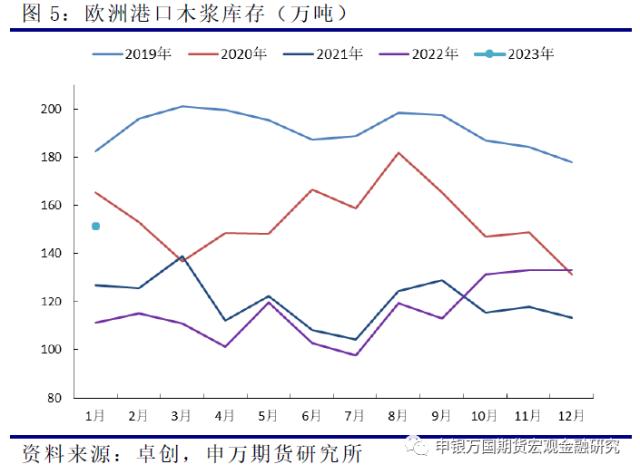

2、欧洲港口库存加速上升,海外需求预期弱势 本文来自散户吧WWW.SANHUBA.COM

2023年1月,欧洲港口木浆库存为151.53万吨,环比继续上升13.75%,同比上升36.06%。欧洲库存连续大幅回升,表明在当前全球宏观经济走弱的背景下,纸浆海外需求已经明显减弱,欧洲库存压力不断上升。一旦接下来欧美经济继续下挫,全球需求超预期衰退,需求预计将进一步走弱,那么浆价不排除加速下跌的可能性。需持续关注欧洲港口的库存情况。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

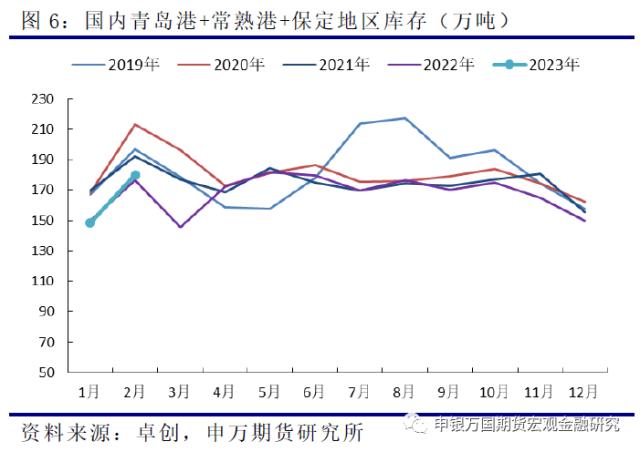

3、受假期提货减少影响,国内港口库存增加 本文来自散户吧WWW.SANHUBA.COM

国内方面,2月受春节前后交投清淡影响,国内主要港口库存呈现累库态势。截止2月底,国内主要港口库存量环比回升,其中青岛港(行情601298,诊股)、常熟港和保定地区的库存总量为179.87万吨,环比增加21.31%,同比增加1.82%。从季节性来看,国内港口库存呈上升态势,符合节日提货减少的季节性规律,目前国内港口库存水平处于历史平均水平。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM4、国内原纸利润边际改善,但纸厂采购意愿仍偏低 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 宏观:CPI短期或继续回升 PPI底部仍待确认01-14

- · 生意社:2月20日华北地区TDI市场观望运行02-21

- · 小麦再次迎来上涨 后期能否延续涨势11-09

- · 有色金属2023年1月行情展望01-08

- · 棉花开门红能否延续?强预期等待兑现02-05

- · 节后预测:山东建筑钢材价格或将在推涨后震荡运行01-26

- ·沪铜 修复行情有望来临02-19

- · 突发!LME拒绝,有色飙涨!币圈巨头轰然倒塌!美国中期选举焦灼,当前市场重心是什么?11-12

- · 预测:高成本弱需求 钢市高位震荡01-16

- · Mysteel解读:12月USDA报告豆油部分解读12-21

今日要闻更多>>

- ·【北向资金统计】2月27日北向资金买卖前十成交榜03-07

- ·2月27日北向资金十大成交股(附名单)03-07

- ·股市成交量是多少?2023年3月6日锌锭概念走弱-0.241%03-07

- ·创业板QLED股有哪些(创业板QLED股名单)03-07

- ·创业板磁悬浮概念股排名(创业板磁悬浮市值榜单)03-07

- ·创业板存储器概念上市公司一览表(附:代码)03-07

- · 力品药业终止科创板IPO 保荐机构为海通证券03-07

- ·雅达股份今日开启申购 发行市盈率13.68倍03-07

- ·建龙微纳(688357)可转债申购分析03-07

- ·钍基股票是什么?钍基相关龙头股一览(2023/3/6)03-07

财经要闻更多>>

- ·声网母公司发布2022年Q4及全年财报:Q4营收 4010 万美元 客户规模稳健增长03-07

- · 全国人大代表、以岭药业董事长吴相君:发挥中医药抗衰老优势助力健康中国03-07

- · 拼经济、扩内需,租车自驾市场强劲复苏03-07

- · 宝马氢燃料电池车全球试用 加氢快续航长03-07

- · 增长迅速 充电基础设施功率化趋势明显03-07

- · 隆基硅片涨价,欧晶科技涨停!石英坩埚紧缺,光伏开始拥“砂”为王?03-07

- · 全面注册制落地后10家银行“平移”至交易所,中小银行上市会加速吗?03-07

- ·中海达:未来将不断加大智能驾驶的GNSS算法、IMU惯导技术等相关技术研发投入03-07

- ·凡拓数创:公司已积极布局数字孪生、数智人、AI交互 将继续积极寻求相关发展机会03-07

- · “三桶油”暴走!中国海油触及涨停创上市以来新高,中国石化大涨6%03-07

今日提示